Choć w obecnych czasach 5-6% gwarantowanego zysku na lokacie brzmi jedynie jak dobry żart, to jeszcze kilka lat temu tak wysokie odsetki były w zasadzie normą. Dla przykładu – na przełomie 2011 i 2012 roku w ofercie Banku Pocztowego dostępna była Lokata z dzienną kapitalizacją, której nominalne oprocentowanie wynosiło bagatela – 6% w skali roku. Mniej więcej w tym samym czasie Meritum Bank (dziś część grupy PZU) kusił klientów oferującą 5,5% zysku Lokatą internetową. Natomiast Santander Consumer Bank na Lokacie Zysk + Wzrost proponował aż 6,7% zarobku.

Złote czasy dla oszczędzających?

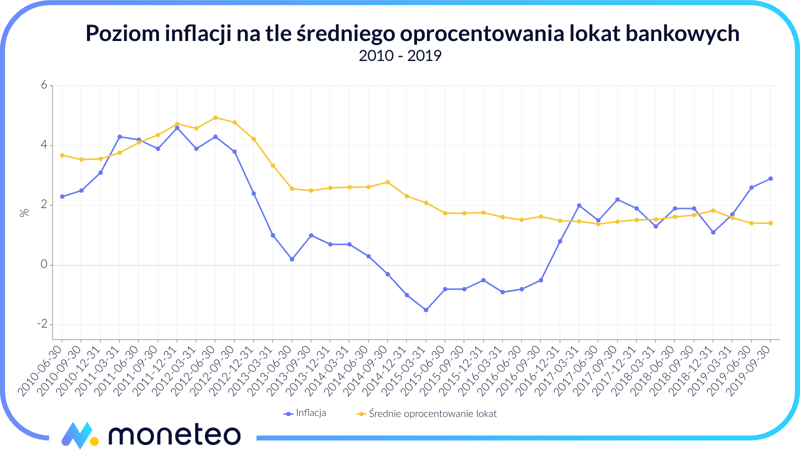

Mimo, że na pierwszy rzut oka takie warunki prezentują się jak eldorado dla oszczędzających, to w rzeczywistości na początku dekady sytuacja na rynku bankowych depozytów prezentowała się raczej kiepsko. Powodem była bardzo wysoka, sięgająca 5% inflacja. Za jej sprawą wartość nabywcza pieniędzy leżących na lokatach praktycznie stała w miejscu. Co z tego, że w ujęciu nominalnym osiągnęliśmy bardzo wysoki zarobek, kiedy ceny w sklepach szły mocno w górę. A przecież inflacja to nie jedyny czynnik, który zmniejsza wartość naszych pieniędzy.

Jest jeszcze podatek od zysków kapitałowych. Za jego sprawą z każdej zarobionej złotówki do naszej kieszeni trafia zaledwie 81 groszy, a reszta ląduje na koncie fiskusa (w latach 2011-2012 niektóre lokaty dzięki wykorzystaniu luki w prawie pozwalały na jego uniknięcie, ale to już temat na osobny artykuł). Efekt tego wszystkiego jest taki, że przy 5% inflacji trzeba lokaty oprocentowanej przynajmniej na 6,2%, aby wyjść na jakikolwiek plus.

3% lepsze niż 5%

Jeśli chodzi o polski rynek, to jak dotychczas najlepszym w historii okresem dla oszczędzających były lata 2014-2015. Wprawdzie oferowane wówczas odsetki na bankowych depozytach nie były już tak wysokie jak kilka lat wcześniej i sięgały co najwyżej 3-4%, ale za to problemem przestała być wysoka inflacja. Wręcz przeciwnie – zamiast rosnących cen, mieliśmy do czynienia ze sporą deflacją.

W takim otoczeniu posiadacze lokat odnoszą podwójną korzyść. Raz, że otrzymują odsetki od ulokowanych w bankach środków. Dwa, że ich pieniądze niejako same z siebie zyskują na wartości (w okresie deflacji poziom cen ulega systematycznemu obniżeniu, co oznacza, że za tą samą kwotę pieniędzy będzie można w przyszłości kupić więcej dóbr i usług). Rekord, jeśli chodzi o poziom realnych stóp procentowych (ramka) odnotowaliśmy zimą 2015 roku. Był to czas, kiedy najlepsze bankowe lokaty pozwalały zwiększyć siłę nabywczą naszych pieniędzy nawet o ponad 5%!

Gorzej się nie da?

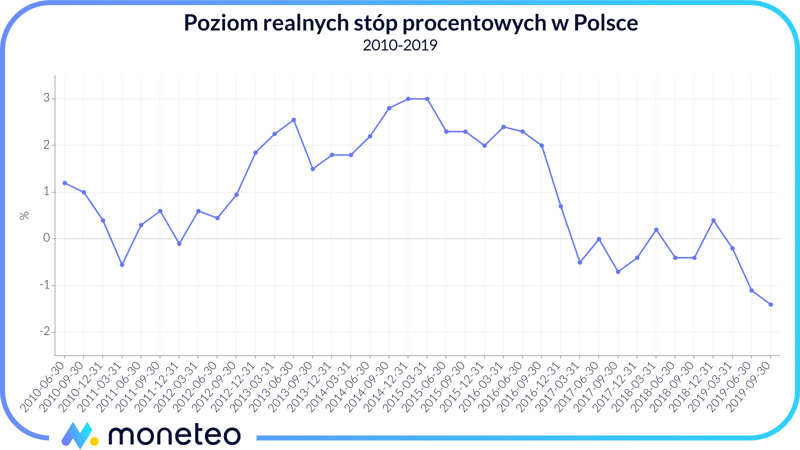

No dobrze, a jak w kontekście prezentowanych przez nas danych wygląda obecna sytuacja posiadaczy lokat? Z przykrością musimy stwierdzić, że jest ona prawdopodobnie najgorszą w historii polskiego rynku bankowego. Nigdy wcześniej nie notowaliśmy bowiem tak niskich, realnych stóp procentowych. W oparciu o najnowsze dane GUS z lipca 2019 roku możemy wyliczyć, że wynoszą one -1,4%. Co gorsza w najbliższym czasie mogą one spaść jeszcze niżej. Jak prognozuje NBP, do końca roku dynamika cen może przekroczyć 3%, natomiast poziom stóp procentowych z wysokim prawdopodobieństwem nie ulegnie zmianie. W praktyce oznacza to, że pieniądze znajdujące się na bankowych lokatach zamiast zyskiwać na wartości – będą tracić.

Realne stopy procentowe w Polsce

Na szczęście – co podkreśliliśmy chociażby w tym tekście, prezentowane dane stanowią jedynie średnią dla całego rynku. Jako pojedyncze osoby mamy tak naprawdę dość duże pole manewru, jeśli chodzi o selekcję poszczególnych produktów. Zamiast zakładać „przeciętną” lokatę, która obecnie pozwala zyskać zaledwie 1,4%, możemy wybrać znacznie atrakcyjniejszą ofertę. Dwa szczególnie polecane przez nas produkty to promocyjna lokata „100 dni” w Alior Banku oraz oferta dla nowych klientów Banku Pekao (w tym drugim przypadku jest to nie lokata, a konto oszczędnościowe). Korzystając z nich, możemy zapewnić sobie zysk znacznie przekraczający 4% w skali roku. Tym samym inflacja i podatek od zysków kapitałowych zostaną „pokonane”, a wartość nabywcza naszych pieniędzy wzrośnie.

Podsumowanie

Przedstawione w artykule przykłady dowodzą jednej rzeczy – nie zawsze 6% na lokacie będzie bardziej atrakcyjne niż, powiedzmy, 3%. Nasz potencjalny zarobek powinno się rozpatrywać w kontekście wartości nabywczej naszych pieniędzy, a nie tego, ile zarobimy w ujęciu nominalnym. Wszak lepiej wejść do sklepu i stwierdzić, że stać nas na 3% więcej produktów, niż zarobić 6%, ale z rozczarowaniem odnotować, że ceny na półkach wzrosły o tyle samo….

Komentarze

(0)