Zmiany w rankingu lokat w dniu 30 kwietnia 2024 r.

Jak tworzymy nasz ranking lokat bankowych?

Nasz ranking depozytów bankowych sporządziliśmy, korzystając ze szczegółowo opracowanych zasad metodologicznych. Analitycy Moneteo.com (wcześniej NajlepszeLokaty.pl) codziennie weryfikują aktualność danych, biorąc pod uwagę kilka kwestii.

Przede wszystkim banki komercyjne

Monitorujemy oferty wszystkich banków komercyjnych w Polsce, dzięki czemu masz pewność, że żadna dobra lokata oszczędnościowa nie ujdzie Twojej uwadze. Prezentujemy także ciekawsze propozycje depozytów z banków spółdzielczych. Nasz aktualny ranking lokat prezentuje prawie 300 ofert depozytowych oferowanych przez blisko 20 instytucji bankowych i pozwala odpowiedzieć sobie na pytanie “Który bank ma najwyższe oprocentowanie lokat?”.

Stałe oprocentowanie

Bierzemy pod uwagę jedynie lokaty oszczędnościowe ze stałym oprocentowaniem. W ich przypadku zysk z odsetek może być określony jeszcze przed otwarciem depozytu (zobacz też ranking lokat o zmiennym oprocentowaniu). Sprawdź również, jak obliczyć zysk z lokaty.

Gwarancje BFG

Prezentujemy depozyty bankowe wyłącznie z ofert instytucji finansowych objętych gwarancjami BFG (lub europejskimi odpowiednikami tej instytucji). Dzięki temu możesz spać spokojnie, wiedząc, że Twoje pieniądze są bezpieczne. Gdyby bowiem doszło do mało prawdopodobnego zdarzenia, jakim jest bankructwo banku, BFG zwróci Ci je z powrotem. Jedyne zastrzeżenie jest takie, że kwota gwarancji wynosi maksymalnie równowartość 100 tys. euro (ok. 450 tys. zł). Jeśli trzymasz w danym banku więcej, sprawdź, jak ocenić kondycję finansową danej instytucji. Warto także dowiedzieć się więcej na temat tego, jak działa Bankowy Fundusz Gwarancyjny.

Proste zasady

Uwzględniamy jedynie lokaty terminowe o przejrzystych zasadach. Oznacza to, że w tym rankingu nie znajdziesz lokat strukturyzowanych, które są narażone na ryzyko inwestycyjne.

Depozyty dla klientów indywidualnych

Prezentujemy wyłącznie oferty dedykowane osobom fizycznym. Przeglądając nasz ranking, nie musisz więc obawiać się, że bank nie pozwoli Ci na zdeponowanie pieniędzy, gdyż nie znajdujesz się w odpowiedniej grupie docelowej (jeśli jesteś zainteresowany tematem lokat firmowych, sprawdź ranking depozytów dla przedsiębiorców).

Co znajdziesz w naszym zestawieniu lokat?

Każdą lokatę w rankingu prezentujemy w ten sam sposób. Pokazujemy przede wszystkim oprocentowanie depozytu (w skali roku, co zapewnia porównywalność z ofertami o innym okresie zapadalności), czas jego trwania oraz kwotę minimalną i maksymalną, dla której możesz założyć lokatę.

Oprócz tego wskazujemy również na dodatkowe parametry, które mogą być ważne przy wyborze konkretnej oferty, na przykład wymóg posiadania konta osobistego w danym banku, status klienta (nowy/obecny), rodzaj środków (lokata dla nowych środków/dla wszystkich środków), sposób odnawiania depozytu i warunki zerwania lokaty w banku (ten ostatni element będzie szczególnie istotny, jeśli nie mamy pewności, czy uda się nam utrzymać otwarty depozyt do dnia jego zapadalności).

Jaką lokatę warto wybrać, czyli o czym pamiętać przy wyborze lokaty oszczędnościowej?

Najkorzystniejsza lokata powinna uwzględniać Twoją sytuację finansową, skłonność do założenia (lub nie) konta w danym banku, preferowany czas lokowania środków itp. Zanim podejmiesz decyzję o założeniu depozytu, zwróć uwagę, że najlepsze lokaty zestawiamy w rankingu i sprawdzamy w naszych analizach.

Oprocentowanie nominalne

Aby łatwiej było porównywać oferty, oprocentowanie lokat podaje się w skali roku. Oznacza to, że podaną stawkę otrzymalibyśmy, gdyby depozyt trwał pełne 12 miesięcy, zatem dla lokat na krótsze okresy realne oprocentowanie będzie niższe (przykładowo, jeśli oprocentowanie w skali roku to 4%, to dla lokaty kwartalnej wyniesie ono tylko 1%). Podobnie rzecz ma się z podatkiem “Belki” - we wszystkich zestawieniach czy tabelach oprocentowanie nie uwzględnia tego podatku, warto zatem pamiętać, że realnie nasz zysk będzie niższy (aktualna stawka podatku od zysków kapitałowych wynosi 19%; podatek pobierany jest w naszym imieniu przez bank, który wypłaca nam kwotę netto).

Wskazówka: w oszczędzaniu nie warto zbytnio przywiązywać się do swojego banku. Jeśli konkurencja oferuje lepsze oprocentowanie lokat, to wykorzystaj ten fakt.

Dodatkowe produkty

W naszym rankingu jednym z parametrów jest konieczność posiadania konta osobistego w danym banku. Sprawdź, czy wybrana przez Ciebie lokata wymaga założenia konta (rachunku osobistego, ROR), a jeśli tak, to na jakich warunkach. Może się zdarzyć, że wymagane konto obciążone jest obowiązkowymi opłatami i aby ich uniknąć, trzeba wykazać się określoną aktywnością. Jeśli jesteś w stanie spełnić takie warunki, aby skorzystać z lokaty, to dobrze. W przeciwnym razie wybierz depozyt bez konieczności zakładania rachunku w banku.

Wskazówka: przed założeniem konta w danym banku sprawdź, czy jest ono objęte promocją. Jeśli skorzystasz z takiej oferty, możesz w łatwy sposób podwyższyć efektywny zysk na lokacie nawet o kilka punktów procentowych!

Odnawialność lokaty

To popularny haczyk na oszczędzających. Większość znanych nam lokat odnawia się automatycznie, czyli po zakończeniu okresu umownego bank zakłada nowy depozyt – niestety już na gorszych warunkach. Jeśli nie chcesz, aby Twoje pieniądze były objęte niższym oprocentowaniem, sprawdź parametr odnawialności przed założeniem lokaty lub zmień go w odpowiednim momencie.

Wskazówka: zapisuj sobie termin zakończenia lokaty w kalendarzu, aby na bieżąco wybierać oferty, których oprocentowanie jest najlepsze w danym momencie.

Zerwanie depozytu przed terminem

Czasem może się zdarzyć, że pilnie będziemy potrzebowali gotówki, a nasza lokata kończy się dopiero za kilka - kilkanaście miesięcy. Możemy wtedy zlikwidować depozyt, ale za cenę utraty odsetek; to najczęściej stosowana praktyka w bankach. Zwróć uwagę na to, czy przy wybranej przez Ciebie lokacie otrzymasz całość lub część odsetek w wypadku zerwania.

Wskazówka: jeśli lokata nie oferuje zachowania odsetek przy zerwaniu, rozważ podzielenie kwoty i ulokowanie jej na kilku depozytach. W ten sposób w razie konieczności zerwiesz tylko jedną lokatę, a pozostałe będą nadal pracowały.

Kapitalizacja lokaty

Element, który ma szczególne znacznie w przypadku lokat długoterminowych. Dzięki kapitalizacji wartość nominalna, czyli innymi słowy podstawa do naliczenia odsetek, ulega zwiększeniu. Jeśli więc lokata kapitalizowana jest często, w końcowym rozrachunku nasz zysk będzie wyższy niż w przypadku, w którym kapitalizacja odsetek następuje rzadziej (np. tylko na zakończenie okresu oszczędzania).

Oprocentowanie lokat w bankach – jak porównywać poszczególne oferty?

Nasz ranking działa również jako porównywarka lokat. W tym celu wybierz filtry dopasowane do Twoich preferencji (np. kwota, okres depozytu), a otrzymasz dopasowane wyniki wyszukiwania. Jeśli wahasz się między kilkoma propozycjami, możesz wtedy zestawić ze sobą poszczególne parametry, aby wybrać lepszą ofertę. Z porównywarki lokat możesz również korzystać niezależnie i przeglądać depozyty o wskazanych parametrach – dla określonej kwoty i czasu trwania, tylko oferty bez zakładania konta, a także propozycje z konkretnych banków.

Depozyty terminowe z najwyższym oprocentowaniem w naszym rankingu

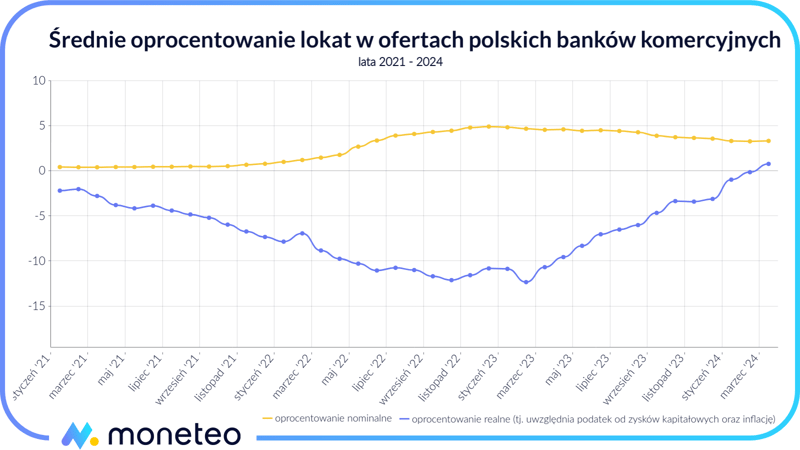

Nasz ranking prezentuje najlepsze lokaty bankowe, warto zatem w tym miejscu wspomnieć nieco o oprocentowaniu depozytów terminowych. Na podstawie danych rynkowych co miesiąc ustalamy średnie oprocentowanie lokat bankowych i – jak zobaczysz na poniższym wykresie – jest ono coraz gorsze.

Oprocentowanie realne a nominalne

W naszym rankingu szeregujemy lokaty pod względem oprocentowania nominalnego. W wielu przypadkach realny zysk, jaki możemy osiągnąć, przewyższa prezentowaną wartość. Dotyczy to głównie długoterminowych lokat, charakteryzujących się okresową kapitalizacją. Dzieje się tak, ponieważ po skapitalizowaniu odsetek w kolejnym okresie kwota lokaty, od jakiej naliczane są odsetki, staje się wyższa, przez co zwiększeniu ulega także nasz zysk. Dla przykładu – jeśli założysz 3-letnia lokatę, której oprocentowanie nominalne wynosi 3%, a kapitalizacja odbywa się co roku, to realny (efektywny) zysk z takiego depozytu wyniesie ponad 3,05% w skali roku.

Gdzie znajdziesz najlepsze lokaty? W którym banku jest najwyższe oprocentowanie lokat terminowych?

Na takie pytanie trudno znaleźć jednoznaczną odpowiedź, ponieważ każdy bank prowadzi swoją własną działalność w sferze depozytów i dopasowuje ją do realiów rynkowych i własnych potrzeb. Nie da się jednak ukryć, że są banki, w których znajdziemy zwyczajnie dobre lokaty, z kolei inne instytucje od długiego już czasu nie oferują atrakcyjnych depozytów terminowych.

Nie jest to jednak sztywną regułą - może się okazać, że bank, który do tej pory działał wstrzemięźliwie w sferze lokat, zaoferuje nieźle oprocentowany depozyt i, z drugiej strony, instytucja z dotychczas mocną ofertą oszczędnościową znacznie ją pogorszy. Nasz ranking jest odpowiedzią dla aktualnej sytuacji na rynku, dlatego warto go regularnie śledzić, aby nie przegapić dobrej okazji.

Do niedawna niepisaną zasadą było, że im mniejszy bank, tym wyższe są oferowane przez niego odsetki. Aktualnie najwyższe oprocentowanie lokat oferują takie instytucje jak m.in. Bank Nowy czy Nest Bank. Natomiast państwowi giganci jak chociażby PKO BP czy Alior Bank, a także banki należące do międzynarodowych grup finansowych (ING Bank, Citibank, Santander Bank Polska) co do zasady proponują niższe zyski na lokatach oszczędnościowych. Ich sytuacja finansowa jest bowiem na tyle stabilna, że nie muszą one zaciekle walczyć o nowe depozyty – środki, które aktualnie posiadają, w pełni wystarczają im na prowadzenie swojego biznesu.

- Spis treści

- Zmiany w rankingu lokat w dniu 30 kwietnia 2024 r.

- Jak tworzymy nasz ranking lokat bankowych?

- Co znajdziesz w naszym zestawieniu lokat?

- Jaką lokatę warto wybrać, czyli o czym pamiętać przy wyborze lokaty oszczędnościowej?

- Oprocentowanie lokat w bankach – jak porównywać poszczególne oferty?

- Depozyty terminowe z najwyższym oprocentowaniem w naszym rankingu

- Gdzie znajdziesz najlepsze lokaty? W którym banku jest najwyższe oprocentowanie lokat terminowych?