Nazwa obligacje korporacyjne może sugerować, że mamy tu do czynienia ze względnie bezpiecznymi instrumentami, emitowanymi przez potężne korporacje o zasięgu globalnym. W praktyce obejmuje ona wszystkie obligacje emitowane przez firmy, niezależnie od ich wielkości, sytuacji finansowej, branży czy perspektyw rozwoju.

Już samo to sygnalizuje, że obligacje przedsiębiorstw stanowią mocno zróżnicowaną grupę instrumentów, zarówno pod względem poziomu ryzyka inwestycyjnego, jak i potencjału zysku. Zanim zaczniesz inwestować na tym rynku, zadbaj o podstawy i dobre przygotowanie merytoryczne. Pomoże Ci w tym poniższy artykuł, w którym omówiliśmy najważniejsze dla inwestora zagadnienia dotyczące obligacji korporacyjnych.

Obligacje korporacyjne – co to za instrument i czym się charakteryzuje?

Każda obligacja korporacyjna, podobnie jak skarbowa czy komunalna, stanowi rodzaj dłużnego papieru wartościowego, który potwierdza, że emitent obligacji ma do spłacenia dług wobec jej posiadacza (nazywamy go obligatariuszem). Oznacza to, że poprzez zakup obligacji pożyczasz środki jej emitentowi, za co ten wypłaca Ci wynagrodzenie w postaci odsetek. Gdy tylko upłynie określony termin, dokona on także wykupu obligacji i tym samym zwróci pożyczony kapitał.

Miej na uwadze, że człon „korporacyjne” jedynie dookreśla typ emitenta obligacji. Jego występowanie nie oznacza, że pod względem konstrukcyjnym jest to zupełnie inny instrument, niż obligacje Skarbu Państwa czy komunalne (municypalne). W praktyce obligacje przedsiębiorstw również mają postać zdematerializowaną, ustalony termin wykupu czy stałe lub zmienne oprocentowanie (występują też zerokuponowe papiery korporacyjne). Ponadto także podlegają 19-procentowemu podatkowi od zysków kapitałowych i stanowią inwestycję średnioterminową (do 2-3 lat) lub długterminową (powyżej 5 lat).

Co ważne, obligacje korporacyjne, tak jak skarbowe i komunalne, można nabyć na rynku wtórnym lub pierwotnym, jednak ich sprzedaży dokonuje się już praktycznie wyłącznie na giełdzie papierów wartościowych. Oznacza to, że co do zasady nie możesz złożyć dyspozycji przedterminowego wykupu papierów korporacyjnych. Chcąc je zbyć, musisz znaleźć innego inwestora zainteresowanego zakupem.

To ograniczenie może okazać się problematyczne, gdy dojdzie do nagłego pogorszenia sytuacji ekonomicznej emitenta lub załamania na rynkach finansowych. W tym wypadku cena obligacji firmowych prawdopodobnie wyraźnie spadnie, co utrudni Ci ich korzystną sprzedaż. Gdyby przewidywały one możliwość złożenia dyspozycji wykupu przed czasem, tak jak np. papiery skarbowe, mógłbyś w dowolnym momencie zamknąć inwestycję. Warto dodać, że obligacje korporacyjne również mogą mieć wbudowaną podobną opcję (tzw. obligacje puttable), jednak skorzystanie z niej jest możliwe jedynie w terminach określonych w warunkach emisji.

Więcej na temat podobieństw i różnic pomiędzy poszczególnymi instrumentami dłużnymi znajdziesz w artykule Obligacje – czym są i który rodzaj wybrać. Tymczasem poniżej skupimy się już wyłącznie na obligacjach emitowanych przez przedsiębiorstwa.

Dlaczego firmy dokonują emisji obligacji korporacyjnych?

Chcąc inwestować w określone instrumenty finansowe, warto najpierw spojrzeć na nie z perspektywy emitentów i zastanowić się, dlaczego właściwie decydują się na ich emisję. W przypadku obligacji korporacyjnych wynika to z prostej kalkulacji. Dla przedsiębiorstw są one opłacalne, bo pozwalają pozyskać sporą ilość kapitału na atrakcyjnych warunkach, a przy tym we względnie prosty sposób. Dzięki zdobytym funduszom firmy mogą korzystnie sfinansować realizację swoich celów, którymi najczęściej są szeroko rozumiane inwestycje rozwojowe – zwykle o charakterze długoterminowym, rzadziej średnioterminowym.

Przedsiębiorstwa same określają warunki emisji obligacji, w tym termin zapadalności, oprocentowanie czy dodatkowe prawa przysługujące im lub obligatariuszom (np. prawo do przedterminowego wykupu bądź zamiany obligacji na akcje). W porównaniu z kredytami i pożyczkami mogą zatem liczyć na większą swobodę, a często również niższe koszty obsługi zadłużenia. Istotny jest też fakt, że w przypadku obligacji firmy regularnie płacą jedynie odsetki, a zwrotu kapitału dokonują dopiero w terminie wykupu papierów.

Warto dodać, że dla przedsiębiorstw będących w kiepskiej sytuacji finansowej emisja obligacji korporacyjnych jest nierzadko jednym z niewielu, a czasem wręcz jedynym, sposobem na pozyskanie potrzebnych środków. O ile banki zwykle odmawiają im finansowania, tak inwestorów do pożyczenia pieniędzy może jeszcze przekonać odpowiednio wysokie oprocentowanie obligacji.

Ryzyko związane z inwestowaniem w obligacje korporacyjne

Musisz mieć na uwadze, że stosunkowo niewiele jest cech, które można przypisać wszystkim obligacjom korporacyjnym. To bardzo zróżnicowane instrumenty, których specyfika zależy w dużej mierze od tego, kto dokonuje ich emisji. Tę różnorodność najlepiej uwidacznia potencjał zysku i ryzyko inwestycyjne poszczególnych papierów.

Emitentami obligacji są zarówno światowi giganci, jak i niewielkie podmioty. Papiery tych pierwszych są w miarę bezpieczne, ale generują niewielkie dochody. Obligacje bardziej ryzykowne mają większy potencjał zysku, jednak wiążą się z wyższym ryzykiem poniesienia straty.

Wśród globalnych korporacji emitujących obligacje są m.in. Amazon, Apple czy Coca-Cola. Podmioty te systematycznie generują spore zyski, posiadają bezpieczną ilość gotówki i prowadzą działalność, która radzi sobie dobrze niezależnie od fazy cyklu koniunkturalnego. Poprzez emisję obligacji niewielkim kosztem mogą pozyskać niemal dowolną ilość kapitału. Dają wysokie prawdopodobieństwo zwrotu pożyczonych środków, dlatego inwestorzy chętnie nabywają ich papiery mimo niskiego oprocentowania.

W Polsce nie mamy firm o takim statusie, ale instrumenty dłużne dużych banków np. PKO BP oraz papiery spółek państwowych, takich jak KGHM czy PKN Orlen (to tzw. obligacje quasi skarbowe) możemy uznać za całkiem bezpieczne. Na nich również zarobisz relatywnie niewiele, tylko nieco więcej niż w przypadku obligacji skarbowych, ale jednocześnie będziesz obarczony niewielkim ryzykiem inwestycyjnym.

Mniejsze przedsiębiorstwa, żeby przyciągnąć do siebie inwestorów, muszą zaproponować odpowiednio wyższe odsetki. Te, które charakteryzują się krótkim stażem lub znajdują się w złej sytuacji finansowej, są skazane na oferowanie wysokiego (high yield bonds) lub ekstremalnie wysokiego oprocentowania (junk bonds). Tego typu podmioty mają bardzo niski rating kredytowy lub nie mają go w ogóle. Choć nie oznacza to od razu, że znajdują się na skraju upadłości, to jednak zakup ich papierów obarczony jest wyraźnie podwyższonym ryzykiem.

Ryzyko emitenta – główne ryzyko związane z obligacjami przedsiębiorstw

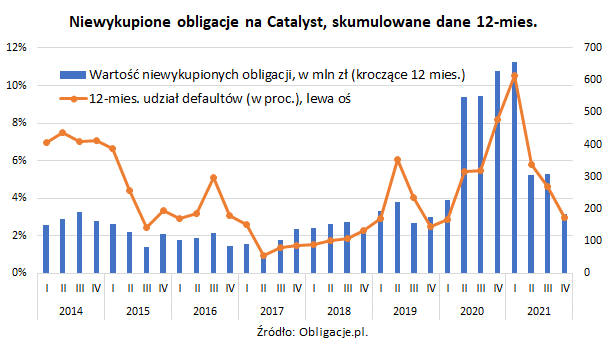

Potencjalna upadłość emitenta lub choćby utracenie przez niego płynności finansowej to podstawowe zagrożenie, jakie wiąże się z inwestowaniem w obligacje przedsiębiorstw. Nazywamy je ryzykiem emitenta lub kredytowym, jego konsekwencją może być nieterminowa wypłata odsetek lub wręcz jej brak, jak również niewykupienie wyemitowanych papierów. Tego typu sytuacje, wbrew pozorom, nie należą do rzadkości, co najlepiej obrazują statystyki z polskiego rynku Catalyst, na którym notowane są obligacje korporacyjne.

Jak wynika z danych udostępnionych przez serwis obligacje.pl, przedsiębiorstwa notowane na Catalyst nie spłaciły w 2020 roku obligacji o wartości 631,8 mln złotych. Brak wykupu pojawił się w przypadku średnio co dziesiątej serii wygasającego długu, podczas gdy w latach 2016-2019 udział niespłaconych papierów sięgał około 2-3 procent. Trzeba jednak podkreślić, że ten kiepski obraz rynku był zasługą głównie dwóch firm: GetBacku oraz PBG, które w 2020 roku nie zwróciły łącznie 517,7 mln złotych.

Faktyczną skalę problemów polskich obligatariuszy dobrze obrazuje poniższy wykres, który przedstawia udział i skumulowaną wartość obligacji niespłaconych w latach 2014-2021.

Ryzyko płynności i niekorzystnej zmiany kursu obligacji

Obligacje emitentów, którzy utracili płynność lub już znaleźli się w stanie upadłości, nadal mogą być przedmiotem handlu na giełdzie, przy czym najczęściej mocno tracą na wartości. Jeśli jednak nie zostaną wykupione w terminie zapadalności, ich notowanie zostanie zakończone, a sprzedaż stanie się niemożliwa.

Warto dodać, że trudności ze sprzedażą problematycznych obligacji możesz mieć mimo wyraźnego obniżenia ich ceny. Jest tak między innymi dlatego, że na rynku papierów korporacyjnych, przynajmniej tym polskim, pojawia się relatywnie niewiele zleceń kupna/sprzedaży walorów. Z tego też względu po korzystnym kursie trudno jest sprzedać lub kupić również mało ryzykowne obligacje. To ryzyko płynności dotyczy zwłaszcza inwestorów ze sporą liczbą papierów, ale na pojawienie się rozsądnej przeciwstawnej oferty czasem muszą czekać również posiadacze małych pakietów obligacji.

Miej na uwadze, że ryzyko niekorzystnej zmiany kursu obligacji występuje nie tylko w przypadku ryzykownych emitentów. Nawet duże, stabilne przedsiębiorstwa popadają czasem w trudności finansowe, przez co ich papiery tracą na wartości. Może przyczynić się do tego zmiana otoczenia prawnego lub sytuacji makroekonomicznej kraju czy złe zarządzanie spółką. Przeceny papierów mogą stanowić też efekt ogólnego niepokoju na rynkach finansowych. Gdy dochodzi do paniki na rynku akcji, to w tym samym czasie zwykle spadają również kursy obligacji przedsiębiorstw, także tych renomowanych.

Inne rodzaje ryzyka w obligacjach

Spadek cen obligacji, przynajmniej tych o oprocentowaniu stałym oraz zerokuponowych, nastąpi również w przypadku wzrostu stóp procentowych (ryzyko stopy procentowej). Jeśli zdecydujesz się je sprzedać przed terminem zapadalności, prawdopodobnie uzyskasz cenę niższą od tej, którą płaciłeś w dniu zakupu. Jeśli natomiast stopy procentowe spadną, istnieje ryzyko, że emitent obligacji dokona ich przedterminowego wykupu (o ile warunki emisji dają mu takie uprawnienie). W tej sytuacji zostaniesz skazany na reinwestowanie otrzymanych środków w warunkach obniżonych stóp procentowych.

Jeśli zdecydujesz się zainwestować w zagraniczne obligacje korporacyjne, będziesz musiał liczyć się dodatkowo z ryzykiem walutowym. Inaczej mówiąc, w tym wypadku wynik Twojej inwestycji może ulec pogorszeniu, jeśli waluta obligacji osłabi się względem polskiego złotego. Oczywiście działa to w dwie strony – jej umocnienie zapewni Ci wyższy zysk z inwestycji.

Jak ograniczyć ryzyko inwestowania w obligacje przedsiębiorstw?

Ryzyka związanego z inwestowaniem w obligacje korporacyjne nie można wyeliminować, ale można je wyraźnie ograniczyć. Pozwala na to dywersyfikacja portfela obligacyjnego, czyli zakup papierów kilku czy nawet kilkunastu (w przypadku większej inwestycji) emitentów. Jeśli chcesz zainwestować np. 10 000 zł, rozsądnie będzie podzielić tę kwotę na 5 równych części i ulokować je w instrumentach 5 spółek.

W obligacje korporacyjne zwykle inwestuje się zgodnie ze strategią „kup i trzymaj”. Nie oznacza to jednak, że zakupione papiery możesz beztrosko trzymać aż do terminu zapadalności. Żeby ograniczyć ryzyko inwestycyjne, musisz regularnie obserwować kondycję finansową emitentów posiadanych obligacji. Dzięki temu, gdy dostrzeżesz niepokojące tendencje, być może uda Ci się sprzedać problematyczne papiery, zanim ich cena zacznie spadać w reakcji na rosnące ryzyko niewypłacalności emitenta.

Jeśli interesuje Cię inwestycja w obligacje korporacyjne, ale jednocześnie akceptujesz tylko niewielkie ryzyko, możesz skupić się na ofercie „bezpiecznych” emitentów. Wśród nich są przede wszystkim przedsiębiorstwa państwowe oraz duże firmy, które prowadzą działalność odporną na silne wahania koniunktury (np. banki czy dostawcy energii).

Potencjał zysku, czyli ceny i oprocentowanie obligacji korporacyjnych

Obligacje dużych, stabilnych firm są postrzegane jako bezpieczne, ale nie aż tak, jak obligacje skarbowe. Ponieważ jednak wiążą się z nieco wyższym ryzykiem, co do zasady zapewniają obligatariuszom nieznacznie większe odsetki. W przypadku bardziej ryzykownych przedsiębiorstw możesz liczyć na wyższe oprocentowanie, najwyższe zaoferują Ci spółki znajdujące się w bardzo trudnej sytuacji finansowej.

Ile wynosi oprocentowanie obligacji przedsiębiorstw?

Oprocentowanie obligacji korporacyjnych o najwyższym ratingu jest średnio kilka dziesiątych punktu procentowego wyższe, niż to gwarantowane przez obligacje skarbowe z tym samym okresem wykupu. Jeśli państwo płaci za pożyczenie pieniędzy 1,5% w skali roku, to w tym samym czasie od banku lub innego dużego przedsiębiorstwa otrzymasz prawdopodobnie maksymalnie 2%. Mniejszy podmiot, który prowadzi działalność wrażliwą na wahania koniunktury, zaoferuje Ci około 4-5% rocznie, a ryzykowny emitent będący na skraju niewypłacalności nawet ponad 10%.

Miej na uwadze, że im dłuższy jest okres inwestycji, z tym wyższym wiąże się ona ryzykiem. Z tego też względu, jeśli przedsiębiorstwo mniej więcej w tym samym czasie wypuści dwie serie obligacji o różnych okresach zapadalności, to większą rentowność będą miały papiery z późniejszym terminem wykupu.

Pamiętaj też, że na oprocentowanie obligacji duży wpływ mają obowiązujące stopy procentowe; obecnie (stan na maj 2021 roku) są one rekordowo niskie, bliskie zeru, dlatego przedsiębiorstwa płacą relatywnie niewielkie odsetki. Na poziom oprocentowania wpływają również stosowane zabezpieczenia obligacji (np. hipoteka), a także dodatkowe uprawnienia dla obligatariuszy czy emitenta (np. prawo do przedterminowego wykupu).

Zarabianie na wzroście cen obligacji firmowych

Większość inwestorów nabywa obligacje korporacyjne dla odsetek, ale możesz też zarabiać na wzroście cen tych instrumentów. Umocnienie się kursu obligacji może być skutkiem korzystnej zmiany stóp procentowych, czy też odreagowania po panicznej wyprzedaży papierów.

Z tą drugą sytuacją mieliśmy do czynienia np. w marcu 2020 roku, kiedy rynki finansowe gwałtownie zareagowały na wybuch pandemii koronawirusa. W tym czasie w kilka tygodni ceny obligacji wielu renomowanych firm spadły o kilkanaście, a nawet ponad 20 procent! Wówczas było jasne, że część z nich odczuje finansowo skutki lockdownów i obniżonego popytu, ale prawdopodobnie nie na tyle, by nie móc wywiązać się ze swoich zobowiązań wobec obligatariuszy.

Kto odważył się w tym okresie zaryzykować i kupił taniejące obligacje przedsiębiorstw, w dwa, trzy miesiące zarobił kilkanaście procent na samym wzroście ich cen. Tyle czasu wystarczyło, żeby większość instrumentów wróciła do wycen sprzed krachu.

Rynkowe przykłady obligacji przedsiębiorstw

Żeby lepiej zrozumieć specyfikę obligacji korporacyjnych, warto przyjrzeć się konkretnym przykładom rynkowym. Dlatego poniżej przedstawiliśmy charakterystykę kilku wybranych instrumentów, które zostały wyemitowane przez polskie spółki, różniące się m.in. wielkością czy branżą, w której funkcjonują.

| Emitent | Branża | Oznaczenie obligacji* | Termin zapadalności | Rodzaj oprocentowania | Aktualne oprocentowanie (maj 2021) |

|---|---|---|---|---|---|

| PKN Orlen | paliwowa | PKN1225 | 5 lat | zmienne | 1,15% |

| LPP | odzieżowa | LPP1224 | 5 lat | zmienne | 1,35% |

| Dino | spożywcza | DNP1023 | 3 lata | zmienne | 1,51% |

| PKO BP | finansowa | PKO0328 | 10 lat | zmienne | 1,75% |

| Cyfrowy Polsat | mediowa | CPS0227 | 7 lat | zmienne | 1,90% |

| Kruk | windykacyjna | KRU0325 | 6 lat | zmienne | 4,21% |

| Arche | deweloperska | ACH0623 | 2 lata | stałe | 6,00% |

Poszczególne obligacje były emitowane w różnych latach, a więc w nieco innych warunkach rynkowych. Na ich podstawie możesz jednak łatwo zorientować się w stosowanych rodzajach i poziomach oprocentowania obligacji przedsiębiorstw, czy też potencjalnym horyzoncie czasowym inwestycji.

Warto dodać, że duże firmy częściej emitują papiery na okres od 5 do 10 lat, zaś w przypadku mniejszych przedsiębiorstw termin zapadalności zwykle nie przekracza 3-4 lat. Te drugie płacą większe odsetki, więc długoterminowe zadłużenie stanowiłoby dla nich duże obciążenie.

W tabeli przedstawiliśmy obligacje rozliczane w złotych, jednak niektórzy polscy emitenci zaciągają dług również w euro – ich euroobligacje także dostępne są na rynku Catalyst.

Inwestowanie w praktyce, czyli jak kupić obligacje korporacyjne i które wybrać?

Przedsiębiorstwa emitują obligacje w trybie publicznym lub prywatnym. W tym drugim przypadku papiery trafiają do niewielkiej, ściśle określonej grupy odbiorców, więc są dla Ciebie niedostępne. Ten sposób emisji jest tańszy i wiąże się z mniejszą ilością formalności, dlatego chętnie korzystają z niego zwłaszcza małe firmy.

Rynek pierwotny i wtórny

Obligacje w ofercie publicznej są dostępne dla szerokiego grona inwestorów i ostatecznie wchodzą na giełdę papierów wartościowych. Najpierw możesz je nabyć na rynku pierwotnym, czyli bezpośrednio od emitenta lub instytucji organizującej emisję (banku lub domu maklerskiego). W tym wypadku płacisz ustaloną cenę emisyjną, która zwykle jest równa wartości nominalnej obligacji (najczęściej to 100 lub 1000 zł), i nie ponosisz kosztów prowizji za zawarcie czy rozliczenie transakcji.

Miej na uwadze, że w przypadku ofert publicznych zwykle ma miejsce tzw. redukcja zapisów. Inwestorzy chcą nabyć więcej obligacji, niż zostanie ich faktycznie wyemitowanych, dlatego otrzymują proporcjonalnie mniejszy pakiet papierów.

Jeśli chodzi o rynek wtórny, to transakcje kupna-sprzedaży obligacji zawierane są pomiędzy inwestorami, emitent nigdy nie jest ich stroną. Cena, po jakiej handluje się instrumentami, stanowi efekt kształtowania się sił popytu i podaży, a te zależą z kolei od wielu czynników. Więcej na ten temat wspomnieliśmy już we wcześniejszej części tekstu.

Giełda Catalyst i rachunek inwestycyjny

Chcąc inwestować w obligacje korporacyjne, musisz uzyskać dostęp do wspomnianej giełdy Catalyst, która stanowi część warszawskiej GPW. Potrzebujesz do tego pośrednika w postaci np. domu maklerskiego, a także udostępnianego przez niego konta inwestycyjnego. Dzięki rachunkowi będziesz mógł również łatwo zapisywać się na obligacje oferowane na rynku pierwotnym, a także inwestować w obligacyjne fundusze typu ETF.

Część rachunków inwestycyjnych zapewnia też dostęp do zagranicznych rynków obligacji, zarówno korporacyjnych, jak i skarbowych. Oferty są pod tym względem mocno zróżnicowane, podobnie zresztą jak w zakresie stosowanych prowizji i innych opłat. Dlatego też, aby zapewnić sobie najdogodniejsze warunki do handlu, sprawdź ranking kont maklerskich i zapoznaj się z aktualnymi propozycjami poszczególnych usługodawców.

Wybór dobrych obligacji korporacyjnych

Znalezienie dobrego rachunku maklerskiego jest istotne, ale nie aż tak, jak wybór odpowiednich obligacji korporacyjnych. Niestety, ogromne zróżnicowanie rynku sprawia, że początkującemu inwestorowi może to przysporzyć sporo problemów. Wiele z nich pozwoli rozwiązać zakup papierów banku lub quasi-skarbowych (dużego przedsiębiorstwa państwowego). Jeśli jednak chciałbyś pokusić się o inwestycję w nieco bardziej ryzykowne instrumenty, to miej na uwadze poniższe kwestie.

Pierwszy ważny aspekt stanowi prawidłowa ocena atrakcyjności oprocentowania konkretnych obligacji firmowych. By móc jej dokonać, sprawdź jakie zyski zapewniłyby Ci obligacje skarbowe o tym samym okresie zapadalności, a także papiery emitowane przez inne przedsiębiorstwa. Co ważne, te ostatnie powinny działać w tej samej branży, a najlepiej mieć przy tym również podobną wielkość i sytuację finansową.

Wybierając emitenta obligacji, koniecznie uwzględnij specyfikę i ryzyko branży, w której funkcjonuje. Pamiętaj o tym również, gdy będziesz sprawdzał wskaźniki zadłużenia (np. stosunek długu netto do kapitału własnego) i zdolność przedsiębiorstwa do jego obsługi. W niektórych sektorach akceptowane są bowiem wyższe wartości, w innych powinny utrzymywać się na możliwie najniższym poziomie. Ogólna zasada jest taka, że im bardziej zadłużony emitent, tym wyższego oprocentowania możesz się spodziewać, ale i większego ryzyka.

Miej na uwadze, że dobrą praktykę stanowi zakup obligacji z terminem wykupu bliskim temu, w którym chciałbyś zamknąć swoją inwestycję. Dzięki temu, o ile nie pogorszy się sytuacja finansowa emitenta, nie będziesz musiał martwić się sprzedażą papierów na mało płynnym rynku wtórnym.

Czy warto inwestować w obligacje korporacyjne?

Obligacje korporacyjne stanowią ciekawą alternatywę dla lokat terminowych i mało dochodowych obligacji skarbowych. Wiele z nich zapewnia roczne stopy zwrotu, które wyraźnie przekraczają poziom inflacji, jednak za cenę wyższego ryzyka inwestycyjnego. Istotny jest też fakt, że ich rynek jest bardziej skomplikowany i różnorodny niż rynek papierów skarbowych czy komunalnych. To sprawia, że mało doświadczonym inwestorom trudno jest dobrać do portfela odpowiednie walory, które zagwarantują satysfakcjonujące zyski.

Jeśli jesteś początkujący na rynku, możesz zdecydować się na zakup obligacji emitowanych przez przedsiębiorstwa państwowe, banki lub inne duże firmy o ugruntowanej pozycji rynkowej. Będzie to stosunkowo bezpieczne, jednak nie pozwoli Ci na zbyt duży zarobek. W tej sytuacji możesz liczyć na zysk tylko nieznacznie wyższy niż w przypadku obligacji skarbowych.

Lepszym rozwiązaniem może okazać się zakup obligacji kilku emitentów o różnym poziomie ryzyka, albo funduszu ETF, który naśladuje określony indeks lub koszyk papierów korporacyjnych. Ta druga opcja ma tę zaletę, że ETF-y charakteryzują się zwykle wysoką płynnością i niskimi opłatami za zarządzanie. Ich minusem jest fakt, że w większości są rozliczane w dolarach lub euro, więc generują ryzyko walutowe.

Niezależnie od tego, czy w obligacje korporacyjne chciałbyś zainwestować bezpośrednio, czy poprzez fundusz, powinieneś mieć na uwadze fazę cyklu, w jakiej znajduje się w danym momencie gospodarka. Na przykład, ożywienie jest co do zasady dobrym momentem na ich zakup, natomiast w czasie recesji sporo mniejszych emitentów miewa problemy z obsługą zadłużenia.

- Spis treści

- Wstęp

- Obligacje korporacyjne – co to za instrument i czym się charakteryzuje?

- Ryzyko związane z inwestowaniem w obligacje korporacyjne

- Potencjał zysku, czyli ceny i oprocentowanie obligacji korporacyjnych

- Inwestowanie w praktyce, czyli jak kupić obligacje korporacyjne i które wybrać?

- Czy warto inwestować w obligacje korporacyjne?

Komentarze

(1)Przy lokatach z oprocentowaniem koło 7% to raczej nie warto bawić się w mniej bezpieczne obligacje korporacyjne. Swoją drogą np. takie papiery Orlenu ze zmienną stopą i wykupem w przyszłym roku mają oprocentowanie w bieżącym okresie odsetkowym 6,77%. Czyli niemal identyczne a w bardziej ryzykowne firmy niż państwowe czy banki raczej nie ma sensu wchodzić

Odpowiedz