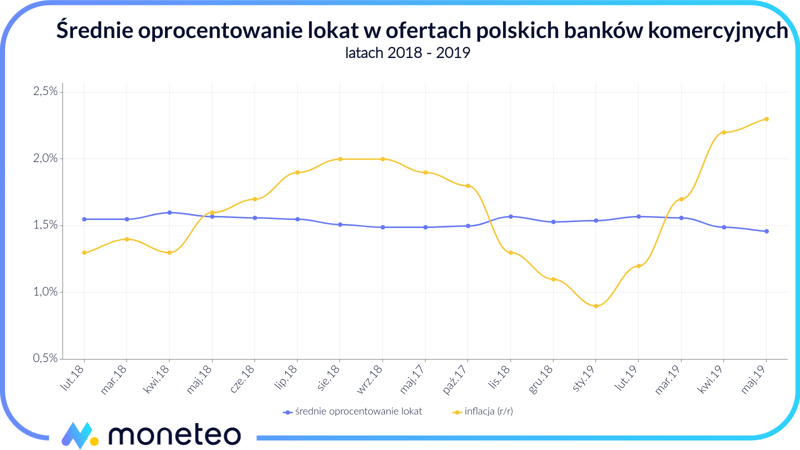

Na koniec maja 2019 roku średnie oprocentowanie lokat w ofertach banków spadło do historycznego minimum na poziomie 1,46%. Wygląda też na to, że w czerwcu będzie pod tym względem jeszcze gorzej. Tylko w ostatnich tygodniach doszło do masowych obniżek w Idea Banku, Getin Banku i Inbanku, a BGŻOptima już w kwietniu kompletnie odpuścił walkę o klientów, wycofując z oferty swoje najlepsze depozyty.

Ten niekorzystny dla klientów trend trwa już przynajmniej od kilku miesięcy. Jak niedawno informowaliśmy w naszym raporcie – w ostatnim półroczu tylko cztery banki komercyjne podwyższyły oprocentowanie swoich lokat. W pozostałych obserwowaliśmy spadki i to wcale niemałe – dla przykładu od grudnia 2018 roku średni zysk na lokatach oferowanych przez Plus Bank obniżył się aż o 0,46 p.p., natomiast w Nest Banku skala obniżek sięgnęła nawet 0,50 p.p.

Skąd te obniżki?

Przyznamy, że zrozumienie ostatnich posunięć banków stanowi dla nas nie lada zagadkę. Zazwyczaj z obniżkami oprocentowania mamy do czynienia wtedy, kiedy stopy procentowe NBP idą w dół. Ale te – jak regularnie informujemy – już od równych 5 lat pozostają bez zmian. Argumentem za cięciami mogłaby być także spowalniająca inflacja. Gdyby jej poziom zmalał do zera lub mielibyśmy deflację, banki mogłyby stwierdzić, że obniżą oprocentowanie swoich lokat, bo ich klienci i tak realnie całkiem sporo zarabiają (z taką sytuacją mieliśmy do czynienia na przełomie 2015 i 2016 roku).

Sęk w tym, że obecnie mamy dokładnie odwrotną sytuację – w maju 2019 roku inflacja wzrosła do najwyższego od wielu miesięcy poziomu – 2,3%. A według prognoz NBP ma być pod tym względem jeszcze gorzej – na koniec roku dynamika cen może wynieść aż 3%.

Koniec depozytowej wojny

Skąd więc te obniżki? W naszej opinii powody są przynajmniej dwa.

Pierwszym jest całkowita zmiana strategii biznesowej poszczególnych banków. Jeszcze do niedawna na rynku mieliśmy do czynienia z czymś na wzór wojny cenowej. Mówiąc inaczej – przynajmniej część banków za priorytet stawiało sobie zdobycie jak największej liczby klientów i tym samym zgromadzenie możliwie dużej bazy depozytowej. Problem w tym, że takie podejście na dłuższą metę jest trudne do utrzymania. Dobitnie przekonały się o tym chociażby Plus Bank czy Idea Bank, które, ponosząc wysokie koszty odsetkowe (w przeliczeniu na każdą pozyskaną od klientów złotówkę są one ponad 2-krotnie wyższe niż np. w PKO BP), wpędziły się w spore finansowe kłopoty (choć to oczywiście nie jedyny powód ich problemów).

W którymś momencie, któryś z banków musiał po prostu powiedzieć „pas” i wycofać się z oferowania tak wysokich odsetek. Pierwszym, który to zrobił, był wspomniany na wstępie BGŻOptima, który już dwa miesiące temu wycofał ze swojej oferty wszystkie atrakcyjne lokaty. Tym samym dał klientom jasno do zrozumienia, że nie będzie już walczył o to, aby trzymali w nim swoje pieniądze.

Po tej decyzji tama puściła. W poszukiwaniu źródeł oszczędności także kolejne banki zmieniły swoje tabele lokat, obniżając ich oprocentowanie. Jednym ze skrajnych tego przykładów jest Lokata Standardowa w Idea Banku. Pod koniec 2018 roku depozyt ten oferował oprocentowanie na poziomie sięgającym 3,9% w skali roku. Dziś jest to jedynie 1,8%.

Piękna fasada

Oczywiście nie twierdzimy, że z rynku z dnia na dzień zniknęły wszystkie atrakcyjne lokaty. Wciąż znaleźć można na nim wiele ciekawych depozytów, jak chociażby oferującą 4% zysku Lokatę na Start. Tego typu oferty to w naszej opinii jednak wyłącznie piękna fasada dla szarej rzeczywistości. Wymieniona Lokata na Start, jak i jej konkurentki, takie jak Lokata Happy 4% czy Nest Lokata Witaj, dostępne są wyłącznie na krótki okres i to jedynie dla nowych klientów. Do tego kwota, którą można na nich ulokować, to maksimum 10-20 tys. zł.

Według nas banki oferują wymienione lokaty wyłącznie ze względów marketingowych. W końcu na reklamowym banerze duże 4% zysku z małym dopiskiem „na 3 miesiące, do 10 tys. zł i tylko dla nowych klientów” prezentuje się o wiele lepiej od pozbawionej „haczyków” lokaty dającej zarobić, powiedzmy, 2,0 - 2,5%.

| Nazwa Lokaty | Bank | Oprocentowanie | Czas trwania lokaty | Wymagane konto? |

|---|---|---|---|---|

| Lokata Plus | Toyota Bank | 2,30% | 12 miesięcy |

tak |

| Lokata Standardowa | Inbank | 2,30% | 12 miesięcy | nie |

| EKOlokata Plus | BOŚ Bank | 2,25% | 12 miesięcy | tak (+ konieczność spełnienia dodatkowych warunków) |

| Nest Lokata Lojalna | Nest Bank | 2,20% | 18 miesięcy | tak (+ konieczność spełnienia dodatkowych warunków) |

| Lokata Lojalni Zyskują | Credit Agricole | 2,20% | 12 miesięcy | tak (+ konieczność spełnienia dodatkowych warunków) |

Żeby zobaczyć, jak obecnie prezentuje się prawdziwa sytuacja na rynku lokat, proponujemy wcielić się w skórę osoby dysponującej nieco poważniejszym kapitałem – niech będzie to 50 tys. zł. Załóżmy też, że taka osoba zdążyła skorzystać już z większości dostępnych promocyjnych ofert (nie interesują jej też lokaty na tzw. nowe środki).

W jej przypadku standardem, jeśli chodzi o oprocentowanie, będzie zaledwie 2% w skali roku. Jeśli chce uzyskać więcej jak np. 2,2% na Nest Lokacie Lojalnej w Nest Banku - musi liczyć się z koniecznością spełnienia dodatkowych warunków. Tak naprawdę jedyną "bezhaczykową" lokatą w czołówce rankingu lokat dla takiego klienta jest Lokata Standardowa w Inbanku. Do jej otwarcia nie trzeba posiadać ani konta osobistego ani korzystać z innych produktów. W przypadku reszty - takie wymagania już są.

Aktualny ranking lokat - 09 maj 2024

Globalna makroekonomia

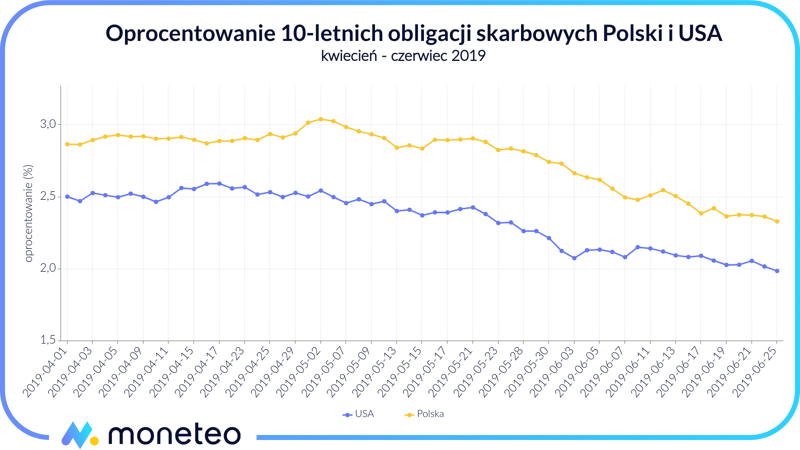

Wpływ na obecną sytuację na polskim rynku lokat ma według nas również to, co dzieje się na międzynarodowych rynkach finansowych. Ostatnie miesiące to gwałtowne spadki oprocentowania wszelkiej maści instrumentów stałodochodowych, takich jak przede wszystkim obligacje (głównym powodem spadków jest zapowiedź obniżenia stóp procentowych przez amerykański FED oraz łagodna polityka pieniężna prowadzona przez europejski EBC; zobacz jak stopy procentowe wpływają na oprocentowanie lokat).

Dla przykładu – od początku maja tego roku rynkowe oprocentowanie 10-letnich polskich obligacji skarbowych spadło z 3,1% do zaledwie 2,3%. Podobna w skali obniżka dotknęła także ich amerykańskie odpowiedniczki (spadek z 2,7% do 2,0%). Identycznie sytuacja ma się także na rynku obligacji korporacyjnych, które to obecnie oferują najniższe od kilku lat odsetki. I choć na pierwszy rzut oka nie ma zależności między rynkiem obligacji a lokatami, to jednak w rzeczywistości korelacja jest bardzo silna. Po prostu, widząc spadające oprocentowanie obligacji, banki nie muszą oferować wysokich odsetek na swoich lokatach, gdyż klienci i tak z braku lepszej alternatywny przyjdą do nich.

Niezrozumiałe? To posłużmy się przykładem. Mamy kwotę 50 tys. zł i chcemy ją jakoś zainwestować. Obligacje oferują 3%, a lokata 3,1%. Wybierzemy więc depozyt terminowy (pomijamy szczegóły, które w niektórych przypadkach mogą uczynić lokatę mniej atrakcyjną, jak np. konieczność zapewniania stałych wpływów na konto). Ale jeśli oprocentowanie obligacji spadnie do 2%, a odsetki na bankowym depozycie obniżyłyby się, powiedzmy, do 2,2%, to który instrument będzie atrakcyjniejszy? Nadal będzie to lokata.

Brak atrakcyjnej alternatywy?

Niestety w obecnej sytuacji znalezienie atrakcyjnej alternatywy wcale nie stanowi łatwego zadania.

Może zamiast lokaty wybierzemy konto oszczędnościowe? Owszem, można tak zrobić, ale również w tym przypadku oferowane oprocentowanie poszło ostatnio mocno w dół (przykład to Konto Oszczędnościowe w Getin Banku, którego oprocentowanie dla nowych środków w ciągu ostatniego półrocza obniżyło się z 3,5% do 3,0%). A może fundusze obligacji lub fundusze gotówkowe? Także ta opcja wydaje się mało atrakcyjna, gdyż potencjalny zysk będzie mocno ograniczony. Niektórzy nasi Czytelnicy zwracali uwagę na rynek pożyczek społecznościowych. Tam potencjalny zarobek dochodzi do 10%, jednak odbywa się to przy bardzo wysokim poziomie ryzyka. Wystarczy, że któryś z naszych pożyczkobiorców nie odda pieniędzy, a zamiast 10% zysku poniesiemy 100% stratę.

Ostatnio w naszej redakcji rozmawialiśmy też o nieruchomościach. Na pierwszy rzut oka to całkiem sensowna alternatywa. Kupno domu lub mieszkania wymaga jednak zaangażowania bardzo poważnego kapitału, a do tego nie daje gwarancji zysków w przyszłości (wielu ekspertów uważa, że w najbliższych kwartałach wzrosty cen wyhamują).

Niektórzy szans na zyski upatrują na rynku złota. W naszej opinii o zarobek na złotym kruszcu może być już jednak nieco za późno (przynajmniej jeśli myślimy o 1-, 2-letnim horyzoncie czasowym). Dlaczego? Powodem jest wygórowana cena, która tylko w ostatnim miesiącu wzrosła o prawie 10%. Oczywiście ceny mogą dalej zwyżkować, jednak w naszej opinii ostatni rajd był po prostu pochodną spadającego oprocentowania na rynku obligacji. Innymi słowy – inwestorzy zniechęceni niewielkimi zyskami przenieśli się w stronę złota, windując jego cenę. Ale skoro kapitał w dużej mierze zdążył się już relokować, to może być po prostu trudno o znalezienie dodatkowego popytu, który podbiłby notowania.

Obligacje skarbowe indeksowane inflacją

Wśród tych wszystkich instrumentów jesteśmy w stanie polecić Wam w zasadzie tylko jedną atrakcyjną alternatywę dla lokat, a są nią detaliczne obligacje skarbowe indeksowane inflacją.

Naszym zdaniem, w obliczu coraz szybciej rosnących cen jest to dobry instrument służący do kumulowania wartości naszych pieniędzy. Przykładowo – wybierając 4-letnie obligacje oznaczone kodem COI, w pierwszym roku oszczędzania możemy liczyć na 2,40% zysku, ale w kolejnych otrzymamy odsetki na poziomie 1,25% + inflacja. Oznacza to, że jeśli ktoś kupił ten instrument przed rokiem, może teraz liczyć na zysk dochodzący do 3,5%. A jeśli inflacja, zgodnie z zapowiedziami NBP, wzrosłaby do 3,0%, wtedy nasz zarobek zwiększyłby się do 4,25%. Tak więc niezależnie od tego, co będzie działo się z cenami, my zawsze osiągniemy realny zarobek.

Natomiast w przypadku tradycyjnych lokat zawsze będzie to pewnego rodzaju spekulacja. Jeśli mamy depozyt na 3%, a inflacja spadnie – w ujęciu realnym zarobimy więcej; jeśli pójdzie ona w górę, wartość nabywcza naszych pieniędzy spadnie, a my nie będziemy cieszyć się oczekiwanym zyskiem. A przecież nie o to w inwestowaniu chodzi….

Komentarze

(3)I w artykule brak odpowiedzi na pytanie z tytułu. Brawo!

Odpowiedz

Istotnie, w artykule zabrakło podsumowania. W najbliższym czasie wprowadzimy poprawki do tekstu - cierpliwości.

Odpowiedz

Czepiasz się. Na pytanie z artykułu nie da się jednoznacznie odpowiedzieć. Niewiele jest sensownych alternatyw. Chciałoby się rzec: oszczędzanie na lokatach się nie opłaca, ale trudno o coś wyraźnie lepszego.

Odpowiedz