Choć w artykule posługujemy się terminem „fundusz z lokatą”, to w poszczególnych bankach możemy spotkać się także z innymi nazwami, np.: „program lokacyjny”, „lokata z inwestycją”, czy “lokata w pakiecie z funduszem”. Niezależnie od nazewnictwa jest to de facto ten sam produkt. Jego istotą jest połączenie standardowej lokaty terminowej (określanej też częścią lokacyjną) z funduszem inwestycyjnym (część inwestycyjna).

Cechą charakterystyczną tego typu produktów jest bardzo wysokie oprocentowanie części lokacyjnej. W przypadku najlepszych ofert sięga ono aż 5%. Dla porównania średnia dla całego rynku lokat to aktualnie niespełna 1,5%. Trzeba jednak zaznaczyć, że na część lokacyjną trafia tylko określony odsetek wpłacanych pieniędzy. W zależności od konkretnej oferty (o tym za chwilę) jest to od 30% do 70%. Reszta zasila część inwestycyjną, czyli fundusz inwestycyjny (zazwyczaj jako klienci możemy wybierać między kilkoma rodzajami funduszu o zróżnicowanym poziomie ryzyka).

Wady funduszy z lokatą

Niestety, mimo bardzo atrakcyjnych warunków depozytowych, fundusze z lokatą nie są produktami bez wad. Prawdopodobnie największą z nich jest ryzyko, że pieniądze znajdujące się w części inwestycyjnej (a więc w funduszu) stracą na wartości. W skrajnym przypadku straty mogą przewyższyć to, co zyskamy na części depozytowej.

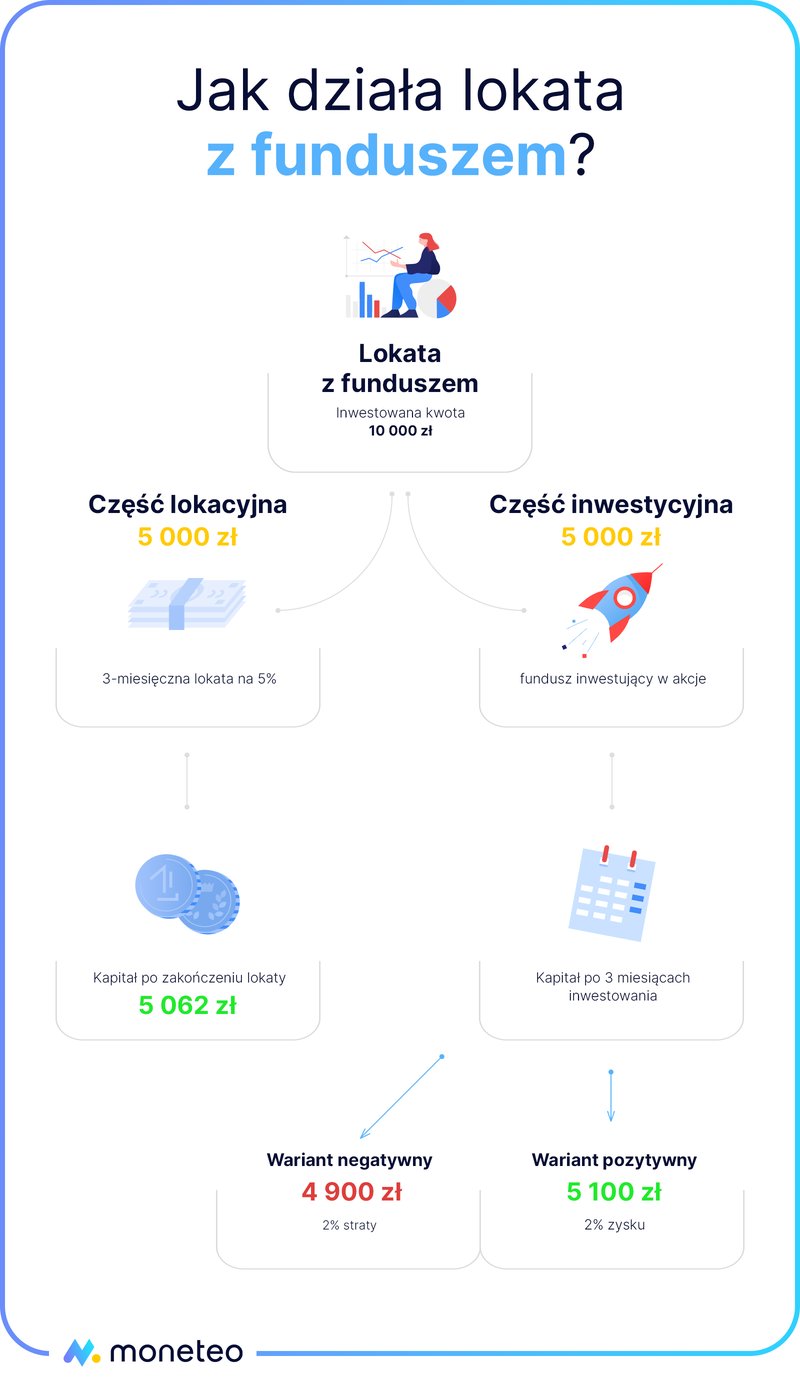

Istotę tego problemu demonstrujemy na poniższym schemacie. Prezentuje on sytuację, w której klient ulokował w funduszu z lokatą 10 tys. zł. Połowa z tej kwoty trafiła na 3-miesięczną lokatę z oprocentowaniem 5%. Z kolei druga połowa została zainwestowana w funduszu inwestycyjnym. Po upływie kwartału część lokacyjna przyniosła mu 62 zł zysku netto. Natomiast w przypadku części inwestycyjnej możliwe są dwa scenariusze – negatywny i pozytywny.

W tym pierwszym, po 3-miesiącach inwestowania wartość funduszu spada. W naszym przykładzie przyjęliśmy, że strata to 2%, choć w rzeczywistości może być ona o wiele większa. W konsekwencji - nawet po uwzględnieniu zysku z lokaty – oznacza to, że oszczędzający po upływie jednego kwartału będzie posiadał mniej pieniędzy, niż przed rozpoczęciem inwestycji.

Jest też scenariusz pozytywny, w którym funduszu osiąga dodatnią stopę zwrotu. W takim przypadku oszczędzający zyska podwójnie: zarówno na odsetkach z lokaty, jak i zyskach jakie osiągnął dla niego fundusz inwestycyjny.

Problem w tym, że nie wiadomo, który scenariusz się zmaterializuje. Sprawy mogą przybrać korzystny dla oszczędzającego obrót, ale niemal tak samo prawdopodobne jest to, że zrealizuje się wariant negatywny.

Przynajmniej częściowym rozwiązaniem tego problemu jest wybranie funduszu o niskim poziomie ryzyka inwestycyjnego, np. funduszu oszczędnościowego lub obligacji skarbowych. Niestety taka decyzja znacznie obniży nasz potencjalny zysk. W ostatnich latach tego typu bezpieczne fundusze zarabiały średniorocznie ok. 2%. Zakładając, że podobne wyniki osiągnęłyby także w przyszłości, byłaby to przysłowiowa kotwica dla naszych inwestycji. Co z tego, że osiągnęliśmy satysfakcjonujący zysk na lokacie, kiedy pozostała część środków przyniosła nam już znacznie niższy zarobek.

Z tego powodu osoba zainteresowana funduszem z lokatą stoi przed poważnym dylematem. Albo założy wysoko oprocentowaną lokatę i zaakceptuje ryzyko, że na części inwestycyjnej może stracić (jeśli wybierze bardziej ryzykowny fundusz, np. akcyjny), albo też dość mocno ograniczy swoją potencjalną stopę zwrotu, jeśli wybierze np. fundusz obligacji. Wybór konkretnej opcji zależy tak naprawdę od parametrów danej oferty.

Przegląd ofert lokaty z funduszem

Skoro wywołaliśmy już temat konkretnych ofert, pora przyjrzeć się charakterystyce funduszy z lokatą oferowanych przez polskie banki. Aktualnie tego typu produkty znaleźć możemy w sześciu instytucjach.

|

Bank |

Nazwa produktu |

Minimalna kwota inwestycji |

Oprocentowanie lokaty |

Czas trwania lokaty |

Udział części depozytowej |

|---|---|---|---|---|---|

|

Alior Bank |

Lokata z inwestycją |

4 000 zł |

3% |

3 miesiące |

30% |

|

Bank Pocztowy |

Lokata z funduszem |

500 zł |

4,50% |

3 miesiące |

50% |

|

Credit Agricole |

Zyskowny Duet |

4 000 zł |

5% |

3 miesiące |

50%* |

|

eurobank |

Lokata w Kapitalinym Duecie |

5 000 zł |

5% |

4 miesiące |

50% |

|

ING |

Lokata z Funduszem |

4 000 zł |

3,50% |

3 miesiące |

30% |

|

Millennium |

DuetPlus |

2 000 zł |

3,5% lub 3% |

3 lub 6 miesięcy |

50% |

Jeśli chodzi o część lokacyjną, to na daną chwilę najlepiej prezentują się produkty dostępne w eurobanku i Credit Agricole. W obu przypadkach oferowane oprocentowanie to aż 5%. Minimalnie mniej, bo 4,5% zyskać można natomiast w ramach "Lokaty z funduszem" w Banku Pocztowym. W pozostałych przypadkach oferowane oprocentowanie wynosi już znacznie mniej – przykładowo w ING jest to 3,5%, natomiast w Alior Banku tylko 3% (czyli tyle samo, ile na tej lokacie terminowej w Alior Banku).

Jeśli chodzi natomiast o proporcje pomiędzy częścią lokacyjną a inwestycyjną, to w większości przypadków kształtują się one po równo tj. zarówno na lokatę jak i na konto funduszu wpłaca się po 50% inwestowanych środków. Wyjątki to Alior Bank i jego Lokata z inwestycją, gdzie na lokatę trafia tylko 30% pieniędzy oraz Credit Agricole oferujący wariant, w którym na lokatę wpłacić można aż 70% posiadanych pieniędzy.

Ile można efektywnie zarobić?

Oszacowanie potencjalnego zysku z lokaty z funduszem jest dość problematycznym zadaniem. Wprawdzie zarobek z części lokacyjnej jest łatwy do wyliczenia (wystarczy do tego prosty kalkulator), to jednak o części inwestycyjnej już tego nie powiemy. Jak pokazuje historia, wyceny poszczególnych funduszy mogą się bardzo mocno wahać. Jeśli na giełdzie zapanuje hossa, a my ulokujemy pieniądze w funduszu akcji, zwrot z naszej inwestycji może przekroczyć 10% w skali roku. Ale jeśli notowania giełdowych spółek polecą na łeb na szyję, wówczas cała inwestycja zakończy się stratą.

Nieco łatwiejsze jest szacowanie potencjalnych zysków w przypadku funduszy rynku dłużnego (a więc takich, które inwestują głównie w obligacje). W ich przypadku stopy zwrotu w długiej perspektywie czasowej są względnie stałe. I właśnie historyczne wyniki tego typu funduszy wykorzystamy do obliczenia zysku, jaki potencjalnie może przynieść nam lokata z funduszem.

|

Bank |

Nazwa produktu |

Nazwa funduszu nabywanego w ramach części inwestycyjnej |

Oczekiwana stopa zwrotu* |

|---|---|---|---|

|

Alior Bank |

Lokata z inwestycją |

Alior Oszczędnościowy |

ok. 2,5% |

|

Bank Pocztowy |

Lokata z funduszem |

Pocztowy Stabilny SFIO |

ok. 3,6% |

|

Credit Agricole |

Lokata 5% w pakiecie z funduszem |

Amundi Ostrożny Inwestor |

ok. 3,6% |

|

ING |

Lokata z Funduszem |

Krótkoterminowych obligacji |

ok. 2,9% |

|

Millennium |

DuetPlus |

Obligacji korporacyjnych |

ok. 2,7% |

Jak widzimy w powyżej tabeli, potencjalnie najwyższym zyskiem charakteryzują się „Lokata 5% w pakiecie z funduszem” oferowana przez Credit Agriole oraz Lokata z funduszem w Banku Pocztowym. W obu przypadkach potencjalną stopę zwrotu oszacowaliśmy na poziomie ok. 3,6% w skali roku. W pozostałych przypadkach potencjał do zysków był już znacznie niższy i nie przekroczył 3%. W obliczeniach pominęliśmy eurobank, który w ramach części inwestycyjnej nie oferuje żadnego funduszu o charakterze dłużnym.

Podsumowanie

Lokata z funduszem to bardzo uniwersalny produkt, który powinien przypaść do gustu szerokiemu gronu klientów. Osoby ceniące sobie przede wszystkim bezpieczeństwo w ramach części inwestycyjnej mogą ulokować swoje środki np. w funduszu obligacji i tym samym zyskać atrakcyjną alternatywę wobec tradycyjnych lokat bankowych.

Jak wyliczyliśmy w tekście, takie podejście pozwala oczekiwać zysku na poziomie od 2,5% do ponad 3,5%. Natomiast klienci celujący w wyższy zarobek, bezpieczny fundusz obligacji mogą zastąpić czymś bardziej ryzykownym, np. funduszem akcji. Przy pomyślnych wiatrach takie podejście może przynieść im nawet dwucyfrową stopę zwrotu (oczywiście przy proporcjonalnym ryzyku straty). Jak widzimy, wszystko tak naprawdę zależy od preferencji klienta.

Komentarze

(0)