Nasz poradnik rozpoczynamy od zdefiniowania, czym właściwie jest lokata bankowa. Zgodnie z najprostszą definicją jest to produkt umożliwiający klientowi zarobienie odsetek od posiadanego kapitału, w zamian za powierzenie go bankowi.

Cechą charakterystyczną każdej lokaty jest określony czas, na który deponowane są nasze pieniądze. Aktualnie najpopularniejszym rodzajem lokaty są te z trzymiesięcznym terminem zapadalności. Ale w ofertach banków dostępne jest również wiele innych wariantów – począwszy od lokat 1-dniowych na 5-letnich skończywszy. Z uwagi na ten z góry zdefiniowany czas trwania depozytu, często spotkać możemy się z pojęciem lokata terminowa.

Krok 1: robimy przegląd najlepszych lokat

Chcąc założyć lokatę terminową, w pierwszej kolejności powinniśmy zrobić stosowny przegląd dostępnych ofert i wybrać tę najlepszą. Jest to o tyle ważne, że parametry poszczególnych lokat znacznie się od siebie różnią. Przykładowo – najwyżej oprocentowane depozyty pozwalają obecnie zarobić 4% w skali roku. Ale wiele jest też takich, które nie zapewnią nam nawet 1% zysku.

Z tego powodu, naszym czytelnikom rekomendujemy zapoznanie się z naszym codziennie aktualizowanym rankingiem lokat bankowych, a także uważne śledzenie zakładki “Aktualności”, gdzie często informujemy o wyróżniających się ofertach.

Krok 2: przyglądamy się parametrom interesującej nas oferty

Załóżmy, że zrobiliśmy taki przegląd i w oczy rzuciła się nam konkretna oferta – powiedzmy, że jest to Lokata dla nowego klienta dostępna w Alior Banku (w naszej analizie nazwaliśmy ją “Lokatą 100 dni”). Pora więc przyjrzeć się jej szczegółom.

Jedną z najistotniejszych kwestii jest oferowane oprocentowanie. Z punktu widzenia naszego zysku im będzie ono wyższe, tym lepiej. W tym akurat przypadku jest to 3%. Ale uwaga! Jest to wartość prezentowana w skali roku, a nie w skali trwania lokaty. Banki podają wysokość płaconych odsetek w ten sposób, aby zapewnić porównywalność poszczególnych ofert. Gdyby nie to, depozyty o dłuższym czasie trwania prawie zawsze prezentowałyby się lepiej niż te krótkoterminowe.

Druga ważna kwestia to okres, na który zakładana jest lokata. W naszym przykładzie jest to równo 100 dni. Tyle przyjdzie nam poczekać na zwrot zdeponowanych środków wraz z należnymi odsetkami.

Kolejny parametr, na który należy zwrócić uwagę, to zakres kwot, jakie możemy zdeponować na lokacie. W przypadku Lokaty dla nowego klienta przyjmowane są wpłaty od 1000 zł do 50 000 zł. Jeśli suma pieniędzy, którą chcemy zdeponować, mieści się w tym zakresie, to doskonale! Jeśli nie – będziemy musieli albo dostosować się do obowiązujących limitów, albo wybrać inną ofertę. W tej drugiej sytuacji nie powinniśmy mieć jednak większych problemów - aktualnie na rynku dostępnych jest wiele depozytów z limitem sięgającym kilkuset tysięcy lub nawet kilku milionów złotych. Z uwagi na obowiązujący limit gwarancji ze strony BFG, zalecamy jednak, aby nie trzymać w jednym banku więcej niż 430 tys. zł.

Krok 3: liczymy zysk z lokaty

Przyjmijmy, że w naszym przypadku kwota, jaką chcemy wpłacić na lokatę, to 10 000 zł. Podana wartość mieści się widełkach dostępnych dla Lokaty dla nowego klienta. Nie będzie więc żadnego problemu ze zdeponowaniem tej sumy. Zanim to zrobimy, warto jednak wyliczyć konkretną kwotę, jaką zarobimy na lokacie. Odpowiednie obliczenia możemy zrobić zarówno samodzielnie (np. z użyciem arkusza kalkulacyjnego), jak też skorzystać z kalkulatora lokat bankowych dostępnego na naszej stronie.

W naszym przypadku uzyskany wynik to 82,20 zł. Tyle pieniędzy zarobimy po 100 dniach trzymania pieniędzy na lokacie. Tutaj mamy jednak kolejną ważną uwagę – jest to kwota brutto, która niestety nie trafi w całości do naszej kieszeni. Niestety, już od wielu lat w naszym kraju obowiązuje tzw. podatek od zysków kapitałowych. Jest to 19-proc. danina, pobierana od wszelkich zysków osiągniętych na lokacie. Z jej powodu, suma środków, które otrzymamy, wyniesie mniej, bo tylko 66,58 zł. Dla wygody w naszym kalkulatorze wszelkie kwoty prezentujemy w ujęciu netto, tak abyś wiedział, ile „na czysto” pieniędzy uzyskasz dzięki danej ofercie.

Krok 4: sprawdzamy szczegóły lokaty

Zanim jednak przejdziemy do ostatniego kroku, czyli wpłacenia środków na lokatę, pora jeszcze przyjrzeć się kilku istotnym szczegółom. Pierwszy ważny element to tzw. wymóg posiadania konta. W tym akurat przypadku, do założenia Lokaty dla nowego klienta będziemy potrzebowali rachunku o nazwie Konto Jakże Osobiste. Jeśli tego warunku nie spełnimy – oferta nie będzie dla nas dostępna. Na rynku znajdziemy jest jednak również mnóstwo lokat, które założymy bez konieczności posiadania konta. Takie „gołe” depozyty oferuje w zasadzie każdy polski bank, a pełen ranking tego typu ofert znajdziesz chociażby tutaj.

Ostatnie potencjalne ograniczenie to kategoria klienta, do jakiego kierowana jest dana lokata. Zasadniczo depozyty bankowe dzielimy na dwie grupy: te oferowane wyłącznie nowym klientom oraz takie, które założyć może każda zainteresowana osoba. Te pierwsze dostępne są tylko jednorazowo. Innymi słowy – przychodząc do danego banku, możemy skorzystać z preferencyjnej oferty powitalnej, ale kolejnym razem nie będzie ona już dostępna, a my będziemy musieli rozejrzeć się za czymś innym. W przypadku Lokaty dla nowego klienta tak właśnie jest – jest to depozyt dostępny wyłącznie dla osób, które do tej pory nie korzystały z usług Alior Banku.

Krok 5: zakładamy lokatę

Na potrzeby tego tekstu załóżmy, że jesteśmy w Aliorze nowi i mamy prawo do założenia Lokaty dla nowego klienta. Czas więc wyjaśnić, w jaki sposób można tego dokonać. W tym akurat przypadku jedyną drogą do otwarcia depozytu jest osobista wizyta w oddziale. Trzeba przyznać, że nie jest to zbyt komfortowy sposób, gdyż wymagać będzie udania się do którejś z placówek banku. Na szczęście ten sposób otwierania lokaty stanowi w obecnych czasach rzadkość.

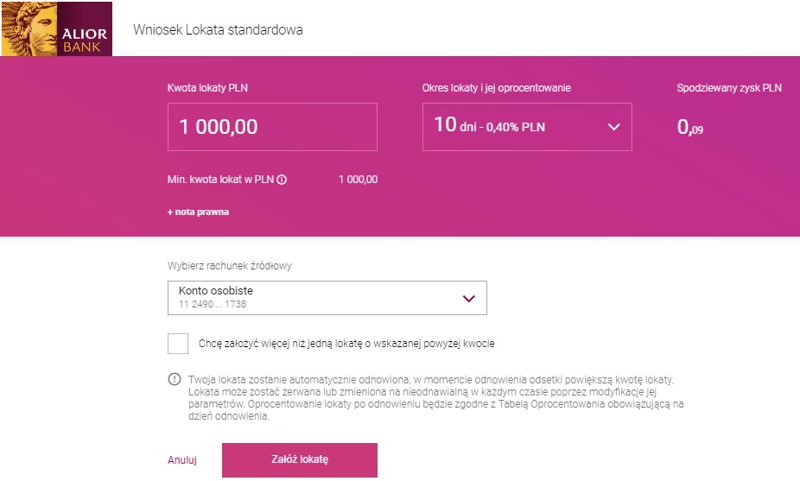

Idąc z duchem czasu, banki coraz częściej oferują możliwość założenia depozytu drogą elektroniczną. Dzięki temu w kilka chwil jesteśmy w stanie dopełnić wszelkich formalności w zasadzie z dowolnego miejsca na ziemi. Przykład takiej elektronicznej dyspozycji prezentujemy poniżej. W tym akurat przypadku klient zalogował się do systemu internetowej bankowości Alior Banku i zlecił otwarcie 10-dniowej lokaty standardowej.

Co po otwarciu lokaty?

Po otwarciu depozytu informacja na ten temat powinna ukazać się w widocznym miejscu w systemie transakcyjnym naszego banku. Jednocześnie będzie to moment, w którym nasze oszczędności zaczną pracować.

W tym miejscu jeszcze jedna ważna uwaga. Nie przestraszmy się, jeśli po miesiącu trzymania pieniędzy na lokacie widoczna w systemie kwota pieniędzy będzie taka sama jak w momencie wpłaty (np. 1 września zdeponujemy na lokacie 10 000 zł, a 1 października nadal będzie na niej 10 000 zł). Brak odsetek to nie próba oszukania nas przez bank, ale efekt stosowanego przez niego sposobu rozliczeń.

W przypadku większości lokat kapitalizacja, czyli doliczenie zysku, ma bowiem miejsce dopiero w chwili zakończenia oszczędzania. W praktyce oznacza to, że przy Lokacie dla nowego klienta odsetki pojawią się na naszym rachunku dopiero po 100 dniach. Wcześniej widnieć będzie na niej wyłącznie pierwotna kwota.

Zerwanie lokaty

Zbliżając się powoli do końca, chcieliśmy się odnieść do dwóch często zadawanych przez Was pytań.

Pierwsze dotyczy sytuacji, w której z różnych względów musimy zakończyć oszczędzanie przed dniem zapisanym w umowie lokaty. Niestety, taka decyzja w większości przypadków skutkować będzie utratą naliczonych odsetek.

Oczywiście kapitał wpłacony na lokatę zostanie nam w całości zwrócony, nie ma tu jednak co liczyć na jakikolwiek zysk. Owszem, na rynku znaleźć można oferty, które gwarantują pełne lub przynajmniej częściowe zachowanie odsetek w razie zerwania, jednak jest to zdecydowana mniejszość dostępnych lokat.

Odnowienie lokaty

Drugie pytanie dotyczy tego, co dzieje się z Waszymi pieniędzmi po zakończeniu lokaty. W końcu nawet najdłuższej trwający depozyt kiedyś dobiega końca, a znajdujące się tam środki muszą gdzieś trafić. Tutaj uczulamy Was na dość często stosowany przez bankowców zabieg. Polega on na tym, że większość lokat ma w domyśle charakter odnawialny. Oznacza to, że po zakończeniu oszczędzania z automatu otwierana jest nowa lokata. Haczyk polega jednak na tym, że taki nowy depozyt będzie miał najczęściej znacznie gorsze warunki niż ten pierwotny, co uczyni nasze oszczędzanie znacznie mniej opłacalnym.

Przykładowo – Lokata dla nowego klienta w Aliorze odnawia się automatycznie z oprocentowaniem na poziomie zaledwie 0,9%, czyli ponad 3-krotnie niższym niż to pierwotnie oferowane. Z tego powodu radzimy zapisać sobie w łatwo dostępnym miejscu dokładną datę zakończenia naszej lokaty. W chwili, kiedy do tego dojdzie, wystarczy zalogować się do naszej bankowości elektronicznej (opcjonalnie zadzwonić na infolinię banku lub udać się do któregoś z jego oddziałów) i zlecić przelew środków np. na wybrany przez nas rachunek bankowy.

A jeśli nawet nasza lokata zdąży się automatycznie odnowić, bez trudu ją zerwiemy (nie tracimy nic, bo jeszcze żadne odsetki nie zdążyły się naliczyć). Tak „uwolnione” środki wraz z należnym nam zyskiem możemy z kolei wydać na bieżące przyjemności lub wpłacić na kolejną atrakcyjną lokatę, tak aby nadal przynosiły nam zyski. Nie musimy chyba dodawać, że w naszym portalu zachęcamy Was do tej drugiej opcji.

Podsumowanie

Mamy nadzieję, że dzięki naszemu tekstowi proces związany z wybraniem i założeniem lokaty stanie się o wiele bardziej zrozumiały. Zdajemy sobie jednak sprawę z tego, że niektóre elementy wciąż mogą być dla Was niejasne. Dlatego w razie wątpliwości nie wahajcie się o nie pytać - po to właśnie jesteśmy.

Komentarze

(0)