Inflacja to obok podatków (dowiedz się więcej) największy wróg oszczędzających. Z jej powodu wartość nabywcza naszych pieniędzy z biegiem czasu ulega systematycznemu obniżeniu. Oczywiście z dnia na dzień te zmiany są praktycznie nieodczuwalne – jeśli dziś pójdziemy do piekarni i zobaczymy, że chleb kosztuje 3 zł, to jutro a nawet za tydzień cena bochenka prawdopodobnie nadal będzie taka sama. Ale jeśli przyjmiemy nieco dłuższą perspektywę, a także zmierzymy ceny większej liczby produktów, okaże się, że rosnące ceny to nie tylko wymysł statystyków.

Jak wynika z danych GUS, tylko w ciągu ostatnich 12 miesięcy cena koszyka dóbr i usług konsumowanych przez statystycznego Polaka wzrosła o prawie 2%. Natomiast od początku 2016 roku taki koszyk podrożał o ponad 6%. Innymi słowy – abyśmy mogli żyć na tym samym poziomie co przed trzema laty, potrzebujemy wyjąć z naszego portfela o 6% więcej pieniędzy. Jeśli więc nie chcemy ponosić realnych strat, musimy zrobić coś, aby nasze oszczędności zaczęły na nas pracować. Poniżej kilka najpopularniejszych sposobów.

Lokaty chronią przed inflacją? Tak, ale tylko nieliczne!

Od wielu lat najpopularniejszym wśród Polaków sposobem na oszczędzanie są lokaty. Według danych NBP trzymamy na nich ponad 500 mld zł.

Niestety problem z bankowymi depozytami jest taki, że oferowane przez nie oprocentowanie jest dramatycznie niskie (zobacz, od czego zależy oprocentowanie lokat). Średnia dla całego rynku to 1,39%, a po uwzględnieniu podatku od zysków kapitałowych jest to jedynie 1,10%. Nie trzeba być tu specjalistą z matematyki, aby od razu zorientować się, że jest to zdecydowanie zbyt mało do „pokonania” inflacji (przy obecnym poziomie inflacji, aby wyjść na „realne zero”, potrzebujemy lokaty zapewniającej 3,21% zysku)

Na szczęście przy odrobienie sprytu taki wynik jest jak najbardziej do osiągnięcia. Wspomniane przez nas przed chwilą 1,39% to bowiem wyłącznie średnia dla wszystkich lokat znajdujących się aktualnie w ofertach polskich banków komercyjnych. W naszym rankingu lokat bez trudu znajdziemy znacznie atrakcyjniejsze oferty. W przypadku tych najlepszych oferowane oprocentowanie przekracza 3,5%. Korzystając z nich, jesteśmy w stanie nie tylko zachować wartość nabywczą naszych oszczędności, ale również osiągnąć całkiem sensowny zysk.

Obligacje indeksowane inflacją

Zdajemy sobie sprawę, że nie wszyscy mają czas i ochotę na nieustanne monitorowanie rynku lokat w poszukiwaniu najlepszych ofert. Zdecydowana większość z Was zapewne wolałaby ulokować swoje pieniądze „raz a dobrze” i nie martwić się o takie przyziemne sprawy jak inflacja czy podatki. Jeśli należycie do tej grupy, polecanym przez nas rozwiązaniem będą obligacje skarbowe indeksowane inflacją. Ich oprocentowanie jest ściśle powiązane z aktualnym tempem wzrostu cen w polskiej gospodarce.

I tak – w przypadku obligacji 4-letnich osiągniemy zysk równy rocznemu wskaźnikowi inflacji powiększonego o 1,25% premii, natomiast w przypadku papierów 10-letnich oferowana premia wyniesie 1,50%. Wybierając ten sposób oszczędzania, inflacja przestanie być problemem. Nawet gdyby jej poziom poszybował do 10% w skali roku, nasz zysk i tak ją przewyższy (więcej na temat obligacji skarbowych piszemy tutaj).

Trzeba jednak zaznaczyć, że kupno detalicznych obligacji skarbowych jest opcją głównie dla osób myślących o długoterminowym lokowaniu kapitału (minimum na 4 lata). Wprawdzie w ofercie Ministerstwa Finansów znajdziemy papiery o krótszym terminie zapadalności, ale wówczas ich oprocentowanie będzie albo stałe, albo oparte o stawkę WIBOR, przez co nie dają nam one pełnej gwarancji ochrony przed inflacją.

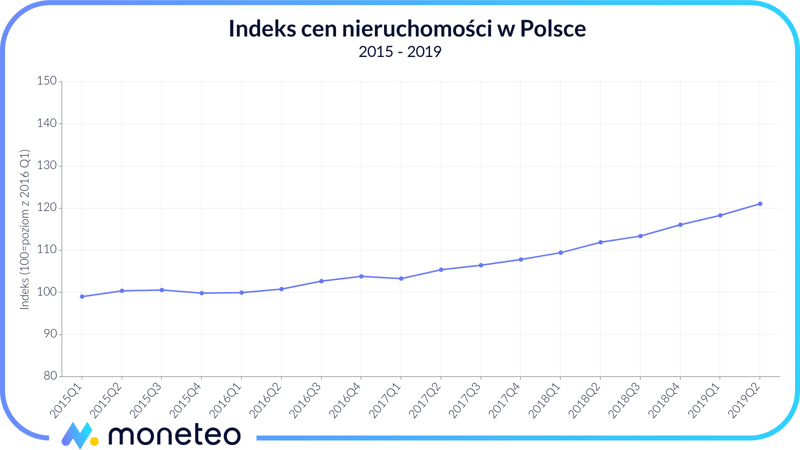

Kupno nieruchomości

W ostatnim czasie rynek nieruchomości nad Wisłą przeżywa prawdziwy boom. Jak podaje Eurostat, w ciągu ostatnich trzech lat przeciętne ceny mieszkań i domów w naszym kraju wzrosły o prawie 20% (roczny wzrost na poziomie ponad 6%). W niektórych miejscach (głównie w dużych miastach jak np. Trójmiasto czy Bydgoszcz) wzrosty były jeszcze wyższe i przekroczyły 25%. Kto więc w 2016 roku zainwestował w nieruchomość, dziś może mieć powody do satysfakcji – nie tylko zdołał pobić inflację, ale osiągnął także zysk, o którym posiadacze lokat i obligacji mogą jedynie pomarzyć.

Pytani przez nas eksperci rynku nieruchomości zwracają jednak uwagę na potencjalne czynniki ryzyka związane z zakupem własnych czterech kątów. Te najważniejsze to:

- brak gwarancji, że wzrost cen się utrzyma (choć w dłuższej perspektywie, chociażby z uwagi na spadek wartości pieniądza papierowego, jest to jak najbardziej realne),

- niska płynność (sprzedaż mieszkania – szczególnie w mało popularnej lokalizacji - może ciągnąć się miesiącami),

- ryzyko najemcy – jeśli mieszkanie lub dom ma być wynajmowane.

Osoby związane z branżą podkreślają, że nieruchomości w żadnym wypadku nie powinny być postrzegane jako alternatywna wobec lokat lub obligacji. Niemniej w dłuższej perspektywie czasowej jest to bardzo dobry sposób na zabezpieczenie swojego majątku przed zgubnym wpływem rosnących cen.

Złoto

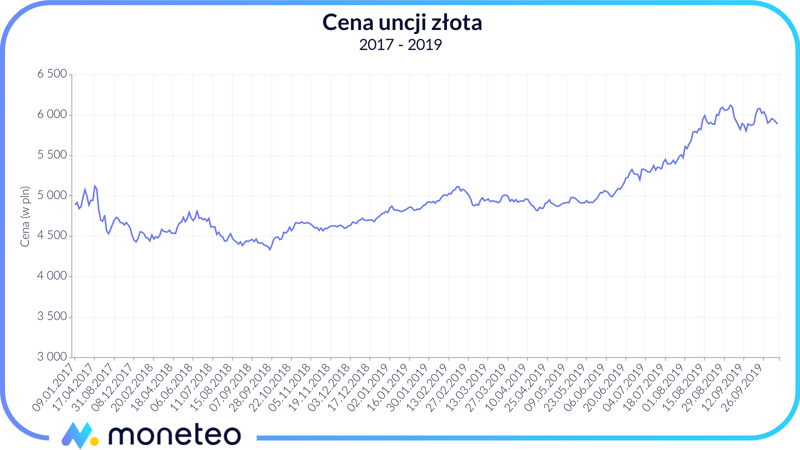

W opinii wielu ekspertów złoto jest jednym z najlepszych sposobów ochrony przed inflacją. Jako główny argument podaje się to, że złota, w odróżnieniu od pieniądza papierowego, nie da się „dodrukować”. Ważnym aspektem jest także jego uniwersalność – certyfikowane monety lub sztaby sprzedamy w zasadzie w dowolnym miejscu na świecie (dowiedz się, jak zainwestować w złoto).

Niestety kupno złota wiąże się z podobnym ryzykiem co w przypadku nieruchomości – jego cena nie jest gwarantowana. Wprawdzie w ostatnim czasie, głównie z uwagi na słabnącą koniunkturę gospodarczą, mieliśmy do czynienia z silnymi wzrostami tego metalu (dodatkowo wspomaganymi silnym dolarem amerykańskim), ale kiedy sytuacja się uspokoi, ten trend może się odwrócić. Stąd przy zakupie złota – szczególnie przy obecnych cenach – zalecamy wysoką ostrożność, a w razie wątpliwości skonsultowanie się z ekspertem.

Alternatywne sposoby ochrony przed inflacją

Szukając sposobu na zabezpieczenie swojego majątku przed inflacją, trzeba zdać sobie sprawę z jednej zasadniczej rzeczy – inflacja jest zjawiskiem, które wpływa wyłącznie na siłę nabywczą posiadanych przez nas pieniędzy. Oznacza to, że im więcej pieniędzy znajduje się w obrocie, tym ceny realnych dóbr takich jak domy, samochody czy żywność będą miały w ujęciu nominalnym wyższą wartość. Gdyby hipotetycznie dać każdemu Polakowi dwa razy więcej pieniędzy, to wszystkie ceny również by się podwoiły (oczywiście to pewne uproszczenie).

Zdając sobie sprawę z tego faktu, możemy więc sformułować uniwersalną zasadę pozwalającą nam zabezpieczyć się przed inflacją. Mówi ona, aby oszczędności lokować we wszelkiego rodzaju dobra o realnym charakterze, których cechy jakościowe z biegiem czasu nie podlegają deprecjacji. Mówiąc prościej, złoto, mieszkanie, a także m.in. ziemia rolna, butelka drogiej whisky, sztabka platyny czy też srebrny zegarek – z samego tylko faktu, że papierowych pieniędzy w obiegu ciągle przybywa – będą systematycznie drożeć. Natomiast najgorsze, co możemy zrobić, to odkładać nasze pieniądze do przysłowiowej skarpety. Po kilkunastu latach takiego zbierania okaże się bowiem, że jest to jedynie plik niewiele wartych papierków…

Powyższy artykuł nie stanowi rekomendacji inwestycyjnej lub czynności doradztwa inwestycyjnego w rozumieniu (art.42 ust. 1 i art.76) Ustawy z dnia 29 lipca 2005r. o doradztwie inwestycyjnym (Dz.U. 2005 nr 183 poz. 1538 z późn.zm.).

Komentarze

(0)