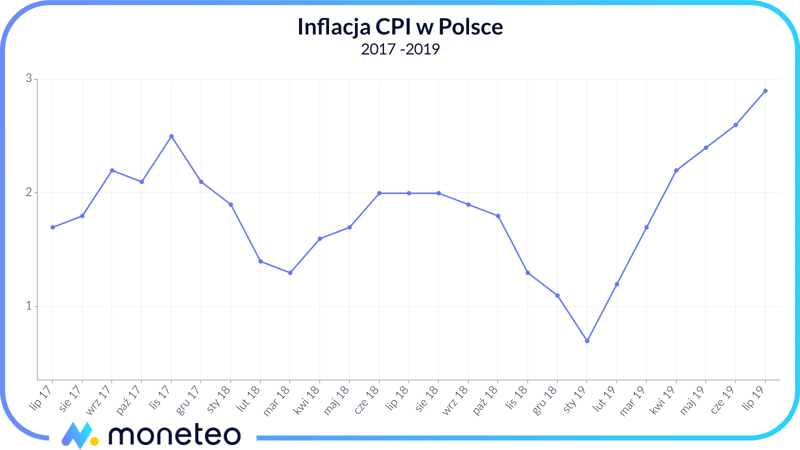

Kiedy Główny Urząd Statystyczny poinformował, że inflacja w lipcu wzrosła do najwyższego poziomu od sześciu lat (2,9%), w mediach rozpętała się zażarta dyskusja. Dla jedynych tak wysokie tempo wzrostu cen stanowiło argument za natychmiastowym wycofaniem z banku wszystkich swoich pieniędzy. Po co oszczędzać na lokacie lub koncie oszczędnościowym, skoro poziom cen rośnie szybciej niż zarabiane w ten sposób odsetki – można było usłyszeć. No cóż, nie można odmówić takim osobom racji. Przy inflacji przekraczającej zysk z lokaty, całkiem rozsądnym wydaje się możliwe szybkie wydanie zgromadzonych oszczędności. Każdy dzień zwłoki oznacza bowiem, że ich wartość nabywcza spada. Innymi słowy – jeśli dziś określony zestaw towarów i usług wart jest, powiedzmy, 1000 zł, to przy inflacji na poziomie 2,9% po roku będzie trzeba zapłacić za niego blisko 1030 zł.

Mało opłacalne zakupy

Z drugiej jednak strony, czy będzie to w pełni racjonalne działanie? Wydając co do gorsza wszystkie nasze pieniądze, pozbawiamy się poduszki ochronnej na wypadek jakiegoś nieprzewidywalnego wydatku. Co się stanie, kiedy – odpukać – zachorujemy lub uszkodzona pralka zaleje sąsiadowi mieszkanie? Ktoś powie, że wtedy możemy spieniężyć zakupione wcześniej dobra. Problem tylko, że takie przedmioty jak telefon, komputer a nawet samochód bardzo szybko tracą na wartości. Za przykład niech posłuży nam telefon iPhone8, którego rynkowa wartość w dniu premiery (2017) sięgała 3500 zł. Dziś według danych serwisu IMEI24 jest to niespełna 2000 zł. Mamy więc prawie 40% straty w raptem półtora roku. A mówimy przecież o cenach nowych urządzeń. W rzeczywistości prawie nikt nie kupuje smartfonu, aby trzymać go w pudełku. Siłą rzeczy kwota, jaką ktoś potencjalnie zapłaci za używane urządzenie, będzie jeszcze niższa niż ta podana przed chwilą.

Inwestycje zamiast konsumpcji

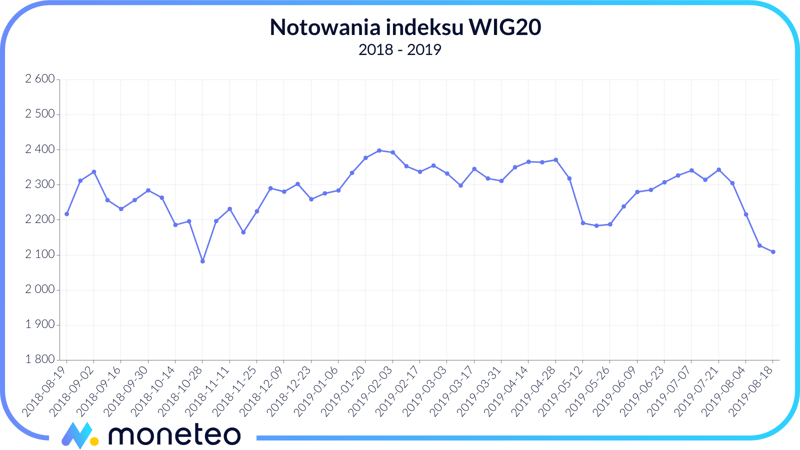

Z inflacją mamy więc poważny problem. Jeśli jest wysoka – nasze oszczędności nawet mimo zarabianych odsetek realnie tracą na wartości. Ale jeśli zamiast trzymać nasze środki w banku, zdecydujemy się je wydać – ucierpi na tym nasze finansowe bezpieczeństwo. Niektórzy rozwiązania tego problemu upatrują w inwestycjach. Zamiast trzymać swoje pieniądze na niskooprocentowanym depozycie, lokują je gdzie indziej, licząc, że uzyskany zysk pozwoli z nawiązką “pobić” inflację. Takie działanie nie jest jednak wolne od wad. Największą z nich jest ryzyko, że nasza inwestycja, zamiast zyskiem, zakończy się stratą. Weźmy na przykład akcje – kto na początku 2019 roku kupił akcje przedsiębiorstw wchodzących w skład indeksu WIG20 lub zainwestował w fundusz rynku akcyjnego, jest dziś przynajmniej kilka procent pod kreską.

Nieruchomości lepsze zamiast giełdy?

Z uwagi na to ryzyko, sporo osób jako alternatywę dla bankowych lokat zamiast giełdy wybiera nieruchomości. Argumentem za kupnem domu lub mieszkania na cele inwestycyjne jest zdecydowanie większa względem akcji stabilność, a także ułatwiona dostępność dzięki bankowym kredytom. Niestety także tutaj nikt nie da nam gwarancji, że ceny nieruchomości nadal piąć się będą w górę, a my „pobijemy” inflację i osiągniemy zysk. Wprawdzie w ostatnich latach obserwowaliśmy całkiem przyzwoite wzrosty (w skali kraju wynoszące ok. 5-6%), jednak w przyszłości może być z tym różnie (przywołamy chociażby przykład kryzysu z lat 2007-2009 i ponad 20% spadki cen).

Zysk z lokat a inflacja

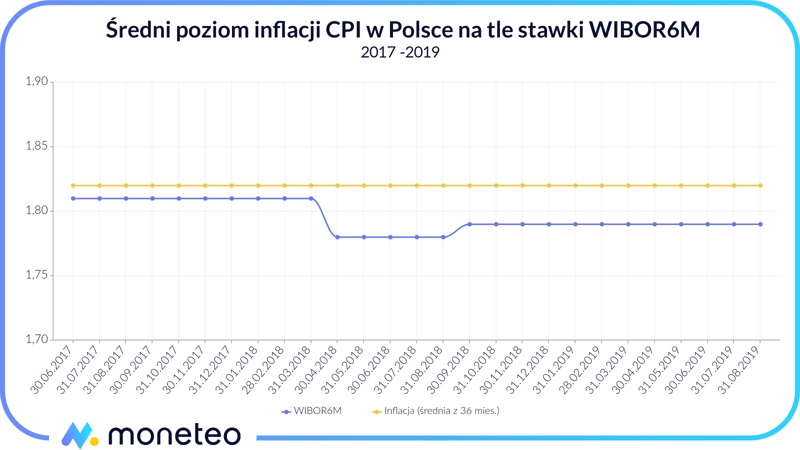

W ten oto sposób zderzamy się więc z jedną z fundamentalnych zasad rządzących wolnorynkową gospodarką. Mówi ona, że wysokość rynkowej stopy procentowej w ujęciu długoterminowym zawsze zrównuje się z poziomem inflacji (sprawdź, jak stopy procentowe wpływają na oprocentowanie lokat). Nie wdając się w akademickie szczegóły, oznacza to dla nas tyle, że bankowe lokaty pozwalają tylko i wyłącznie na zachowanie realnej wartości naszych oszczędności. Jeśli chcemy zarobić więcej – musimy ulokować pieniądze w bardziej ryzykowne instrumenty, akceptując przy tym możliwość poniesienia strat. Potwierdzenie tej makroekonomicznej reguły znajdziemy chociażby na poniższym wykresie. Porównujemy na nim poziom inflacji CPI publikowanej przez Główny Urząd Statystyczny (dowiedz się, jak mierzona jest inflacja) z wysokością rynkowej stopy procentowej, rozumianej jako stawka WIBOR6M (przypomnijmy – to od niej zależy oprocentowanie lokat). Wprawdzie wartości obu zmiennych w skali pojedynczego miesiąca lub kwartału nieco się od siebie różnią, jednak długoterminowo (na wykresie przyjęliśmy okres ostatnich 3 lat) pokrywają się ze sobą z dokładnością do kilku setnych procenta! Innymi słowy, jest to dowód na to, że zarobienie w bezpieczny sposób czegokolwiek ponad inflacją w ujęciu makroekonomicznym jest po prostu niemożliwe.

Przechytrzyć rynek

Trzeba jednak zaznaczyć, że omawiana wyżej reguła dotyczy jedynie gospodarki jako całości. Jako pojedyncza osoba znajdujemy się w o wiele lepszej sytuacji. Nikt nie broni nam bowiem rozejrzeć się po rynku lokat i wybrać takiej oferty, która pozwoli nam „wycisnąć” znacznie więcej niż tylko poziom inflacji. Jednym z najlepszych tego przykładów jest opisywana przez nas niedawno oferta Alior Banku umożliwiająca osiągnięcie przynajmniej 4,35% zysku w skali roku. Inny przykład to aktualnie trwająca oferta Konta Oszczędnościowego w Banku Pekao, której umiejętne wykorzystanie może zapewnić nam minimum 4,7% zarobku.

Inflacja szkodzi, ale i pomaga

Druga ważna kwestia dotyczy charakteru samej inflacji. W naszym serwisie prawie zawsze przedstawiamy to zjawisko w negatywnym świetle. W końcu za jej sprawą zyski, jakie osiągamy na bankowych depozytach, są w ujęciu realnym znacznie niższe, niż wskazywałoby na to ich nominalne oprocentowanie. W rzeczywistości jednak inflacja ma także swoje dobre strony. Jest to bowiem zjawisko, które wpływa na ceny w całej gospodarce (dostrzegł to i opisał chociażby Keynes). Owszem, za jej sprawą zapłacimy więcej za pomidory, chleb, paliwo do samochodu czy bilet na autobus. Jednak z drugiej inflacja wpływa także m.in. na otrzymywane wynagrodzenia czy na wartość posiadanego przez nas majątku.

Zgodnie z teorią (ale i przynajmniej częściowo z praktyką) w okresie szybkiego wzrostu cen, nasze płace będą rosnąć równie szybko, a nawet szybciej. Dla przykładu – jeśli czytamy w komunikacie GUS, że średnie wynagrodzenie w Polsce wzrosło w ostatnim roku o 7%, to tak naprawdę tylko 5% jest zasługą wzrostu produktywności polskich pracowników, a pozostałe 2% stanowi jedynie czysto monetarny efekt wywołany inflacją.

Podsumowanie

Mamy nadzieję, że demonstrowana powyżej zależność jest dla Was zrozumiała. W wyniku inflacji nasze pensje rosną w ujęciu nominalnym szybciej niż gdyby jej nie było. W pewnym stopniu negatywny wpływ inflacji na zyski z bankowych depozytów równoważony jest więc wzrostem naszych wynagrodzeń.

Podsumowując – osoby zainteresowane oszczędzaniem wbrew pozorom znajdują się dziś w całkiem niezłej sytuacji. Raz, że z powodu inflacji mogą odkładać na lokatach i kontach oszczędnościowych nominalnie wyższe kwoty, niż gdyby jej nie było (warunek: chodzą do pracy i uzyskują regularne wynagrodzenie). A dwa, że na rynku wciąż znaleźć można sporo ofert, które pod względem oprocentowania pozwalają osiągnąć realny zarobek. Gdyby jeszcze nie ten podatek „Belki”, to długoterminowe lokowanie pieniędzy wyglądałoby naprawdę sensownie….

Komentarze

(0)