W naszym artykule porównujemy stopy zwrotu, jakie w ciągu ostatnich dziewięciu lat osiągnęły najpopularniejsze wśród Polaków formy inwestowania, takie jak lokaty bankowe, obligacje skarbowe, akcje, złoto oraz nieruchomości. W tekście zwróciliśmy jednocześnie uwagę na towarzyszące im ryzyko

Bezpieczna lokata czy ryzykowne akcje?

Kiedy na giełdzie panuje hossa, a media co rusz informują o kolejnych rekordach indeksów (jak chociażby na początku 2018 roku w przypadku indeksu WIG), oszczędzający na lokatach z zazdrością zerkają na posiadaczy akcji. Podobnie ma się sprawa z metalami szlachetnymi takimi jak złoto, które historycznie również potrafiły zyskiwać po kilkadziesiąt procent rocznie.

Tymczasem osiągnięcie dwucyfrowego zysku na bankowym depozycie jest marzeniem ściętej głowy. Standard to 2-3% w skali roku (i to jeszcze przed opłaceniem 19-proc. podatku).

Sytuacja diametralnie odwraca się jednak, kiedy przychodzi kryzys, a ceny akcji czy metali nurkują w dół. Wówczas nagle okazuje się, że znacznie lepiej (i przede wszystkim spokojniej) jest trzymać pieniądze na lokacie, niż nerwowo spoglądać na giełdowe indeksy.

Długoterminowe porównanie

Ta odmienna charakterystyka sprawia, że na pierwszy rzut oka nie sposób jest stwierdzić, która forma inwestowania pieniędzy jest najlepsza. Po jednej stronie mamy bowiem obarczone sporym ryzykiem akcje i metale szlachetne, a po drugiej przynoszące pewny i stabilny zysk depozyty bankowe oraz obligacje Skarbu Państwa. W takim zestawieniu warto uwzględnić również coraz popularniejszą wśród Polaków formę lokowania kapitału, jaką jest kupno nieruchomości pod wynajem.

Pamiętając jednak o zmieniających się trendach w gospodarce, takie porównanie będzie miało sens wyłącznie w długoterminowej perspektywie czasowej, która będzie w stanie objąć swoim zasięgiem zarówno okres rynkowej dekoniunktury, jak i gospodarczej prosperity. Stąd w naszym tekście wyliczyliśmy stopy zwrotu z poszczególnych aktywów dla dziewięcioletniego okresu od 2010 do 2018 roku.

Akcje z najwyższą stopą zwrotu, ale….

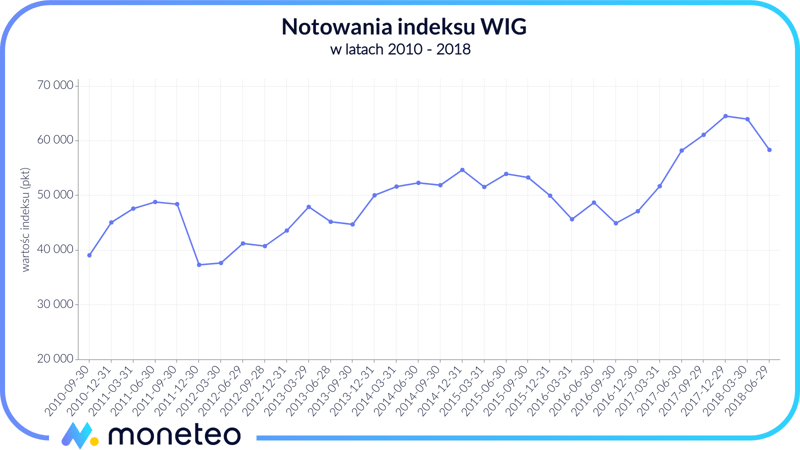

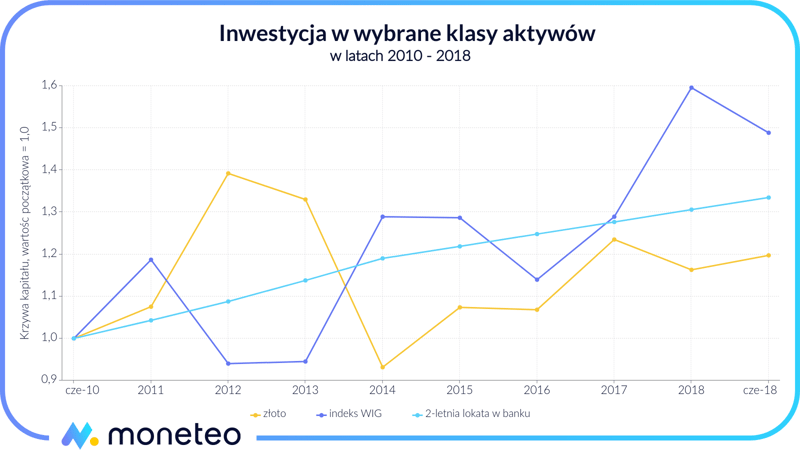

Pod dokonaniu obliczeń okazało się, że najwyższą stopę zwrotu przyniosłaby inwestycja w akcje. W analizowanym przez nas okresie wartość indeksu WIG wzrosła o blisko 50% (średnioroczny wzrost wyniósł 4,6%).

Mimo palmy pierwszeństwa, ciężko jednoznacznie uznać kupno akcji notowanych na polskiej giełdzie za najlepszą z ocenianych przez nas form inwestycji. Powód? Bardzo wysoka zmienność cen.

Przykładowo – między 2010 a 2012 rokiem WIG odnotował prawie 40% wzrost tylko po to, ;aby w kolejnych latach znaleźć się o 10% poniżej swojego początkowego poziomu. Wyraźnie widać tutaj to, o czym nadmieniliśmy na wstępie – podczas hossy akcje dynamicznie zyskują na wartości, ale kiedy nadchodzi bessa, spadki mogą być jeszcze większe.

Wynajem mieszkania: zyskowny i mniej stresujący

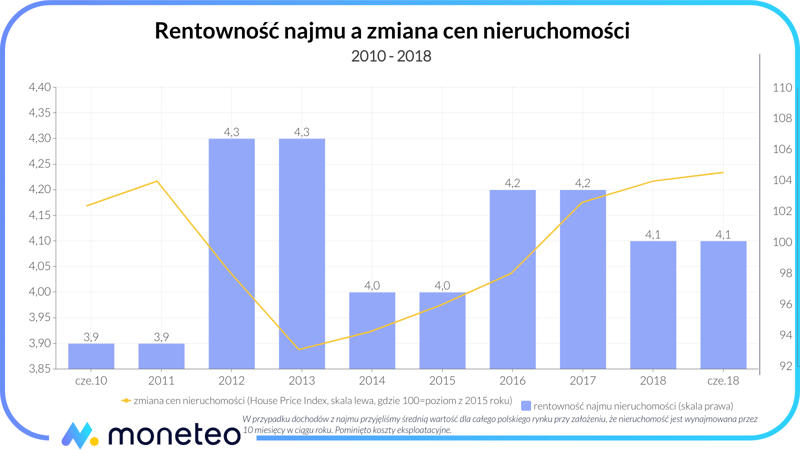

Na drugim miejscu, jeśli chodzi o dochodowość, znalazła się inwestycja w nieruchomości. Tutaj na podstawie danych Eurostatu, NBP oraz Home Broker wyliczyliśmy stopę zwrotu na poziomie 45%. Złożyło się na nią:

-

41% dochodów z najmu;

-

4% wzrost wartości posiadanej nieruchomości (wskaźnik House Price Index Poland).

Co jednak warte podkreślenia – zysk ten można było osiągnąć przy znacznie mniejszym stresie niż w przypadku kupna akcji. Dochody z najmu przez całą obecną dekadę utrzymywały się na poziomie w okolicach 4% - 4,5% rocznie, natomiast ceny nieruchomości podlegały w tym czasie tylko niewielkim, najwyżej kilkuprocentowym wahaniom.

Oczywiście ta forma lokowania kapitału nie jest wcale wolna od wad. Po pierwsze - wymaga sporego nakładu kapitału, co dla wielu stanowi barierę nie do pokonania. Ponadto jest ona znacznie mniej płynna niż np. akcje, co w razie pilnej potrzeby wyjścia z inwestycji może stanowić spory problem. Ponadto mamy tutaj także do czynienia z ryzykiem wynikającym z ewentualnego braku najemcy oraz koniecznością systematycznego doglądania swojej nieruchomości. Nie bez znaczenia jest też kwestia amortyzacji. Co tu dużo mówić – po dziewięciu latach użytkowania takie mieszkanie prawie na pewno będzie wymagało gruntownego remontu.

Niemniej te czynniki ryzyka rekompensowane są bardzo stabilnymi przychodami z najmu, a także szansą na dodatkowy zarobek w postaci wzrostu wartości posiadanej nieruchomości.

Zysk pewny jak na lokacie

Tymczasem oszczędzanie na lokacie pozbawione jest wad typowych dla akcji i nieruchomości. Ulokowane tam pieniądze są w pełni bezpieczne, a przyszły zysk można obliczyć z dokładnością do kilku miejsc po przecinku.

Tak naprawdę jedyne realne ryzyko wynika tu z wahań stóp procentowych – jeśli będą one niskie (tak jak obecnie), oferowane odsetki również będą niewysokie. Ale jeśli powędrują w górę (chociażby do poziomu z początku dekady), zysk z lokaty znacząco się zwiększy.

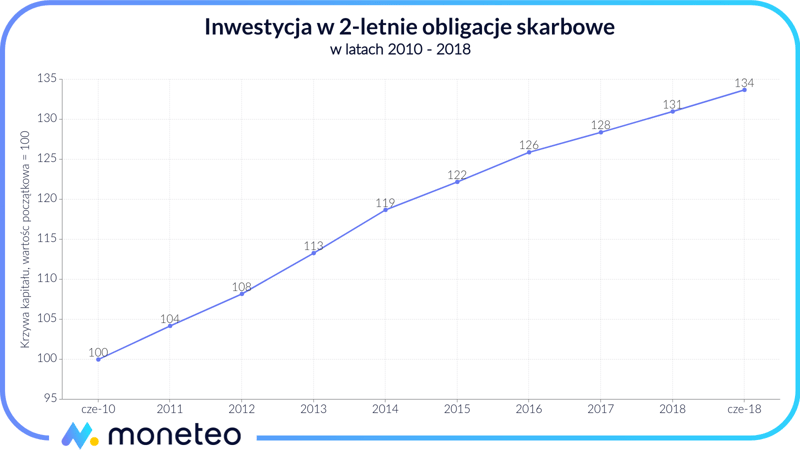

Przechodząc do konkretów – w ciągu ostatnich 9 lat inwestowanie w depozyty terminowe przyniosłoby ponad 33% zysku (3,3% zysku średniorocznego). Niemal identyczny zwrot zapewniłyby w tym samym czasie obligacje skarbowe. To wprawdzie o kilkanaście punktów procentowych mniej niż w przypadku akcji, jednak ryzyko takiej inwestycji jest znacznie mniejsze.

Obligacje łeb w łeb z lokatami

Niemal identyczną stopę zwrotu, jak w przypadku lokaty bankowych, można było uzyskać w analizowanym przez nas okresie z kupna 2-letniech obligacji skarbu państwa. Odnotowany wzrost wyniósł dokładnie 33,7% (3,3% średnio w ciągu jednego roku). Tak wysoka korelacja stóp zwrotu wynika z tego, że oprocentowanie obu aktywów uzależnione jest w bardzo dużym stopniu od aktualnego poziomu stóp procentowych. Jeśli są one wysokie - zarówno banki jak i Ministerstwo Finansów (emitent obligacji skarbowych) są w stanie zaoferować spore odsetki. Natomiast w przypadku niskich stóp procentowych (co ma miejsce obecnie) - dzieje się dokładnie odwrotnie.

Złoto najmniej dochodowe

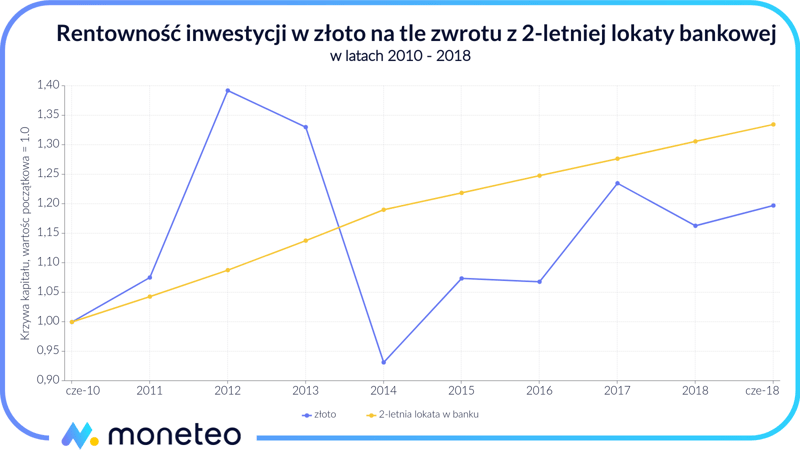

Najsłabiej w analizowanym przez nas okresie poradziło sobie natomiast złoto. Od maja 2010 roku cena uncji złotego kruszcu w przeliczeniu na polską walutę wzrosła jedynie o 20% (średnio w ciągu roku o zaledwie 2,1%).

W tym miejscu należy zaznaczyć, że dużo zależy tu jednak od przyjętej perspektywy czasowej. Gdyby bowiem rozszerzyć ją o zaledwie dwa lata, tj. obliczyć stopę zwrotu od 2008 roku, wówczas okazałoby się, że dziś zysk z kupna złota wyniósłby ponad 130% (czyli niemal 10% średniorocznie).

Jednocześnie warto zdawać sobie sprawę, że cena tego szlachetnego metalu zależy również od kondycji danej waluty. Przykładowo – w ostatnich trzech miesiącach jego cena w przeliczeniu na polskie złote wzrosła o prawie 5%, ale za to uncja denominowana w amerykańskich dolarach jest dziś blisko 5% tańsza niż jeszcze w połowie lutego.

Im wyższa zmienność, tym więcej siwych włosów na głowie

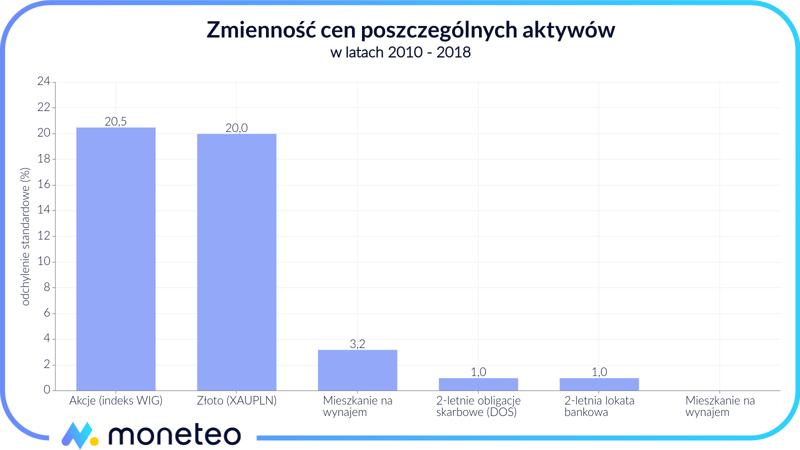

Zdążyliśmy o tym już wspomnieć przy okazji omawiania stóp zwrotu z rynku akcji, ale przypomnimy to jeszcze raz. Dochodowość danej inwestycji powinniśmy rozpatrywać nie tylko w kontekście osiągniętego przez nią zysku, ale również z uwzględnieniem zmienności.

Mówiąc inaczej – jeśli dwa aktywa (powiedzmy, że będzie to złoto i lokata bankowa) przyniosłyby w danym okresie identyczną stopę zwrotu, to znacznie lepszym wyborem będzie instrument o niższej zmienności, czyli w tym przypadku lokata (zwyczajowo zmienność mierzy się za pomocą odchylenia standardowego).

W naszym przykładzie roczna zmienność złota wyniosła aż 20%, natomiast w przypadku akcji było to nawet jeszcze więcej, bo 20,5%. Na drugim końcu skali znalazły się lokaty bankowe oraz obligacje Skarbu Państwa. W obu przypadkach zmienność mierzona odchyleniem standardowym zamknęła się w zaledwie 1%.

Podsumowanie

Ocena opłacalności danej inwestycji powinna odbywać się zarówno z uwzględnieniem osiągniętej przez nią stopy zwrotu, jak i ryzyka, jakie jej towarzyszyło. Zauważmy, że akcje z indeksu WIG przyniosły w badanym przez nas okresie najwyższy zwrot, co jednak miało miejsce przy bardzo wysokiej zmienności. Co innego w przypadku lokat bankowych i obligacji. Tutaj osiągnięta rentowność okazała się wprawdzie o 1/3 niższa, ale za to ryzyko takiej inwestycji było praktycznie zerowe.

Stąd wybór konkretnych aktywów powinien być uzależniony od tolerancji ryzyka danej osoby, a także zasobów posiadanego kapitału. Jeśli akceptowane ryzyko jest niskie (a pieniędzy mamy niewiele, co m.in. uniemożliwia dywersyfikację), lepiej skoncentrować się wyłącznie na tych najbezpieczniejszych formach lokowania kapitału. Jeśli natomiast inwestor akceptuje podwyższone ryzyko, a kapitał może podzielić na kilka różnych aktywów – wówczas dobrym wyborem będzie ulokowanie przynajmniej części posiadanych środków w coś bardziej ryzykownego, takiego jak np. akcje lub metale szlachetne. Wybór pozostawiamy Wam, drodzy Czytelnicy.

- Spis treści

- Wstęp

- Bezpieczna lokata czy ryzykowne akcje?

- Długoterminowe porównanie

- Akcje z najwyższą stopą zwrotu, ale….

- Wynajem mieszkania: zyskowny i mniej stresujący

- Zysk pewny jak na lokacie

- Obligacje łeb w łeb z lokatami

- Złoto najmniej dochodowe

- Im wyższa zmienność, tym więcej siwych włosów na głowie

- Podsumowanie

Komentarze

(0)