Z naszego tekstu dowiesz się, jak działają lokaty ze zmiennym oprocentowaniem, jakie są najlepsze tego typu oferty dostępne obecnie na rynku, a także w jakiej sytuacji powinieneś wybrać depozyt ze zmiennym, a kiedy lokatę ze stałym oprocentowaniem.

Jak działają lokaty ze zmiennym oprocentowaniem?

Lokaty ze zmiennym oprocentowaniem pozwalają na osiągnięcie zysku, którego wysokość jest ściśle skorelowana z wartością konkretnego wskaźnika ekonomicznego – najczęściej stopą referencyjną NBP lub stawką WIBOR. Dzięki temu posiadacz takiego depozytu nie musi martwić się o to, że „mrozi” swój kapitał na niskooprocentowanej lokacie. Wprawdzie obecnie odsetki oferowane na bankowych depozytach są śmiesznie niskie, ale jeśli stopy procentowe poszłyby w górę, w ślad za nimi podążyłyby zyski z lokat.

Tymczasem w przypadku lokat o stałym oprocentowaniu takiej elastyczności nie ma. Raz otwarty depozyt aż do osiągnięcia daty swojej zapadalności będzie przynosił Ci zyski w tej samej wysokości. A jeśli w międzyczasie stopy procentowe ulegną podwyższeniu, nagle okaże się, że zysk z Twojej lokaty w stosunku do konkurencyjnych ofert będzie minimalny.

Ale jak to mówią – każdy kij ma dwa końce. Jeśli stopa referencyjna uległaby obniżeniu, lepiej na tym scenariuszu wypadłby posiadacz lokaty ze stałym oprocentowaniem. Jego zysk utrzymałby się bowiem na niezmienionym poziomie, natomiast osoba oszczędzająca na lokacie, której oprocentowanie jest zmienne, odczułaby ten spadek w postaci mniejszych odsetek.

Taka zależność sprawia, że niemożliwe jest jednoznaczne wskazanie, który rodzaj lokaty – ze stałym czy zmiennym oprocentowaniem – jest lepszy. Aby jednak ułatwić Wam wybór, dokonaliśmy analizy trzech różnych scenariuszy.

4-letnia lokata na 2%

Jan Kowalski zdecydował się na otwarcie 4-letniej lokaty ze zmiennym oprocentowaniem, na którą wpłacił 10 tys. zł. Wysokość oferowanych odsetek uzależniona jest od stopy referencyjnej NBP powiększonej o 0,50 p.p. i aktualnie wynosi 2% w skali rocznej.

Tymczasem Piotr Nowak znalazł ofertę 4-letniej lokaty ze stałym oprocentowaniem, na którą również wpłacił 10 tys. zł. Przez cały czas trwania depozytu wysokość oferowanych odsetek jest stała i wynosi 2%, a więc dokładnie tyle samo, co w przypadku Jana Kowalskiego.

Scenariusz A – stopy procentowe pozostają na stałym poziomie

Przy założeniu, że stopa referencyjna NBP przez pełne 48 miesięcy utrzyma się na niezmienionym poziomie, obaj panowie zarobią na swojej lokacie po 824 zł odsetek (wartość przed zapłaceniem podatku „Belki”). W takim przypadku nie będzie więc żadnej różnicy pomiędzy lokatą ze zmiennym oprocentowaniem a tą, której oprocentowanie jest stałe.

Scenariusz B – wzrost stóp procentowych

Przyjmijmy teraz, że następnego dnia po założeniu lokaty przez Nowaka i Kowalskiego Rada Polityki Pieniężnej decyduje się na podniesienie stóp procentowych z 1,50% (obecny poziom) do 3,0%, a następnie przez kolejne 4 lata pozostawia je na niezmienionym poziomie.

Przy takim scenariuszu odsetki na lokacie ze zmiennym oprocentowaniem poszłyby bardzo mocno w górę i na koniec inwestycji wyniosły aż 1475 zł. Tymczasem zysk na lokacie ze stałym oprocentowaniem pozostałby niezmieniony, co oznacza, że Piotr Nowak zarobiłby na niej tylko 824 zł.

Jak więc widać, w tym przypadku wzrost stóp procentowych zadziałał na korzyść Jana Kowalskiego. Natomiast dla drugiego z mężczyzn miał on neutralny charakter – jego zysk był bowiem z góry znany, a rosnące stopy w żaden sposób nie mogły go zmienić.

Scenariusz C – spadek stóp procentowych

Rozpatrzmy teraz scenariusz, w którym stopa referencyjna dzień po założeniu lokat przez Kowalskiego i Nowaka ulega obniżeniu z 1,50% do 1,00%, a następnie pozostaje na niezmienionym poziomie, aż do dnia zakończenia inwestycji.

W takim przypadku zysk pierwszego z naszych bohaterów ulegnie dość mocnemu obniżeniu – na koniec 4-letniej lokaty zarobi on tylko 614 zł. Natomiast w przypadku Nowaka zmiana stóp ponownie nie będzie miała najmniejszego znaczenia – niezależnie od ich poziomu zarobi 824 zł.

|

Poziom stóp procentowych* |

Zysk na lokacie Jana Kowalskiego |

Zysk na lokacie Piotra Nowaka |

Różnica |

|---|---|---|---|

|

Stopy procentowe bez zmian |

824 zł |

824 zł |

0 zł |

|

Stopy procentowe rosną do 3% |

1475 zł |

824 zł |

+ 651 zł |

|

Stopy procentowe spadają do 1% |

614 zł |

824 zł |

- 208 zł |

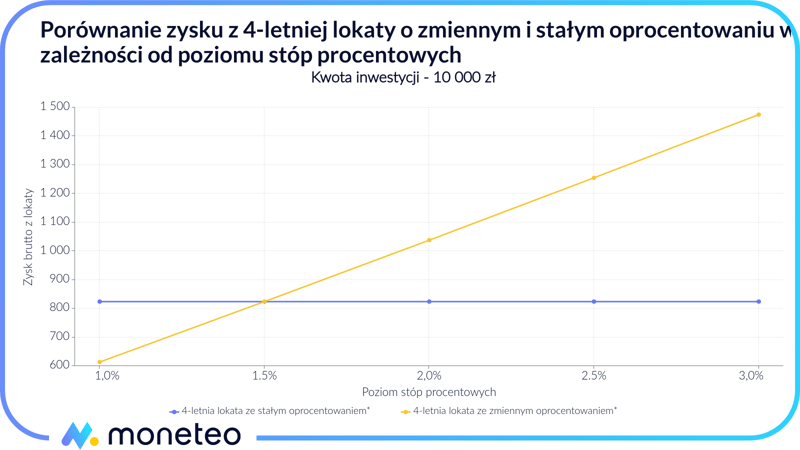

Jak widać na powyższym wykresie, zysk z lokaty ze zmiennym oprocentowaniem w bardzo dużym stopniu uzależniony jest od poziomu stóp procentowych. Ogólna zasada jest taka, że im są one wyższe, tym wyższe oferowane odsetki, natomiast w przypadku spadku stóp zarobek również ulega zmniejszeniu.

Oczywiście powyższy wykres prezentuje różnice pomiędzy oboma rodzajami lokat w dużym uproszczeniu. W praktyce mamy bowiem znacznie więcej zmiennych, takich jak czas trwania lokaty - im dłuższy, tym wahania stóp mocniej odczuwalne (tzw. duration), a także to, w którym momencie do takiej zmiany doszło. Im bliżej daty zakończenia lokaty, tym wpływ wahających się stóp będzie mniejszy.

Naszym zdaniem - jaką lokatę wybrać?

Wybór pomiędzy lokatą o zmiennym oprocentowaniu a depozytem oferującym stałe odsetki powinien być podyktowany analizą perspektyw dotyczących przyszłego poziomu stóp procentowych. Jeśli spodziewamy się ich podwyżek – wówczas lepszym rozwiązaniem będzie pierwszy z wymienionych rodzajów lokat. Natomiast jeśli oczekujemy spadków, wtedy lepiej wybrać lokatę o stałym oprocentowaniu.

|

Oczekiwania co do przyszłego poziomu stóp procentowych |

Lokata ze zmiennym oprocentowaniem |

Lokata ze stałym oprocentowaniem |

|---|---|---|

|

wzrost stóp procentowych |

x |

|

|

stabilizacja stóp procentowych |

x |

x |

|

spadek stóp procentowych |

x |

Ważną kwestię odgrywa tu także przyjęty horyzont czasowy. Jeśli jest on krótki i wynosi do 3 miesięcy, wówczas lepszym wyborem będzie lokata ze stałym oprocentowaniem. Powód? Oferty tego typu depozytów mają z reguły znacznie wyższe oprocentowanie niż te z oprocentowaniem zmiennym. W przypadku lokaty trwającej od 3 do 12 miesięcy wybór konkretnej oferty w największym stopniu powinien zależeć od wysokości oferowanych odsetek.

|

Horyzont inwestycyjny (na jaki okres chcesz otworzyć lokatę?) |

Lokata ze zmiennym oprocentowaniem |

Lokata ze stałym oprocentowaniem |

|---|---|---|

|

Do 3 miesięcy |

x |

|

|

Od 3 do 12 miesięcy |

x |

x |

|

Powyżej 12 miesięcy |

Wybór uzależniony od oczekiwań co do przyszłego poziomu stóp procentowych |

|

Przy takim okresie ewentualna zmiana poziomu stóp procentowych nie powinna być bowiem odczuwalna w szczególnie istotnym stopniu (pomijamy radykalne zmiany stóp wynikające np. z krachu gospodarczego lub wojny). Kiedy natomiast Twoim celem jest długoterminowa inwestycja kapitału, np. na 3-lata, wtedy wybór powinien zależeć przede wszystkim od Twoich oczekiwań co do przyszłego poziomu stóp procentowych.

Ranking lokat - maj 2024

Komentarze

(0)