W przeciwieństwie do kredytów, w naszym kraju nie obowiązują żadne przepisy prawne regulujące oprocentowanie jakie powinna mieć lokata bankowa. Oznacza to, że wysokość oferowanych odsetek może być dowolna i zależy od indywidualnej decyzji banku.

Niestety dla oszczędzających ta dowolność jest mocno ograniczona i zależy przede wszystkim od:

- wysokości stóp procentowych NBP,

- sytuacji na rynku międzybankowym,

- konkurencji między bankami komercyjnymi.

Powyższe czynniki sprawiają, że obecnie żaden bank nie zaoferuje swoim klientom 20% czy choćby 10% zysku na lokacie. Pierwszy powód jest taki, że nie miałby pieniędzy na wypłatę należnych odsetek, a po drugie byłoby to dla niego zupełnie nieopłacalne.

Najważniejsze są stopy procentowe

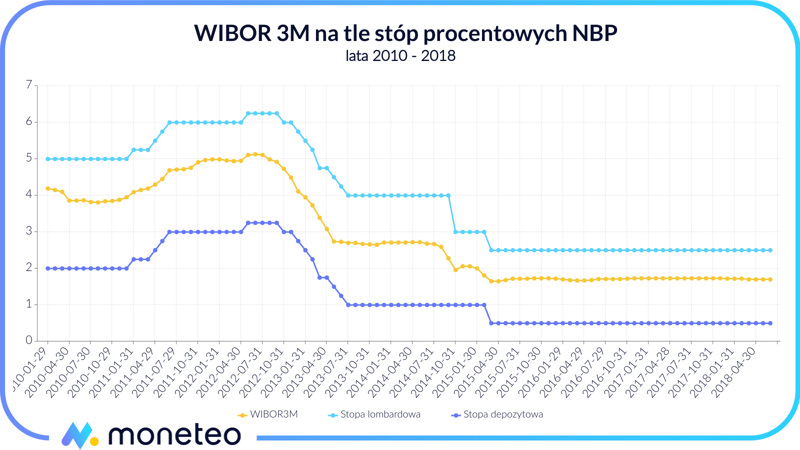

Najistotniejszym czynnikiem wpływającym na oprocentowanie lokat bankowych jest wysokość stóp procentowych NBP. Przykładowo, jeśli bank komercyjny potrzebuje pieniędzy na finansowanie swojej działalności, jedną z dostępnych możliwości jest pożyczenie ich od banku centralnego. Od takiej operacji będzie musiał jednak zapłacić odsetki, których wysokość jest równa wysokości stopy lombardowej NBP. Jej aktualny poziom to 2,5% w skali roku, co pokazaliśmy na poniższym wykresie:

Natomiast jeśli bank posiada finansowe nadwyżki, może zdeponować je w formie jednodniowej lokaty w banku centralnym (oczywiście może taką lokatę odnowić na kolejny dzień). Odsetki, które za to otrzyma, równe są wysokości stopy depozytowej NBP i aktualnie wynoszą 0,5% w skali roku. Inną możliwością jest kupno bonów pieniężnych, których emitentem także jest Narodowy Bank Polski. W tym przypadku bank komercyjny zarobi odsetki równe wysokości stopy referencyjnej. Jej aktualny poziom to 1,50% rocznie.

Jak widzimy, opłacalność lokowania i koszt pożyczania pieniędzy od NBP są ściśle uzależnione od poziomu stóp procentowych. Kiedy te są niskie – tak jak teraz, banki komercyjne zarobią na takiej inwestycji bardzo mało, ale mogą także tanio zdobyć środki potrzebne im np. do prowadzenia akcji kredytowej. Kiedy stopy rosną, dostęp do pieniądza z NBP staje się droższy, zwiększa się natomiast opłacalność lokowania tam swoich pieniędzy.

Rynek międzybankowy

Banki komercyjne, oprócz interesów z NBP, mogą lokować i pożyczać pieniądze także od innych banków prowadzących działalność komercyjną.

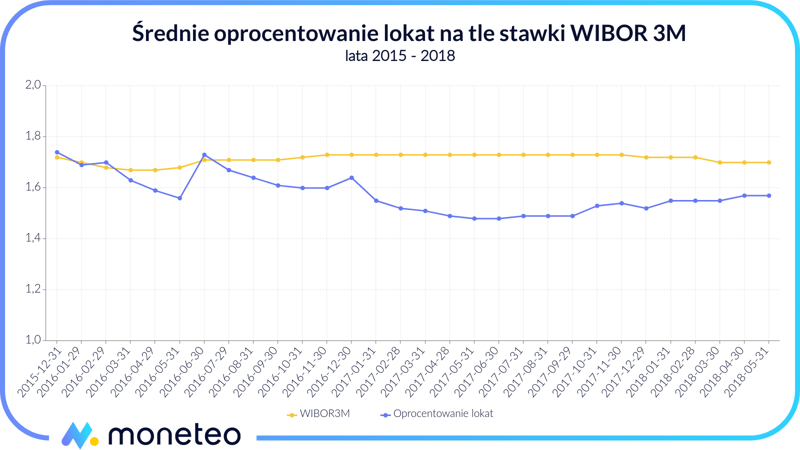

Oprocentowanie takich transakcji wyraża się stawką WIBOR. Ponieważ wzajemne pożyczki mogą mieć różny termin zapadalności, stosuje się rozmaite skróty w zależności od czasu trwania takiej transakcji. Przykładowo WIBOR 3M określa oprocentowanie kredytów o 3-miesięcznym terminie zapadalności. Aktualny poziom tego wskaźnika to 1,70%, a ustalany jest on na podstawie transakcji prowadzonych pomiędzy poszczególnymi bankami.

Dlaczego ta wartość wynosi akurat tyle? W pewnej części zależy to od kondycji finansowej całego sektora bankowego, jednak w największym stopniu uzależniona jest od wysokości stóp procentowych NBP. Gdyby WIBOR był wyższy i wynosił np. 3,00%, bankom komercyjnym bardziej opłacałoby się pożyczać od banku centralnego (jak wspominaliśmy stopa lombardowa wynosi obecnie 2,50%). Natomiast gdyby był niższy i miał wartość np. 1,20%, lepszą inwestycją byłoby kupno 7-dniowych bonów pieniężnych emitowanych przez NBP oprocentowanych na 1,50% rocznie (według stopy referencyjnej).

Rynkowa konkurencja

Skoro więc banki komercyjne mają możliwość pożyczania pieniędzy na rynku międzybankowym, gdzie średnie oprocentowanie 3-miesięcznych kredytów wynosi zaledwie 1,70% rocznie, to trudno przypuszczać, że będą skłonne oferować dużo więcej w przypadku lokat bankowych. Potwierdza to poniższy wykres, który pokazuje, że średnie oprocentowanie depozytów prowadzonych przez działające w Polsce banki komercyjne było w ostatnich latach praktycznie równe 3-miesięcznej stawce WIBOR.

Wyjątki: lokaty długoterminowe i promocyjne

Mimo tej zależności na rynku lokat bankowych wciąż można znaleźć sporo przypadków, kiedy oprocentowanie depozytu jest znacznie wyższe niż wynosi WIBOR i przekracza 2%, a nawet 3% w skali roku. Tego typu oferty dotyczą jednak wyłącznie lokat o długim terminie zapadalności tj. dwu-, trzy- a nawet pięcioletnich, a także propozycji skierowanych wyłącznie dla nowych klientów lub obejmujących tylko nowo deponowane środki.

W pierwszym przypadku wyższe oprocentowanie to forma zachęty, jaką banki stosują za powierzenie im pieniędzy na tak długi okres. Natomiast druga sytuacja ma za zadanie przede wszystkim zwiększenie posiadanej bazy depozytowej oraz zarobienie na dodatkowych usługach bankowych, takich jak oferta kart kredytowych czy kont (przychody z prowizji to średnio 25-30% łącznych przychodów banków).

Niestety w przypadku pozostałych lokat oszczędzający są skazani na odsetki wynoszące mniej więcej tyle, ile wynosi aktualna stawka WIBOR. Jeśli ktoś marzy o wyższych zyskach, musi poszukać innych form inwestowania lub uzbroić się w cierpliwość i poczekać, aż NBP podniesie stopy procentowe. To jednak może jeszcze trochę potrwać.

Komentarze

(0)