Nic nie zniechęca do oszczędzania na lokatach tak bardzo jak niskie oprocentowanie. Kiedy więc w 2014 roku Rada Polityki Pieniężnej sprowadziła stopy procentowe do najniższego poziomu w historii, rynek depozytów terminowych dosłownie zamarł. Nie ma się co jednak dziwić. Przed obniżką w ofertach banków bez trudu można było znaleźć lokaty dające zarobić 6-7% w skali roku. Nawet 4% było do zaakceptowania. Ale przy obecnej średniej na poziomie 1,5% wielu odpuszcza sobie „zamrażanie” swoich pieniędzy w banku.

„Stop” dla oszczędzania na lokatach

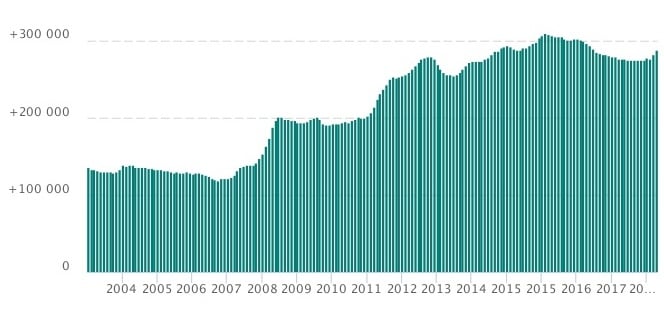

Taki sposób myślenia doskonale widoczny jest na poniższym wykresie. Lata 2004 – 2014 to dynamiczny wzrost zainteresowania lokatami. W tym dziesięcioletnim okresie łączny stan depozytów terminowych zwiększył się aż o 150 mld zł, osiągając poziom 300 mld zł. Oznacza to, że każdego roku Polacy lokowali na procent dodatkowe 15 mld zł. Jednak, jak już wspomnieliśmy, w 2014 roku RPP powiedziała „stop” i kwota ta przestała przyrastać. Dzisiaj mimo upływu czterech lat stan depozytów terminowych to nadal…300 mld zł (a więc średnio 9 tys. zł w przeliczeniu na jednego dorosłego Polaka).

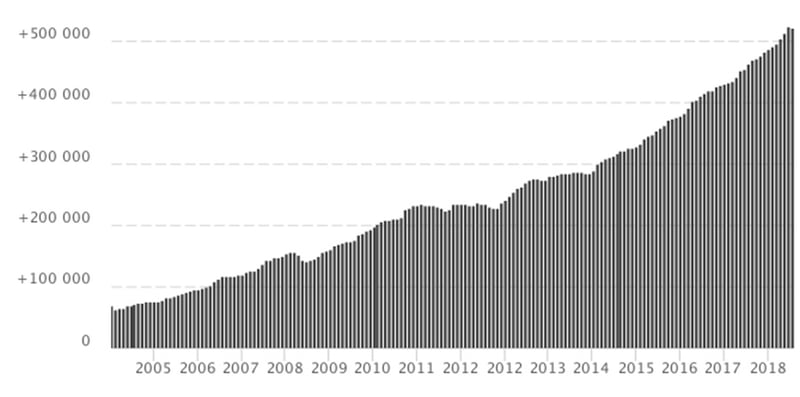

Oczywiście taki stan rzeczy można byłoby zrzucić na jakieś gwałtowne spowolnienie gospodarcze czy np. ogólnospołeczną kampanię zniechęcającą do wpłacania pieniędzy do banków. Problem w tym, że nic takiego nie miało miejsca – ostatnie lata to prawdopodobnie najlepszy okres w historii naszej gospodarki, z dynamiką PKB na poziomie powyżej 4%, niską stopą bezrobocia i wynagrodzeniami rosnącymi o 5-7% rocznie. Dowodem na to jest chociażby poniższy wykres, który obrazuje stan środków na depozytach bieżących (choć akurat słowo „depozyt” jest w tym przypadku trochę mylące, gdyż chodzi tu przede wszystkim o nieoprocentowane rachunki osobiste).

Jak wynika z prezentowanych danych, w ostatnich latach pieniędzy na kontach Polaków przybywa w iście ekspresowym tempie. Od 2014 roku ich stan zwiększył się o, bagatela, 250 mld zł. Oznacza to, że statystyczny Kowalski w ostatnim pięcioleciu powiększył stan swojego ROR-u o ok. 8 tys. zł. Sęk w tym, że jest to chyba najgorszy możliwy sposób lokowania pieniędzy – rachunek tego typu co do zasady nie przyniesie nam nawet grosza odsetek. Albo więc Polacy są tak zapracowani, że nie maja czasu na rozsądniejsze gospodarowanie swoimi pieniędzmi, albo po prostu nie zdają sobie sprawy z istnienia inflacji, która każdego dnia uszczupla wartość nabywczą ich pieniędzy. Z tego powodu „głupie” 1,5% odsetek na lokacie jest absolutnym minimum, aby nasze pieniądze nie zaczęły notować realnych strat.

Reklama dźwignią handlu

Stali czytelnicy naszego portalu od razu stwierdzą, że obecnie oferta depozytowa banków wcale nie wygląda tak źle, a znalezienie depozytu dającego zarobić 1,5% to pestka. Większych problemów nie powinniśmy też mieć z ulokowaniem pieniędzy np. na 3%. Zresztą wystarczy rzut oka na nasz ranking najlepszych lokat, aby zobaczyć, że takich „trzyprocentowych” depozytów dostępnych jest prawie dwadzieścia, a aktualny rekordzista – promocyjna Lokata Sprint - po spełnieniu prostego warunku pozwala zarobić przynajmniej 4,49% w skali roku (https://najlepszelokaty.pl/money-mania-17-200-zl-premii-moto-konto-lokata-sprint-180-toyota-bank).

Jak jednak pokazuje bankowa praktyka, z tego typu ofert korzystają tylko nieliczni. Można więc powiedzieć, że jeśli posiadacie którąś z wysoko oprocentowanych lokat w Idea Banku czy BGŻOptima, to zaliczacie się do elity. Większość Polaków nawet nie zdaje sobie sprawy, że takie lokaty istnieją. Najlepszy tego dowód to sukces Lokaty Niepodległościowej w PKO BP. O tej ofercie informowaliśmy na naszym Facebooku, ale wyłącznie w formie ciekawostki. Sam pomysł na taką lokatę wydał nam się bowiem super, ale jej parametry były delikatnie mówiąc średnie (lokata oferowała oprocentowanie na poziomie zaledwie 1,918%).

To jednak nie przeszkodziło bankowcom z PKO BP ustanowić rekordów sprzedaży. Jak wynika z niedawno opublikowanego komunikatu, w sumie na Lokatę Niepodległościową wpłacono aż 5 mld zł nowych środków! Tyle pieniędzy od początku swojej działalności nie zdołały zebrać Nest Bank, Toyota Bank i InBank razem wzięte. A przecież ich oferta depozytowa dosłownie miażdży to, co można uzyskać w największym polskim banku. Po raz kolejny potwierdza się zasada, że bardziej niż jakość liczy się dobry marketing i duże grono potencjalnych odbiorców.

Odsysarka do pieniędzy

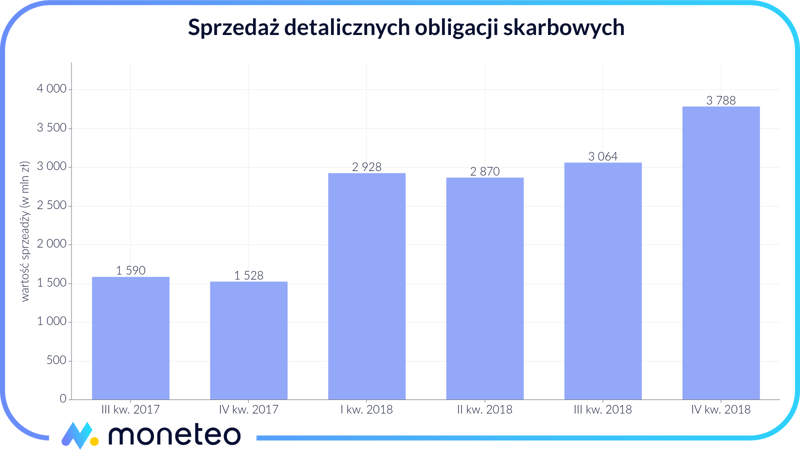

Wróćmy jednak do przyczyn stagnacji na rynku lokat terminowych. Być może, oprócz niewielkiej świadomości istnienia dobrych ofert depozytowych, na rynku jest jakaś alternatywa, która „odsysa” pieniądze z banków? Niestety nic nam o takiej nie wiadomo. Wprawdzie w ostatnim czasie obserwowany jest gwałtowny wzrost zainteresowania obligacjami skarbowymi, jednak w porównaniu do rynku lokat jest to dosłownie kropla w morzu. Dla porównania – na koniec 2018 roku kwota bankowych depozytów wynosiła 300 mld zł, natomiast wartoścatomiast wartość obligacji detalicznych w portfelach Polaków wynosiła raptem 20 mld zł. Zakładając, że dotychczasowe trendy się utrzymają, to ta forma oszczędzania pod względem popularności prześcignie lokaty dopiero w okolicach…2050 roku.

W ostatnich kwartałach obserwowany jest dynamiczny wzrost zainteresowania detalicznymi obligacjami Skarbu Państwa. Ale mimo tego, że rynek rośnie w ponad 10-proc. tempie, tego typu instrumentom pod względem popularności wciąż jest bardzo daleko do bankowych lokat.

Płochliwi inwestorzy giełdowi

Konkurencji dla bankowych depozytów próżno też szukać w funduszach inwestycyjnych oraz na rynku akcji. Wprawdzie samej ofercie nie można nic zarzucić – w Polsce dostępnych jest kilkaset różnych rodzajów funduszy, a liczba spółek notowanych na GPW to ponad 800 – jednak dla Polaków liczą się przede wszystkim możliwe do osiągnięcia zyski. A te w obecnej dekadzie są marne. Od 2010 roku indeks WIG20 pozwalał zarobić średnio niespełna 5% rocznie (i to już po uwzględnieniu wypłaconych dywidend). Jednocześnie osoby, które szukają na giełdzie stabilnego źródła zysków, reagują bardzo nerwowo, kiedy sprawy zaczynają iść nie po ich myśli. Przykład to chociażby IV kwartał i masowe wycofywanie pieniędzy ulokowanych w funduszach inwestycyjnych działających na rynku akcji.

Naszym zdaniem

Wyraźnie widać, że niskie stopy procentowe są głównym „winowajcą” flauty na rynku lokat bankowych. Wprawdzie przy odrobinie wiedzy znalezienie w miarę satysfakcjonującej oferty jest jak najbardziej możliwe, jednak wiele osób czy to z braku czasu, czy też z powodu niedostatecznej wiedzy pozostawia swoje pieniądze odłogiem na nieoprocentowanym koncie.

Czy taki stan rzeczy ma szansę się zmienić? Ależ oczywiście! Potrzebne do tego jest jednak kilka czynników. Pierwszy to zmiana polityki polskich władz monetarnych z gołębiej na bardziej jastrzębią (czyli z preferującej niskie stopy procentowe na taką, która będzie je podnosić). Druga, być może jeszcze istotniejsza kwestia, to szeroko zakrojona kampania edukacyjna. Jeśli większa liczba osób zda sobie sprawę z zalet korzystania z lokat – rynek ma szanse odżyć. Skorzystają na tym zarówno banki – gdyż będą miały stabilne źródło finansowania swojej działalności - jak również klienci, bo dzięki otrzymywanym odsetkom będą w stanie pokonać „Belkę”, inflację, a przy pomyślnych wiatrach także osiągnąć dodatkowy zysk.

Komentarze

(0)