Podany przykład pokazuje, jak wielką siłę ma długoterminowe oszczędzanie i jak kosztem niewielkich wyrzeczeń zgromadzić w przyszłości naprawdę pokaźny kapitał.

Problemy długoterminowego oszczędzania

Każdy, kto choć raz miał styczność z doradcą finansowym bądź sprzedawcą oferującym polisy czy plany oszczędnościowe, wiążące się z długoterminowym oszczędzaniem, prawdopodobnie spotkał się z podobnymi wyliczeniami. Niewielkie, ale regularnie odkładane kwoty połączone z „magią” procentu składanego powodują, że po kilku dekadach rzeczywiście mamy szansę odłożyć sporą sumę pieniędzy.

Ważnym jest jednak, aby podczas układania takiego wieloletniego planu finansowego uwzględnić w swoich wyliczeniach kilka istotnych kwestii. Jeśli o nich zapomnimy – ostateczny rezultat może okazać się dalece różny od zamierzonego.

Niedostateczna oferta

Po pierwsze – na polskim rynku nie ma dostępnych instrumentów, które pozwoliłyby na osiągnięcie stałej i przewidywalnej stopy zwrotu w tak długim, bo liczącym 30 lat (lub więcej) horyzoncie czasowym. Najdłuższe oferowane dziś przez banki lokaty terminowe pozwalają na zainwestowanie środków na maksymalnie 5-letni okres.

W przypadku obligacji Skarbu Państwa najdłuższy dostępny dla klientów indywidualnych okres inwestycji wynosi 12 lat (na rynku Catalyst notowane są także obligacje 30-letnie, wygasające w 2047 roku, jednak do tej pory z powodu braku ofert nie przeprowadzono nimi ani jednej transakcji). Po tym czasie należy nasze oszczędności zrolować, czyli albo otworzyć nową lokatę, albo kupić nowe obligacje. Wówczas może okazać się, że oferowane oprocentowanie będzie różniło się od obecnego, a nasze optymistyczne kalkulacje okażą się nietrafione.

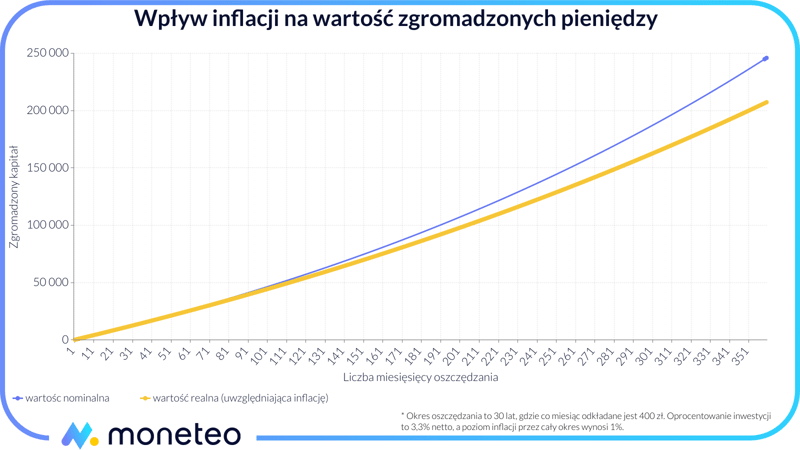

Inflacja podgryza nasze oszczędności

Drugi często popełniany problem to pomijanie wpływu inflacji. Wprawdzie w ostatnich latach zamiast rosnących cen mieliśmy do czynienia z deflacją, dzięki czemu wartość nabywcza naszych pieniędzy rosła, jednak ostatnie dane wskazują, że dobre czasy dla oszczędzających długoterminowo już się skończyły.

Kwietniowy odczyt GUS pokazał, że ceny w polskiej gospodarce w ciągu roku zwiększyły się o 2% - jeśli więc w 2016 roku za określony koszyk dóbr i usług musieliśmy zapłacić powiedzmy 1000 zł, to dziś wydamy na niego już 1020 zł.

Z tego powodu po 30 latach regularnego oszczędzania może okazać się, że choć na naszym koncie leży dokładnie tyle, ile oczekiwaliśmy, to jednak możemy za te pieniądze kupić znacznie mniej niż obecnie.

Jeśli przyjmiemy, że przez najbliższe 30 lat inflacja będzie znajdowała się na stałym poziomie wynoszącym 1% rocznie, to po zakończeniu oszczędzania wartość nabywcza zgromadzonych pieniędzy w prezentowanym przez nas przypadku będzie o prawie 20% niższa niż obecnie. O tym fakcie trzeba pamiętać.

W co i jak inwestować długoterminowo?

Ryzyko inflacji oraz brak skrojonej na miarę oferty dla oszczędzających w żadnym wypadku nie oznaczają, że powinniśmy zrezygnować z wdrażania w życie naszego planu długoterminowego oszczędzania. Mimo wymienionych niedogodności jego realizacja w dalszym ciągu jest bowiem jak najbardziej możliwa i może przynieść zamierzone (a nawet lepsze od zamierzonych) efekty.

Aby tak się stało, konieczny jest jednak właściwy dobór instrumentów (aktywów), w które zainwestujemy. W naszym artykule opiszemy te najbezpieczniejsze: depozyty bankowe oraz obligacje skarbowe. Wspomnimy także o możliwościach, jakie dają obligacje korporacyjne i inne - alternatywne - instrumenty finansowe.

Pamiętajmy, że jeśli chcemy realizować plan długoterminowego oszczędzania na własną rękę, będziemy potrzebowali do tego konta bankowego oraz w niektórych sytuacjach rachunku maklerskiego.

Lokaty bezpiecznym wyborem

Jak wynika z danych Narodowego Banku Polskiego na koniec pierwszego kwartału 2017 roku, Polacy trzymali na lokatach przeszło 720 mld zł i był to zdecydowanie najpopularniejszy sposób długoterminowego oszczędzania. Niestety odsetki wypłacane przez banki z miesiąca na miesiąc są coraz niższe, a przeciętne oprocentowanie lokat wynosiło w ostatnim czasie (kwiecień-czerwiec 2017 roku) zaledwie 1,5%.

Co gorsza, wśród ofert banków dominowały depozyty zakładane na kilka, maksymalnie na kilkanaście miesięcy, a lokaty umożliwiające odłożenie pieniędzy na dłuższy okres czasu były w mniejszości. W opracowanym przez nas rankingu lokat bankowych znalazły się zaledwie dwie, które pozwalałyby na ulokowanie pieniędzy na 5-letni okres czasu. Są to EKOlokata 5 na 5 w BOŚ Banku oraz Lokata NR 1 w Idea Banku. Oprocentowanie pierwszej naliczane jest według progresywnej skali i wynosi przeciętnie 2,84%. Drugi z depozytów umożliwia odłożenie pieniędzy ze stałą stopą zwrotu w wysokości 2,80%.

Całkiem zyskowną alternatywą może okazać się przy tym inwestowanie w lokaty krótkoterminowe, których okres zapadalności to np. cztery lub sześć miesięcy, gdzie najlepsze oferty zapewniają trzy lub więcej procent zysku rocznie. Wadą takiego rozwiązania jest natomiast konieczność śledzenia na bieżąco oferty dostępnych lokat i przelewania pieniędzy do tego banku, który w danym momencie oferuje najlepsze warunki. Jeśli dla kogoś taka niedogodność nie jest przeszkodą, może przyspieszyć wybór najlepszych lokat, korzystając z naszego rankingu lokat.

Oferowane odsetki są małe, jednak z drugiej strony wystarczająco duże, aby po 30 latach regularnego odkładania (zakładając, że zyskamy przynajmniej 1% ponad inflację) zebrać całkiem pokaźny kapitał.

Niestety z systematycznym odkładaniem niewielkich kwot i trzymaniem ich na lokatach wiąże się jeszcze jeden problem - minimalna kwota inwestycji. W przypadku oferty BOŚ Banku konieczne do otwarcia lokaty jest min. 1000 zł. W przypadku konkurencyjnych ofert o 3-letnim okresie zapadalności minimum jest często jeszcze wyższe i wynosi pięć, a nawet więcej tysięcy złotych. Jeśli więc założymy sobie, że chcemy odkładać po 400 zł miesięcznie, miną więc 3 miesiące, zanim zdołamy „uciułać” tyle, ile skłonny jest przyjąć od nas bank. Do tego czasu prezentowana oferta może albo się zmienić, albo wręcz w ogóle zostać wycofana z rynku.

| Oprocentowanie brutto lokaty | 2,00% | 2,50% | 3,00% | 3,50% |

|---|---|---|---|---|

| Oprocentowanie netto lokaty | 1,62% | 2,03% | 2,43% | 2,84% |

| Kapitał zebrany po 30 latach oszczędzania | 185,5 tys. zł | 198,2 tys. zł | 212,1 tys. zł | 227,2 tys. zł |

Obligacje skarbowe ciekawą alternatywą

Problemów z uzbieraniem minimalnej kwoty nie będziemy mieli natomiast w przypadku obligacji Skarbu Państwa. Ich wartość nominalna wynosi przeważnie 100 zł. Jeśli więc przyjmiemy, że będziemy oszczędzali po 400 zł miesięcznie, to dosyć szybko i regularnie będziemy mogli korzystać z tej formy oszczędzania.

Szczególnie atrakcyjnie prezentuje się obecnie oferta obligacji o 12-letnim terminie zapadalności oznaczonych skrótem ROD (potocznie nazywa się je obligacjami rodzinnymi). W przeciwieństwie do zdecydowanej większości lokat bankowych ich oprocentowanie jest zmienne i wynosi 2% powyżej inflacji. Obecnie oferowane odsetki przewyższają praktyczne wszystkie dostępne na rynku oferty depozytów terminowych i wynoszą 3,20% (z uwagi na rosnącą inflację w najbliższym czasie prawdopodobnie wzrosną w okolice 4,00%).

Inwestując w ten sposób, możemy pomnożyć nasz kapitał w szybszym niż w przypadku lokat tempie, przy czym odbędzie się to przy minimalnym poziomie ryzyka (pod względem bezpieczeństwa obligacje skarbowe można uznać za tak samo lub nawet bezpieczniejsze instrumenty, co lokaty bankowe).

Obligacje możemy kupić poprzez system transakcyjny Ministerstwa Finansów (link) lub udając się do jednej z placówek PKO Banku Polskiego.

Warto jednak wziąć pod uwagę, że w tym przypadku musimy zamrozić kapitał na całe 12 lat, a jeśli zechcemy wycofać się przed terminem, zapłacimy niewielką opłatę w maksymalnej wysokości równej 2 zł za każdą posiadaną obligację (2% wartości nominalnej).

Przykład:

Jan Kowalski zakupił dziesięć obligacji rodzinnych o łącznej wartości 1000 zł (10 obligacji po 100 zł każda) oprocentowanych przez pierwsze dwa lata na 2,50% netto rocznie. Po roku Kowalski decyduje się jednak na sprzedaż obligacji. Od kwoty naliczonych dotychczas odsetek, która wynosi 25 zł (2,5% x 1000 zł), zostaje objęta opłata w wysokości 2 zł za każdą posiadaną obligację, czyli w sumie 20 zł. Po zakończeniu inwestycji na konto Kowalskiego wraca więc kwota równa 1005 zł (1000 zł kapitału plus 5 zł odsetek).

"Skarbówki" dostępne także na giełdzie

Jeśli ktoś nie chce narażać się na wydatek związany z ewentualnym przedterminowym wykupem obligacji rodzinnych, zamiast nich może zainwestować w „dziesięciolatki", czyli obligacje o 10-letnim terminie zapadalności, które notowane są na rynku Catalyst (ich aktualne oprocentowanie to 3,3%).

Ponieważ te obligacje można sprzedać na rynku wtórnym (w zależności od biura maklerskiego prowizja od takiej transakcji wynosi od 0,14% do 0,19%), zyskujemy możliwość wycofania się z inwestycji w praktycznie dowolnym momencie (oczywiście jeśli akurat na giełdzie będą dostępne oferty kupna innych inwestorów).

Obligacje korporacyjne dla zaawansowanych

Jeśli kogoś nie satysfakcjonują dwu-, góra trzyprocentowe zyski z lokat i obligacji skarbowych, może zrealizować swój plan długoterminowego oszczędzania, inwestując w obligacje korporacyjne.

To rodzaj instrumentów, w których powierzamy swój kapitał nie Ministerstwu Skarbu Państwa (jak w przypadku obligacji skarbowych), ale prywatnym lub państwowym przedsiębiorstwom, a możliwe do osiągnięcia profity z takiej inwestycji to od niespełna czterech do nawet kilkunastu procent rocznie.

Ostrzegamy jednak, że im wyższy poziom oferowanych odsetek, tym (z reguły) także wyższy poziom ryzyka związanego z inwestycją. Jak wynika z danych serwisu Obligacje.pl, najwięcej bankrutów zdarza się w przypadku małych emitentów (którzy sprzedali obligacje o wartości do 10 mln zł), jednocześnie oferując powyżej 7% odsetek rocznie. W tej grupie – w zależności od kwartału - odsetek bankructw wynosił aż 25%. Oznacza to, że co czwarta firma emitująca obligacje nie zwróciła inwestorom dużej części bądź nawet całości zainwestowanych przez nich pieniędzy.

Jeśli więc ktoś nie ma dość wiedzy, aby ocenić kondycję finansową poszczególnych emitentów i samodzielnie zbudować własny portfel obligacji korporacyjnych, może powierzyć swoje pieniądze specjalistom z funduszy inwestycyjnych. Najlepsze z nich po uwzględnieniu wszelkich opłat są w stanie przynosić inwestorom przeszło 3-4% zwrotu rocznie.

Finansowy dopalacz z IKE

Osoby, które poważnie myślą o regularnym oszczędzaniu, powinny założyć do tego celu rachunek IKE lub IKZE. Oba konta w praktyce to tak naprawdę jedynie „nakładka” podatkowa, która umożliwia inwestowanie na preferencyjnych zasadach z pominięciem podatku od zysków kapitałowych oraz - w przypadku IKZE – z możliwością odpisania odkładanych kwot od podatku dochodowego.

Konta tego typu posłużą nam więc za swoisty finansowy dopalacz, dzięki któremu unikniemy oddawania fiskusowi 19% od zarobionych pieniędzy i całość środków zachowamy dla siebie. Na podanym przez nas przykładzie (400 zł oszczędzane co miesiąc przez 30 lat) oznacza to, że na koniec na naszym koncie znajdzie się o kilkadziesiąt tysięcy złotych więcej, niż gdybyśmy je odkładali, nie korzystając z tego rozwiązania.

W tym wszystkim jest w zasadzie tylko jeden haczyk – aby uniknąć „Belki”, pieniądze możemy wypłacić dopiero po zakończeniu sześćdziesiątego (IKE) lub sześćdziesiątego piątego (IKZE) roku życia. Wcześniejsza wypłata - choć możliwa - będzie wiązała się z koniecznością odprowadzenia należnego podatku.

Zła wiadomość jest natomiast taka, że jedna osoba może posiadać tylko jeden rachunek IKE i jeden IKZE. Oznacza to, że jeśli np. wybierzemy konto IKE, za pomocą którego możemy inwestować w obligacje (przykładem takiego konta jest rachunek IKE-Obligacje w PKO BP), nie zainwestujemy już w fundusze inwestycyjne. Jeśli natomiast skorzystamy z IKE oferowanego przez banki i otworzymy w jego ramach lokatę bądź konto oszczędnościowe, obligacji (ani funduszy czy też akcji) już nie kupimy.

Problemem jest tu także okrojona oferta usług – nie wszystkie banki komercyjne oferują taką możliwość oszczędzania, a w przypadku biur maklerskich (jeśli chcemy inwestować na własną rękę) możemy napotkać się z ograniczeniami w dostępie do niektórych instrumentów, np. brakiem możliwości inwestowania w kontrakty terminowe. W przypadku dużych kwot niedogodnością są także limity rocznych wpłat na rzecz IKE i IKZE, które w 2017 roku wynoszą odpowiednio: 12 789 zł oraz 5 115 zł.

Niemniej w zdecydowanej większości przypadków tego typu konta w pełni wystarczą na realizację naszego długoterminowego planu oszczędnościowego, a w razie potrzeby (np. chęci zakończenia inwestycji w fundusze i założenia w zamian lokaty bankowej) nic nie stoi na przeszkodzie, aby jeden rachunek zamknąć, a otworzyć drugi.

Alternatywne formy inwestowania

Poza wymienionymi w naszym poradniku instrumentami istnieje jeszcze wiele innych aktywów nadających się do długoterminowego inwestowania. Należy jednak wiedzieć, że zyski możliwe do osiągnięcia za ich pomocą są znacznie trudniejsze do oszacowania niż w przypadku lokat czy obligacji skarbowych.

Przykładem są nieruchomości. Tutaj inwestor może liczyć na dwa potencjalne źródła zysku, czyli dochody z najmu (według wyliczeń Home Brokera i Open Finance średnia dla naszego kraju to prawie 5% netto rocznie) oraz wzrost wartości rynkowej posiadanego domu lub mieszkania. W przypadku takiej inwestycji istnieje jednak spore ryzyko, że nasza nieruchomość zamiast zyskiwać, straci na wartości. Jak podaje Eurostat od 2009 roku przeciętne ceny domów i mieszkań w naszym kraju obniżyły się o prawie 20% (chociaż w ostatnich trzech latach trend jest lekko wzrostowy). Do tego dochodzi jeszcze niekorzystna demografia, która przełoży się na popyt na nieruchomości w niedalekiej przyszłości.

W przypadku innych aktywów takich jak np. złoto, niepewność jest jeszcze większa. W przypadku złotego kruszcu w ostatnich 20 latach mieliśmy do czynienia z 3-krotnym wzrostem cen (w przeliczeniu na polskie złote). Ale gdyby spojrzeć na wykres 5-letni, okaże się, że kruszec potaniał w tym czasie o blisko 20% (lepiej w ostatnim czasie radziły sobie akcje, gdzie np. indeks WIG od 2012 roku zyskał na wartości ponad 50%).

Powyższe opcje mogą sprawić, że nasz kapitał będzie zyskiwał na wartości w bardzo szybkim tempie, jednak w razie kryzysu okażą się znacznie gorszym wyborem niż np. lokaty czy obligacje.

Prywatna emerytura

Przyjmijmy jednak, że wszystko poszło zgodnie z planem i po 30 latach oszczędzania (w ramach konta IKE) udało się nam zgromadzić kapitał wynoszący równe 250 tys. zł. Po osiągnięciu 60. roku życia (lub 55. roku, jeśli mamy prawo do wcześniejszej emerytury), możemy teraz te pieniądze wypłacić i dowolnie wydatkować.

Pierwsza opcja to wydanie całej kwoty i kupno np. domku na wsi czy luksusowego samochodu. Zamiast „przejadać” mozolnie gromadzony majątek, możemy także wykorzystać ten kapitał do wypłacenia sobie dodatkowej emerytury. Ta kwota wystarczy, aby przez kolejne 20 lat (to więcej, niż żyje na emeryturze statystyczny Kowalski) wypłacać sobie co miesiąc dodatkowe 1500 zł (przy założeniu, że posiadany kapitał nadal przynosi nam odsetki). To niemal tyle samo, ile obecnie wynosi przeciętna państwowa emerytura (pamiętajmy jednak, że część tej kwoty „podgryzie” inflacja).

Jeśli natomiast nie mamy aż takich potrzeb i zamiast wydawać swoje oszczędności, chcemy je np. zapisać wnukom, możemy ograniczyć się do samych odsetek. Jeśli te pieniądze dalej będą zainwestowane w obligacje skarbowe, to co miesiąc otrzymamy z tego tytułu dodatkowe 500 zł (po odprowadzeniu podatku i założeniu, że oprocentowanie będzie wynosiło tyle co teraz). I tak do końca życia!

Grosz do grosza

Zaprezentowane rozwiązania pokazują, że regularnie odkładając nawet niewielkie, kilkusetzłotowe kwoty, po kilkudziesięciu latach oszczędzania możemy uzbierać całkiem pokaźny kapitał. Warunek – trzeba nadać tym pieniądzom pęd, czyli zainwestować je tak, aby przynosiły nam odsetki (choćby niewielkie, 2-3 procentowe), a także pamiętać o niekorzystnym wpływie inflacji i najlepiej inwestować w takie instrumenty, które dadzą radę ją "pokonać".

Wdrożenie takie planu w życie sprawi, że kiedy nadejdzie zasłużony czas emerytury (lub po prostu stwierdzimy, że uzbieraliśmy dostatecznie dużo pieniędzy), będziemy mogli pozwolić sobie na kupno rzeczy, które w chwili obecnej zdają się być całkowicie poza naszym zasięgiem. A jeśli nie mamy wygórowanych potrzeb, to zaoszczędzone pieniądze możemy potraktować jako dodatkowy zastrzyk gotówki.

Tak czy owak, kosztem niewielkich, bieżących wyrzeczeń będziemy w przyszłości znacznie bogatsi, niż gdybyśmy tego trudu nie podjęli. Chyba warto, nieprawda?

Komentarze

(0)