Czym jest podatek od zysków kapitałowych?

Podatek od zysków kapitałowych, zwany potocznie podatkiem Belki, jest płacony przez osoby fizyczne, od dochodów, jakie wypracowały ich środki. Stanowi jeden z najprostszych w swojej konstrukcji podatków obowiązujących w Polsce.

W odróżnieniu m.in. od podatku od dochodów osobistych (PIT), w przypadku podatku Belki nie ma żadnych progów, ulg ani kwot wolnych. Jest za to stała kwota podatku, która niezależnie od tego, ile zarobiłeś, inwestując na giełdzie, zawsze wyniesie 19% (jest to tzw. podatek liniowy, zryczałtowany).

Rodzaje zysków kapitałowych

Wszystkie osoby fizyczne, pomnażające swój kapitał z pomocą rozmaitych instrumentów inwestycyjnych i produktów oszczędnościowych, są zobowiązane rozliczyć się z tego tytułu z fiskusem.

Z zapłatą podatku Belki musisz liczyć się w przypadku m.in. przychodów z:

-

obrotu papierami wartościowymi, takimi jak akcje, obligacje czy ETF-y,

-

handlu walutami,

-

tradingu na instrumentach pochodnych, w tym kontraktach CFD,

-

inwestowania w kryptowaluty,

-

dywidend,

-

odsetek od pożyczek udzielanych osobom prywatnym.

Co istotne, choć wszystkie zyski kapitałowe podlegają opodatkowaniu, to jednak nie każdy wymaga samodzielnego rozliczenia się z urzędem skarbowym. We własnym zakresie musisz o to zadbać zwłaszcza, jeśli jesteś inwestorem giełdowym, natomiast w przypadku części przychodów za formalności podatkowe odpowiada bank, biuro maklerskie lub inna zobowiązana instytucja (przychody te znajdziesz w zestawieniu na końcu artykułu).

Wyliczanie podatku od zysków kapitałowych

Obliczanie należnego podatku Belki nie należy do skomplikowanych. Przykładowo, jeśli Twój ubiegłoroczny zysk z handlu akcjami, obligacjami, REIT-ami czy z innych inwestycji na giełdzie wyniósł np. 100 zł, to kwota, którą przelejesz fiskusowi, wyniesie 19 zł (100 zł x 19%). Jeśli z kolei zarobiłeś 1 mln zł (wszystkim życzymy takich zysków kapitałowych), wówczas do odprowadzenia będziesz miał 190 tys. zł (1 mln zł x 19%).

Jak poprawnie rozliczyć podatek od zysków kapitałowych?

Obecnie podatek od zysków kapitałowych można rozliczyć w naprawdę prosty sposób – a przynajmniej tak jest w standardowych przypadkach. Jeśli tylko korzystałeś z usług polskiego biura maklerskiego, Twój PIT-38 jest już wypełniony i czeka aż go zaakceptujesz lub odrzucisz za pośrednictwem strony: https://www.podatki.gov.pl/e-urzad-skarbowy/. Jako inwestor wciąż powinieneś jednak wiedzieć, jak prawidłowo rozliczyć PIT od zysków kapitałowych i znać zasady odliczania strat z lat ubiegłych.

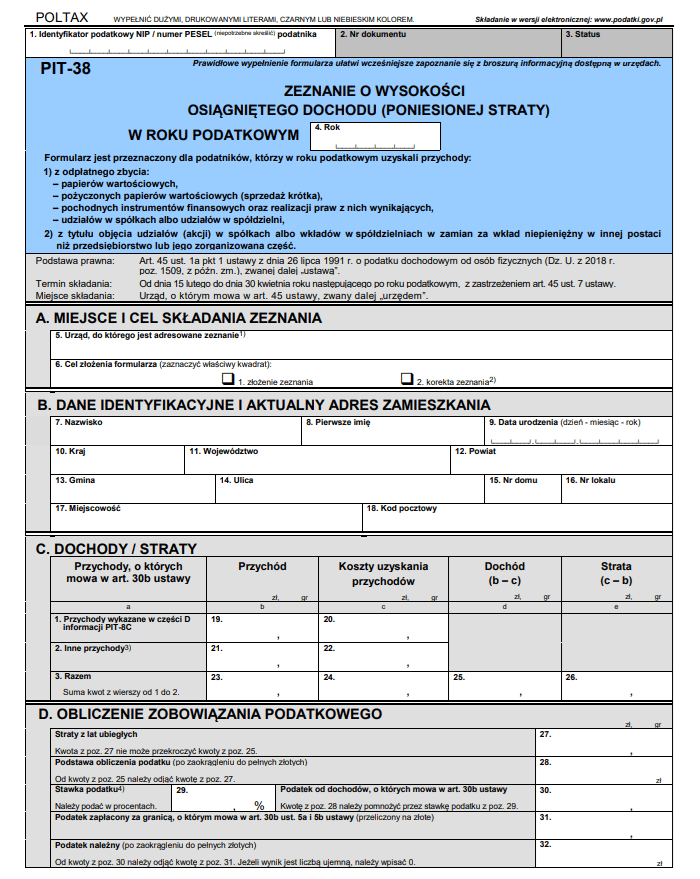

PIT-38

Osoby, które w ubiegłym roku dokonały przynajmniej jednej transakcji odpłatnego zbycia papierów wartościowych, sprzedając np. akcje, składają deklarację na formularzu PIT-38, który służy do rozliczania podatku od zysków kapitałowych.

Tych, którzy jeszcze tego nie zrobili i właśnie głowią się nad tym, jak prawidłowo rozliczyć dochody giełdowe, pocieszamy, że poprawne wypełnienie rubryk formularza jest stosunkowo proste, a większość związanej z tym pracy wykona za nich biuro prowadzące ich rachunek maklerski. Wszystko, co będzie potrzebne, to arkusz kalkulacyjny Excel lub kalkulator, a w wielu przypadkach nawet i to nie będzie konieczne.

Poniższy formularz podatkowy PIT-38 możesz pobrać za pośrednictwem tej strony.

Termin rozliczenia PIT-38

Z osiągniętych w danym roku zysków kapitałowych co do zasady trzeba rozliczyć się najpóźniej do 30 kwietnia roku kolejnego. Jeśli jednak dzień ten wypada w sobotę lub niedzielę, to termin złożenia druku PIT-38 jest wydłużony do kolejnego dnia roboczego.

Poczekaj na formularz PIT-8C od domu maklerskiego

Zadanie rozliczenia podatku Belki jest o tyle łatwe, że zestawienie wszystkich zrealizowanych w danym roku transakcji akcjami, obligacjami czy instrumentami pochodnymi, takimi jak kontrakty terminowe czy opcje, przygotuje dla Ciebie biuro maklerskie prowadzące Twój rachunek inwestycyjny. Taki bilans otrzymasz na formularzu PIT-8C, który trafi zarówno do Ciebie, jak i do urzędu skarbowego. Trzeba jednak podkreślić, że będzie tak pod warunkiem, że korzystasz z usług polskiego domu maklerskiego.

W przypadku, gdy handlujesz tylko u jednego brokera i nie masz możliwości odliczenia strat z lat poprzednich, wystarczy:

- przepisać do formularza PIT-38 kwoty dotyczące wysokości przychodów, kosztów ich uzyskania oraz osiągniętego zysku;

- pomnożyć zysk przez 19% (czyli tyle, ile wynosi stawka podatku). Więcej na ten temat w dalszej części tekstu.

Rozliczanie przez Internet

W opisany sposób wyliczysz ostateczną wysokość należności wobec skarbówki z tytułu podatku Belki. Sprawa będzie jeszcze prostsza, jeśli formularza PIT-38 nie wypełniasz długopisem, ale robisz to komputerowo. W takim przypadku program służący do rozliczania deklaracji podatkowych dokona kalkulacji za Ciebie.

Tak wypełniony formularz możesz złożyć w urzędzie skarbowym osobiście lub skorzystać ze strony rządowej podatki.gov.pl, dzięki której wyślesz PIT-38 bez konieczności odchodzenia sprzed komputera.

Rozliczenie w przypadku więcej niż jednego rachunku inwestycyjnego

Kwestia prawidłowego rozliczenia podatku od zysków kapitałowych robi się nieco trudniejsza, jeśli w akcje, ETF-y i inne instrumenty inwestujesz za pośrednictwem więcej niż jednego biura maklerskiego. W takiej sytuacji otrzymasz zestawienie transakcji (formularz PIT-8C) od każdego z nich z osobna. Dotyczy to wyłącznie rachunków, na których w danym roku przeprowadziłeś przynajmniej jedną transakcję. Jeśli rachunek był nieużywany, wówczas formularz nie zostanie wysłany.

W opisanej sytuacji Twoje zadanie polega na zsumowaniu pozycji dotyczących przychodów oraz kosztów znajdujących się we wszystkich otrzymanych dokumentach, a następnie wpisaniu ich do formularza PIT-38.

Reszta formalności nie będzie różniła się od przypadku, w którym w danym roku handlowałeś tylko z jednego rachunku maklerskiego. Sposób rozliczania podatku od zysków kapitałowych w sytuacji, w której korzystałeś z usług więcej niż jednego domu maklerskiego, prezentuje poniższy przykład.

Przykład wyliczeń podatku Belki w PIT-38 na bazie dwóch PIT-8C

Inwestor w roku podatkowym 2023 aktywnie korzystał z dwóch rachunków inwestycyjnych w domach maklerskich „Alfa” i „Beta”. Z inwestycji za pośrednictwem pierwszego z wymienionych uzyskał łączny przychód w wysokości 10 000 zł, natomiast koszt uzyskania przychodu wyniósł 8000 zł. Oznacza to, że dochód z inwestycji był równy 2000 zł.

|

Przychód (pozycja 33.) |

Koszt uzyskania przychodu (pozycja 34.) |

Dochód (pozycja 35.) |

Strata (pozycja 36.) |

|---|---|---|---|

|

10 000,00 zł |

8 000,00 zł |

2000,00 zł |

0,00 zł |

Natomiast w przypadku drugiego z posiadanych rachunków koszty (10 000 zł) były wyższe niż przychody (9 000 zł), co oznacza stratę z inwestycji w wysokości 1 000 zł.

|

Przychód (pozycja 33.) |

Koszt uzyskania przychodu (pozycja 34.) |

Dochód (pozycja 35.) |

Strata (pozycja 36.) |

|---|---|---|---|

|

9 000,00 zł |

10 000,00 zł |

0,00 zł | 1000,00 zł |

Chcąc obliczyć wysokość należnego podatku, inwestor zsumował łączną wysokość osiągniętych przychodów oraz kosztów, a obliczone wartości wpisał do formularza PIT-38.

| Przychód (pozycja 23.) | Koszt uzyskania przychodu (pozycja 24.) | Dochód (pozycja 25.) | Strata (pozycja 26.) |

|---|---|---|---|

|

19 000,00 zł |

18 000,00 zł |

1000,00 zł |

0,00 zł |

Łączna wysokość osiągniętych przychodów (19 000 zł) przewyższyła koszty ich uzyskania (18 000 zł), co oznacza, że inwestor osiągnął w ubiegłym roku dochód brutto w wysokości 1000 zł.

Ostatnim krokiem jest pomnożenie tej kwoty przez 19%. Wynik to 190 zł i taką kwotę inwestor powinien przelać na konto fiskusa z tytułu podatku od zysków kapitałowych.

Rozliczanie na rynku walutowym forex

W ostatnim czasie, oprócz oferty umożliwiającej handel akcjami spółek notowanych m.in. na Giełdzie Papierów Wartościowych w Warszawie, domy maklerskie (np. XTB czy TMS Brokers) zaczęły rozwijać swoją ofertę w zakresie możliwości zawierania transakcji na rynku walutowym forex. Jest to odpowiedź na to, że zalety tego rynku (ale także ryzyka z nim związane) z roku na rok chce odkrywać coraz więcej inwestorów. Coraz większa jest też liczba wysyłanych formularzy PIT-8C obejmujących transakcje walutowe.

Uwzględnienie zysków (lub strat) z inwestowania w waluty w większości przypadków nie różni się od tych, które osiągasz, handlując akcjami czy kontraktami terminowymi. Wartości znajdujące się w rubrykach przychody i koszty (pozycje 33. i 34. formularza PIT-8C) przenosisz (lub sumujesz, jeśli korzystasz z usług więcej niż jednej firmy) do wypełnianego przez siebie formularza PIT-38, a następnie postępujesz identycznie, jak we wcześniej opisanych przykładach.

Ranking brokerów forex i CFD - Maj 2024

spread w czasie trwania sesji europejskiej

Spread w czasie trwania sesji europejskiej

Rozliczenie podatku od zysków u zagranicznego brokera

Sytuacja znacznie komplikuje się, kiedy Twój rachunek prowadzony jest w walucie innej niż polski złoty lub też, gdy korzystasz z usług zagranicznej firmy, która nie wysłała Ci stosownego formularza.

W pierwszym z wymienionych przypadków musisz przeliczyć każdą z przeprowadzonych transakcji na polską walutę (według kursu sprzed dnia wykonania danej operacji), a uzyskane wyniki zsumować i przenieść do formularza PIT-38.

Jeszcze trudniej robi się wówczas, gdy Twoim usługodawcą jest firma zagraniczna. W takim przypadku musisz:

- samodzielnie sporządzić dokument z zestawieniem przeprowadzonych operacji;

- jeśli konto było w walucie obcej, przeliczyć rezultaty każdej z operacji na polskie złote;

- uzyskane wyniki, oprócz druku PIT-38, wpisać do załącznika PIT/ZG.

W praktyce rozliczanie transakcji prowadzonych w dolarach czy euro wymaga dużej skrupulatności i często jest bardzo czasochłonne. Z drugiej strony, część brokerów udostępnia specjalne programy i zestawienia transakcji, które czynią te formalności mniej dokuczliwymi.

Poniesione koszty a podatek od zysków z giełdy

Jak wspominaliśmy – tym, co na plus odróżnia podatek od zysków kapitałowych od wielu innych danin, jest jego prosta konstrukcja, dzięki której łatwo obliczysz sumę należności wobec fiskusa. Niestety ta prostota niesie dla inwestorów także szereg niekorzystnych konsekwencji. Po pierwsze, przy jego obliczaniu nie możesz uwzględnić praktycznie jakichkolwiek kosztów (które zmniejszyłyby wysokość należności).

Właściwie jedynym wyjątkiem są tutaj koszty ponoszone na rzecz biura maklerskiego, takie jak opłata za prowadzenie rachunku inwestycyjnego czy prowizja od handlu instrumentami. Jeśli natomiast na potrzeby swoich inwestycji kupiłeś nowy komputer z dużym monitorem i zaprenumerowałeś branżową gazetę lub odbyłeś kurs z technik inwestowania – skarbówka nie zaliczy Ci tych wydatków na poczet poniesionych kosztów.

Podatku nie możesz łączyć też z innymi rodzajami podatków płaconych m.in. od dochodów z umowy o pracę, dzieło czy przychodów z najmu nieruchomości. W przypadku podatku Belki nie obowiązuje także możliwość wspólnego rozliczenia wraz z małżonkiem.

Rozliczanie straty z giełdy

Nikt nie lubi tracić pieniędzy, szczególnie tych przeznaczonych na inwestowanie. Niestety, praktycznie każdy (dobry) inwestor doświadczy tego uczucia prędzej czy później. Sprawdźmy, jakie obowiązki i prawa podatkowe się z tym wiążą.

PIT-8C a strata – czy trzeba rozliczać podatek?

Obowiązek wysłania zeznania podatkowego dotyczy także tych inwestorów, którzy w danym roku ponieśli stratę na handlu akcjami czy instrumentami z dźwignią finansową. Choć w takiej sytuacji nie ma konieczności płacenia podatku Belki, to jednak wykazanie straty tak naprawdę leży w interesie inwestora.

Wynika to z faktu, że poniesioną stratę można uwzględnić w zeznaniach podatkowych za kolejne lata (w sytuacji, jeśli pojawi się w nich zysk) i tym samym zmniejszyć wysokość płaconej daniny. Istotny jest jednak fakt, że w zależności od roku, w którym wystąpiła strata, stosuje się inne zasady jej odliczenia.

Straty można kompensować nawet na 5 lat w przód, przy czym w przypadku tych poniesionych do 31 grudnia 2018 roku obowiązuje warunek, że w jednym roku można uwzględnić maksymalnie 50% wcześniej poniesionej straty. W odniesieniu do strat powstałych w późniejszym czasie obowiązują korzystniejsze przepisy. Zgodnie z nowymi regulacjami stratę z 2019 czy 2020 roku nadal można odliczyć przez 5 kolejnych lat, ale już bez wymogu stosowania się do 50% limitu. Dzięki nim wypracowany dochód możesz obniżyć jednorazowo o kwotę nieprzekraczającą 5 mln złotych.

Przyjrzyjmy się teraz, jak wygląda odliczanie strat w zależności od roku, w którym zostały poniesione.

Kompensowanie strat poniesionych przed 2019 rokiem

W roku podatkowym 2018 inwestor poniósł stratę w wysokości 10 000,00 zł. W efekcie nieudanych inwestycji zniechęcił się do rynku giełdowego i w latach 2019-2021 nie zrealizował ani jednej transakcji.

Po kilku latach przerwy inwestor zdecydował się wrócić do handlu. W 2022 roku poszło mu dobrze, a jego zysk wyniósł 10 000 zł. Wymienioną kwotę wykazał w rocznym zeznaniu podatkowym na formularzu PIT-38 (pozycja 26.). Ponieważ 4 lata wcześniej poniósł on stratę, 50% jej wysokości mógł uwzględnić w swoim sprawozdaniu (pozycja 28.).

To z kolei zmniejszyło podstawę obliczenia podatku (pozycja 29.) do 5 000 zł (10 000 zł zysku w roku 2022 minus 5 000 zł straty z roku 2018). W efekcie podatek został obliczony tylko od tej kwoty i wyniósł 950 zł (5 000 zł x 19%). Gdyby inwestor nie wykazał w zeznaniu wcześniej poniesionych strat, kwota należnej daniny byłaby dwukrotnie wyższa i wyniosłaby 1900 zł.

Ponieważ w formularzu za rok 2022 uwzględnione zostało tylko 50% wcześniej poniesionych strat, kolejne 50% inwestor będzie mógł wykazać w zeznaniu za kolejny rok. W praktyce oznacza to, że jeśli jego zysk w 2023 roku był równy lub mniejszy od 5 000 zł, wówczas nie zapłaci on w ogóle żadnego podatku.

Kompensowanie strat poniesionych w 2019 roku lub później

Załóżmy teraz, że w 2019 roku inwestor poniósł stratę równą 6000 zł i chce ją odliczyć w 2023 roku. W tej sytuacji może zdecydować, czy rozliczyć ją zgodnie z wcześniej opisanym mechanizmem, czy skorzystać z pełnego odliczenia.

Jeśli wybierze pełne odliczenie, a w 2022 roku osiągnął zysk na poziomie 5000 zł, to może go pomniejszyć w całości. W tym wypadku będzie musiał rozliczyć PIT od zysków kapitałowych, niemniej kwota do zapłaty wyniesie 0 zł. Co więcej, zostanie mu 1000 zł straty, które będzie mógł wykorzystać w kolejnym roku.

Kiedy nie trzeba rozliczać lub płacić podatku Belki?

Warto pamiętać, że nie wszystkie operacje związane z zyskiem lub stratą kapitałową powinny być ujęte w formularzu PIT-38. Poza nielicznymi wyjątkami (jak m.in. niektóre transakcje na rynku prywatnym) w Twoim zeznaniu podatkowym powinny znaleźć się jedynie te operacje, które zostały ujęte na drukach PIT-8C otrzymanych od biura maklerskiego.

Podatek od dywidend, funduszy inwestycyjnych i lokat

W swoim zeznaniu nie musisz, a wręcz nie możesz, uwzględniać dochodów osiągniętych z tytułu otrzymanych dywidend (sprawdź konta maklerskie pozwalające uzyskać formularz W8-BEN i obniżyć podatek u źródła z 30 na 15%). W tym przypadku podatek od zysków kapitałowych rozlicza w naszym imieniu biuro maklerskie, a kwota, którą wypłaca na Twój rachunek, jest kwotą netto, czyli już uwzględniającą podatek. Podobnie jest w przypadku:

- lokat bankowych (tutaj podmiotem rozliczającym podatek jest bank);

- jednostek uczestnictwa w funduszach inwestycyjnych;

- odsetek od obligacji.

W każdej z tych sytuacji trafia do Ciebie już opodatkowana kwota.

Złą wiadomością dla inwestora jest to, że zysków i strat z wymienionych źródeł nie można ze sobą łączyć (od 2025 r. mają jednak obowiązywać nowe zasady w zakresie rozliczania zysków z funduszy inwestycyjnych, o czym wspominamy w dalszej części artykułu). Póki co jest tak, że jeśli na handlu akcjami zarobisz np. 10 000 zł, a fundusz inwestycyjny, którego jednostki masz wykupione, poniesie w danym roku 10 000 zł straty, to i tak odprowadzisz 1900 zł podatku Belki (19% z kwoty zarobionej na giełdzie).

Brak podatku na rachunkach IKE i IKZE

Jednym z niewielu dostępnych obecnie sposobów na inwestowanie bez podatku Belki jest założenie konta zabezpieczenia emerytalnego typu IKE i IKZE. Oba rodzaje kont umożliwiają Ci inwestowanie w akcje, obligacje, a także nabywanie jednostek uczestnictwa w funduszach inwestycyjnych. Alternatywnie możesz za ich pośrednictwem założyć konto oszczędnościowe IKE/IKZE i otrzymywać odsetki nieobciążone podatkiem.

Pamiętaj jednak, że aby zachować prawo do zwolnienia z podatku Belki, należy osiągnąć wiek pozwalający na wypłatę zgromadzonych środków (w przypadku IKE jest to 55-60 lat, a dla IKZE 65 lat). Jeśli wycofasz zgromadzone tam pieniądze wcześniej, będziesz musiał rozliczyć się z fiskusem na normalnych zasadach. Dodatkową wadą tego typu rozwiązań są także obowiązujące limity wpłat, które w 2024 roku wynoszą odpowiednio: 9 388,80 zł (IKZE) i 23 472 zł (IKE) rocznie.

- Sprawdź, jaki rodzaj konta emerytalnego warto wybrać

- Sprawdź, ranking IKE/IKZE

- Art. 30a Ustawy o podatku dochodowym od osób fizycznych - zawiera szczegółowy opis zasad rozliczania podatku Belki

Kary za nieprawidłowe rozliczenie podatku od zysków kapitałowych

W przypadku nieprawidłowego rozliczenia podatku od zysków kapitałowych, czy też niezłożenia w terminie deklaracji podatkowej, podatnikowi grożą konsekwencje karno-skarbowe. Każdy przypadek rozpatrywany jest indywidualnie, jednak w tego typu sytuacjach zwykle trzeba się liczyć z karą grzywny za wykroczenie lub przestępstwo skarbowe.

Kara pieniężna może pojawić się jednak dopiero wówczas, gdy organ podatkowy rozpocznie postępowanie podatkowe. Dopóki tego nie zrobi, możesz skorzystać z tzw. czynnego żalu i dobrowolne ujawnić błędy w rozliczeniu. Składając poprawnie wypełniony PIT-38, nawet po terminie, i ewentualnie uiszczając brakującą kwotę podatku, unikniesz skutków karno-skarbowych.

Podsumowanie rozliczenia przychodów kapitałowych

Na zakończenie prezentujemy tabelę, która pozwoli łatwo się zorientować, które rodzaje przychodów należy rozliczyć samodzielnie w formularzu PIT-38.

|

Przychody kapitałowe, które rozliczamy samodzielnie w formularzu PIT-38 |

Przychody kapitałowe, których nie rozliczamy w formularzu PIT-38 |

|---|---|

|

Przychody ze sprzedaży akcji |

Odsetki z lokat bankowych |

|

Przychody ze sprzedaży obligacji |

Przychody ze sprzedaży jednostek uczestnictwa w funduszach inwestycyjnych |

|

Transakcje na rynku walutowym forex |

Kupony odsetkowe z obligacji oraz przychody z tytułu ich dyskonta |

|

Handel instrumentami pochodnymi (kontrakty terminowe, opcje, etc.) |

Przychody z tytułu dywidend |

|

Przychody ze sprzedaży udziałów |

Odsetki od pożyczek udzielonych jako osoba prywatna |

|

Przychody z tytułu objęcia udziałów i wkładów |

Od dochodów z tytułu udziałów w spółkach kapitałowych |

W PIT-38 rozliczasz również handel cyfrowymi aktywami. Co ważne, przychód z inwestowania w kryptowaluty nie może być sumowany z przychodami ze sprzedaży akcji, udziałów czy praw finansowych. Tak samo jest w przypadku kosztów, a to oznacza, że nie można odliczać np. strat z handlu krypto od zysków na innych instrumentach finansowych – i vice versa.

Wskazówki dotyczące prawidłowego rozliczenia podatków od zysków kapitałowych

Szczegóły związane z rozliczeniem zysków kapitałowych zależą głównie od tego, jakimi instrumentami i z pomocą jakich pośredników (polskich czy zagranicznych) handlował w danym roku inwestor. Dla każdego gracza przydatne będą jednak poniższe wskazówki, które ułatwiają rozliczenie się z fiskusem.

Mamy nadzieję, że nasz artykuł dostarczył odpowiedzi na pytania, które najczęściej pojawiają się przy okazji rozliczania podatku od zysków kapitałowych. Liczymy, że dzięki zamieszczonym informacjom prawidłowe wypełnienie zeznania nie przysporzy Wam większych problemów. Jeśli jednak w tekście zabrakło odpowiedzi na nurtujące Was kwestie, polecamy skontaktować się z Informacją Skarbową i z jej pomocą rozwiać swoje wątpliwości dotyczące rozliczania podatku.

- Spis treści

- Wstęp

- Czym jest podatek od zysków kapitałowych?

- Jak poprawnie rozliczyć podatek od zysków kapitałowych?

- Rozliczanie straty z giełdy

- Kiedy nie trzeba rozliczać lub płacić podatku Belki?

- Kary za nieprawidłowe rozliczenie podatku od zysków kapitałowych

- Podsumowanie rozliczenia przychodów kapitałowych

Komentarze

(154)Ile mogę odliczyć straty w 2023r jeśli wyniki były takie:

2023 zysk 7000

2022 strata 5000

2021 strata 3000

Odpowiedz

Nie możemy udzielić konkretnej odpowiedzi na Twoje pytanie. Miałaby ona bowiem formę porady podatkowej, a do tego uprawnieni są jedynie doradcy podatkowi.

Odpowiedz

Zdaje się, że jeden wyjątek nie jest tu uwzględniony, a mianowicie odsetki z zagranicznych lokat bankowych. które też należy wykazać w zeznaniu. Przykładem może być Raiffeisen Digital Bank i zyski, jakie ktoś otrzymał na koncie oszczędnościowym w 2023 roku.

Odpowiedz

Zgadza się, zyski z zagranicznych oszczędności też trzeba wykazać w rocznym zeznaniu podatkowym.

Odpowiedz

Pamiętajcie że zaraz koniec roku i trzeba się zoptymalizować podatkowo odpowiednimi transakcjami. Chociaż w tym roku może być trudniej bo wszystko ładnie podrożało i o stratną sprzedaż optymalizacyjną będzie trudniej ;)

Odpowiedz

Odpowiedź z izby skarbowej.

O wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, podatnik może:

obniżyć dochód uzyskany z tego źródła w najbliższych kolejno po sobie następujących pięciu latach podatkowych, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty, albo

obniżyć jednorazowo dochód uzyskany z tego źródła w jednym z najbliższych kolejno po sobie następujących pięciu lat podatkowych o kwotę nieprzekraczającą 5 000 000 zł, nieodliczona kwota podlega rozliczeniu w pozostałych latach tego pięcioletniego okresu, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty.

Zasada wskazana w pkt 2 ma zastosowanie do strat powstałych począwszy od 1.01.2019 roku.

Zakładając, że dokonał Pan już częściowego odliczenia strat powstałych za lata 2019 i 2020, to pozostała ich wartość może zostać odliczona w pozostałych latach pięcioletniego okresu, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty.

Odpowiedz

Witam.

Planuję na przełomie maja-czerwca, zrealizować część zysku ze sprzedaży akcji otrzymanych od pracodawcy.

Moje pytanie jest takie jeśli płatność otrzymam w tym roku czyli 2023, to czy mogę obowiązkową daninę 19% opłacić też w 2023 roku ze wskazaniem za co ona jest, czy muszę, czekać 2024 by dokonać płatności.

Pytam bo jak ostatni raz jakieś 6 lat temu realizowałem wypłatę, i podatek od zysku opłaciłem jakieś 2 tygodnie przed końcem roku (zaraz po otrzymaniu przelewu), to US ogarnął, że otrzymał zapłatę dopiero w sierpniu następnego roku, już po tym jak wysłał mi wezwanie w sprawie opłacenia podatku.

Odpowiedz

Raczej nie możesz, ale pytaj w Informacji Skarbowej. oni tam naprawdę fajnie ogarniają i za darmo

Odpowiedz

Dzień dobry,

W zeszłym roku dokonywałem szeregu tranzajcji na XTB na różnych wskaźnikach walutowych (około 100).

Na 30% z z tych operacji zarobiłem, na reszcie straciłem.

Ogólnie straciłem 600$, a zyskałem 400$.

Jak traktować takie operacje?

Czy grając np. kilka razy na wspołczynniku EUR/USD w przeciągu 3 miesięcy sumuję osobo zyski (pozycja 24) i osobno straty (pozycja 25), następnie wpisuję w odpowiednie rubryki PIT-38?

Odpowiedz

A Xtb ci nie wyśle pit-8c, w którym będziesz miał to wszystko zestawione po stronie kosztów i przychodów?

Odpowiedz

Przestali wystawiać pit-8c za zagraniczne transakcje. Tak więc zastanawiam się czy mogę osobno zsumować zyski i straty i podać różnicę.

Odpowiedz

pit za zagraniczne transakcje nie wystawiają ale ZESTAWIENIE transakcji w pliku XML i tak zamieszczają w "DOKUMENTY"

Odpowiedz

Dzień dobry,

I. W 2021 roku na jedną giełdę wpłaciłem 800 PLN, wymieniłem na XRP (kryptowaluta) po czym tę kryptowalutę przelałem na inną giełdę bez wymiany z powrotem na FIAT. Następnie na tej drugiej giełdzie dokonywałem szeregu transakcji, zakupu jednej kryptowaluty za drugą i odwrotnie. W jaki sposób sposób powinno zostać to rozliczone, skoro rozpoczęcie działań na danej giełdzie rozpoczęło się od zdeponowania kryptowaluty? W międzyczasie nabywałem za PLN dodatkowe kryptowaluty za nowo wpłacone środki w PLN, m.in. wyżej wymienioną.

II. W jaki sposób wyliczany jest zysk w przypadku zakupu za PLN jednej kryptowaluty, następnie zakupu za te kryptowaluty kolejnych kryptowalut, a na koniec sprzedaży jednej z nich za PLN?

Przykład: w 2020 roku za 1000 PLN kupuję 3 BTC, następnie, w 2021 zakupuję 3 kryptowaluty za te 3 BTC:

1x BTC wydaję na 2x ETH.

1x BTC wydaję na 4x XRP.

1x BTC wydaję na 6x DOGE.

Rok później, w 2022 sprzedaję 6x DOGE i otrzymuję za to 100 PLN. Reszta kryptowalut pozostaje na rachunku niezmiennie od 2021 roku.

W 2020 i 2021 nie składałem PIT-38 ze względu na brak wymiany kryptowalut na PLN.

Dodam, że mówimy o podmiocie zagranicznym, który nie udostępnia PIT-8C.

1. Jak powinien wówczas wyglądać PIT-38 za 2022 i jaka kwota będzie kosztem?

2. Następnie, w 2023 roku sprzedaję 4x XRP za 1000 PLN, co oznacza, że bilans w porównaniu do pierwotnie zainwestowanych środków w 2020, tj. 1000 PLN, staje się dodatni, (łącznie 1100 PLN). Jak wówczas powinno wyglądać rozliczenie PIT-38 za 2023 rok i jaka kwota będzie kosztem?

Z góry dziękuję za informację.

Odpowiedz

Ambitne pytanie:D Też chciałbym żeby mi ktoś to za darmo policzył podatek od problematycznych transakcji, ale raczej pzoostaje tylko doradca podatkowy/samodzielne liczenie z pomocą info na stronach np. urzędu skarbowego. Z tego co się orientuje to jest tak, że dopóki nie wymieniasz krypto na fiaty to nie ma znaczenia czym tam handlowałeś. W tych przykładach jedyne transakcje, które mają znaczenie dla fiskusa to zakup BTC w 2020 , a później sprzedaż doge w 2022 i sprzedaź xrp w 2023. Na rządowej stronie podatkowej gdzieś trafiłem w ubiegłym roku jak to się dokładnie wylicza, ale to jest chyba tak, że koszt zakupu krypto jest niejako traktowany jako strata, więc chyba teraz w 2023 możes jakby rozliczyć "stratę" z 2020

Odpowiedz

Dzień dobry.

Jak rozliczyć przychody z rynku forex?

Mieszkam w Polsce.

Korzystam z niemieckiego brokera.

Gdzie mam się rozliczyć? Czy pit 38 wystarczy

Odpowiedz

Tak, w tej sytuacji PIT-38 wystarczy. Niemniej kwestia rozliczania się z transakcji zawartych u zagranicznego brokera jest dość złożona i nie da się jej dokładnie omówić w tym miejscu. Polecam więc dogłębnie zapoznać się z rzetelnymi opracowaniami tego tematu, a w razie wątpliwości skontaktować się np. z Krajową Informacją Skarbową.

Odpowiedz

Więc nie muszę rozliczać się z niemieckim urzędem skarbowym? A co z pit\zg ?

Odpowiedz

Zgodnie z przepisami w takiej sytuacji zyski zwykle (ale nie zawsze) rozlicza się tylko w kraju swojej rezydencji, jednak szczegółowych i pewnych informacji w tej sprawie może udzielić jedynie polski urząd skarbowy lub doradca podatkowy. Proszę spróbować skonsultować temat za pośrednictwem np. czata na stronie podatki.gov.pl, gdzie bezpłatną pomoc świadczą konsultanci Krajowej Informacji Skarbowej.

Odpowiedz

A co z lokatą w Revolucie? Rozliczać czy nie? A jeśli tak to w jaki sposób?

Odpowiedz

Zgodnie z przepisami każdy zysk z kapitału powinien zostać rozliczony przed fiskusem. Jeśli podmiot, w którym osiągnęło się zysk nie przekazuje formularza PIT 8C, to trzeba samodzielnie ustalić jego wysokość. Kolejny krok to wypełnienie formularza PIT38 i jeśli mamy do zapłaty podatek od zysków kapitałowych, to przekazanie go do urzędu skarbowego.

Odpowiedz

...czyli jeżeli na "wyciągu z revoluta" mamy "Łączne odsetki" w wysokości 100 PLN, to w sekcji "inne przychody" wpisujemy 100 PLN w kolumnie "przychód", w kolumnie "koszty uzyskania przychodu" wpisujemy 0 PLN, a na koniec w kolumnie "dochód" również 100 PLN? na koniec od tegoż dochodu liczymy 19% i mamy 19 PLN do wpisania jako ostateczną kwotę podatku?

Odpowiedz

Po mojemu to tak. Wysokość dochodu system chyba sam liczy po wpisaniu przychodu i kosztów.

Odpowiedz

Dzień dobry,

Czy opodatkowaniu podlegają również "odsetki "wypłacane z produktów strukturyzowanych i stanowiące premię opcyjną. Nie są to rzeczywiste wypłaty. tak twierdzi broker ze Szwajcarii.

Mam też pytanie gdzie w picie wpisać zyski od dywidendy otrzymanej zagranicą. Broker potwierdził że w Szwajcarii nie zapłaciłem z tego tytułu podatku.

Odpowiedz

To pierwsze to raczej normalnie tak jak zyski kapitałowe, a o zyskach z zagranicznych dywidend to pamiętam, że fajnie pisał michał szafrański. zawsze można jeszcze zapytać w informacji skarbowej. wbrew pzorom czasem pomagają:)

Odpowiedz

Witam. A co z kosztami typu opłata za prowadzenie rachunku i prowizji od transakcji kupna/sprzedaży. Czy to uwzględnia Pit-8c czy trzeba tę kwotę (którą dostałem na osobnym zestawieniu z Biura maklerskiego) samemu wprowadzić do Pit-38. Z góry dzięki.

Odpowiedz

I jak to rozwiązałeś? Ostatecznie doliczyłeś po prostu do kosztów? W tym roku nie rozliczałem PIT-u, ale chyba tak wlasnie robiłem w poprzednich latach

Odpowiedz

Witam, czy jeśli dokonywałam na koncie IKE tylko i wyłącznie zakupów akcji ale ich nie sprzedawałam to czy muszę to wykazać w pit?

Pyt 2 czy jesli tylko za kupowałam kryptowaluty nie wychodząc do fiat to czy muszę to to uwzględnić w pit w tym roku?

Odpowiedz

1. Nie

2. Z tym pytaniem polecam zwrócić się do Informacji Skarbowej lub doradcy podatkowego - tam uzyskasz najpewniejsze informacje, za które specjalista weźmie pełną odpowiedzialność.

Odpowiedz

I jeszcze bardzo ważne: a co w przypadku, gdy w 2019 była strata np. 10000 zł, w 2020 zysk np. 2000 zł i zostało odliczone 2000 zł. Zostało 80% straty 2019 do odliczenia na 2021 i dalej. Czy można odliczyć cale 80% za 2021, czyli 8000 zł, czy już tylko połowę ze straty 2019, czyli 5000 zł w tym wypadku. Czy przepisy precyzują, czy jeśli odliczamy najpierw mniej niż połowę straty, to w kolejnych okresach można nadal odliczyć więcej niż 50% jednorazowo?

Odpowiedz

W tym wypadku również najlepiej skonsultować się z Informacją Skarbową. To najpewniejsze źródło informacji, na które w razie czego będzie się można powołać.

Odpowiedz

Czy bylibyście uprzejmi potwierdzić, że możliwość rozliczenia straty powyżej 50% dotyczy również obecnego okresu? Inaczej mówiąc, jeśli np. w 2019 była strata 10 000 zł a w 2021 był zysk 7000, to czy mogę odliczyć od podatku 7000 zł (70% straty z 2019 zamiast 50%), a resztę 30% odliczyć w kolejnych latach? Czy to jest obecnie poprawne?

Odpowiedz

Według mnie tak, ale żeby mieć absolutną pewność polecam upewnić się w Informacji Skarbowej - powinni pomóc:)

Odpowiedz

A co z Mintosem??

Odpowiedz

Możesz doprecyzować pytanie?

Odpowiedz

Czy rozliczać i jak to rozliczyć (ok. 7000 pozycji)...:-(

Odpowiedz

???

Odpowiedz

No a nie masz u brokera dokładnego zestawienia ani programu ułatwiającego obliczenie podatku?

Odpowiedz

co do zasady potraktować to należy jako przychód od zysków kapitałowych, rozliczasz to podatkiem zryczałtowanym 19%. (No chyba, że Twoja działalność na Mintos łapałaby się na pozarolniczą działalność gosp. ). Pamiętaj o przeliczeniu przychodów w walutach obcych na PLN zgodnie z przepisami ustawy o PIT.

Odpowiedz

A jak rozliczyć zysk z akcji kupionych w emisji prywatnej, które w następnych roku weszły na New Connect i tam zostały sprzedane z zyskiem?

Odpowiedz

To już dość złożona kwestia, więc najbezpieczniej będzie skontaktować się z Informacją Skarbową i poprosić o wskazówki.

Odpowiedz

Dzień dobry

W 2019 roku i w 2020 roku uzyskałem stratę ze zbycia papierów wartościowych. Nie złożyłem za te lata PIT-38 do urzędu skarbowego. Moje pytanie, czy mogę złożyć w 2022 roku zaległe pity i rozliczyć straty z tych lat w PIT-38 za 2021 rok, w którym osiągnąłem dochód.

Pozdrawiam serdecznie

Odpowiedz

Mnie 2 lata temu mówili, że nie można i przepadlo, ale w KIS ci pewnie dadzą pewne info

Odpowiedz

Nie dostałeś żadnego mandatu za brak wykazania straty?u jakich brokerów miałeś stratę?

Odpowiedz

Skąd informacja, że nie obowiązuje limit 50% odliczenia strat

Odpowiedz

tak było w ubiegłym roku i przy rozliczeniu za 2020, ale to była chyba jednorazowa akcja (bo COVID)

Odpowiedz

dzień dobry,

a co w przypadku kiedy zbyłem akcje z zyskiem ale pieniądze nie opuściły biura maklerskiego i ponownie je zainwestowałem w inne akcje ? Do wypłaty zysku przecież nie doszło więc czy trzeba płacić podatek od NIE wypłaconego zysku ?

Odpowiedz

Taka transakcja zostanie ujęta w PIT-8C, na podstawie którego rozlicza się podatek od zysków kapitałowych. Zgodnie z przepisami dochód pojawia się w momencie sprzedaży akcji z zyskiem, więc fakt, że środki nie opuściły biura maklerskiego niestety nie ma tutaj znaczenia.

Odpowiedz

Mam konto z żona w biurze maklerskim obydwoje dostaliśmy taki sam PIT8c czy obydwoje musimy wypełnić osobno PIT 38 i zapłacić podwójnie podatek od tych samych zysków

Odpowiedz

Biuro maklerskie prawdopodobnie już odpowiednio podzieliło wszystkie kwoty. PIT-8C do rachunków wspólnych powinien zostać sporządzony odrębnie dla każdego współposiadacza w proporcjonalnych częściach. Niemniej w razie wątpliwości najbezpieczniej skontaktować się z Informacją Skarbową albo nawet z samym BM, które wystawiło dokument.

Odpowiedz

Rozliczenie strat. Trochę zgłupiałem, bo dawno nie rozliczałem strat. Przykład: rok 2019 strata 10 tyś, rok 2020 strata 3 tyś, rok 2021 zysk 5 tyś. W zeznaniu podatkowym od zysku 5 tyś odliczam straty z poprzednich lat 5 tyś i nie płacę podatku. I teraz za rok pozostało mi do odliczenia jeszcze 8 tyś czy muszę stosować metodę 50%?

Odpowiedz

Najlepiej skontaktować się z Informacją Skarbową i przedstawić swoją indywidualną sytuację; jest szansa, że konsultant udzieli pomocnej odpowiedzi.

Prawdopodobnie w marcu dodamy do artykułu nowe przykłady z rozliczeniami - może okażą się dla Ciebie pomocne:)

Odpowiedz

Bo ja wiem czy taki szczególny? :-D No, ale dzięki, napisałem do Informacji Skarbowej.

Odpowiedz

Witam,

Możecie mi wytłumaczyć czy kontrakty CFD rozlicza się tak samo jak normalne akcje 1:1 czy inaczej. Jak obliczyć pozycje short i long. Czy muszę używać kursu NBP do obliczenia wartości pozycji open i close czy tylko raz podczas zamknięcia. Proszę o podanie wzoru.

Jeśli posiadam konto u zagranicznego brokera w PLN to czy muszę obliczać wartość pozycji x kurs PLN czy wystarczy mi podliczyć zysk i stratę i wpisac jako przychód i koszt.

Czy overnight fee można zaliczyć do kosztu przychodu?

Odpowiedz

Twoje pytania są bardzo szczegółowe. Udzielenie odpowiedzi na nie oznacza udzielenie porady podatkowej, do czego uprawnieni są jedynie doradcy podatkowi. Niestety nie możemy Ci pomóc.

Odpowiedz

Dzień dobry,

Jeśli w roku 2021 mam zysk na jednych akcjach a inne sprzedam ze stratą to w PIT z biura maklerskiego będzie to już uwzględnione i zapłacę podatek tylko od zysku minus strata, tak? Powiedzmy taki przykład zysk 60 tyś, strata 10 tyś, to zapłacę podatek od 50 tyś? czy od 55 tyś (100% straty można odliczyć czy 50%)?

Odpowiedz

W przypadku, gdy inwestowałeś tylko w jednym biurze maklerskim, to na otrzymanym druku będą wskazane Twoje przychody i koszty, a co za tym idzie zysk/strata. Twoim zadaniem będzie tylko obliczenie i przekazanie fiskusowi należnego podatku.

Gdybyś inwestował w kilku instytucjach finansowych, to musisz zsumować poszczególne pozycje z każdego druku i dopiero potem obliczyć należny podatek, ewentualnie dokonać odliczenia poniesionej straty zgodnie z obowiązującymi przepisami.

Odpowiedz

Witam kupiłem 20 akcji po 40 zł (prowizja 5zł) sprzedałem po 42 (prowizja 5 zł)

przychód 40 zł dochód 30 zł

płace podatek 19% od 40 zł czy od 30 ?

Odpowiedz

Podatek płacisz od dochodu brutto, czyli przychodu pomniejszonego o koszty. Dom maklerski wystawi Ci PIT-8C, na którego podstawie obliczysz podatek.

Odpowiedz

Cześć, a co w sytuacji gdy zrealizowałam stratę na CFD (kryptowaluty) i jednocześnie zrealizowałam zysk na polskich akcjach. Wszystko miało miejsce w 2021 u jednego brokera - Xstation. Czy mogę połączyć stratę i zysk / pomniejszyć zysk o stratę?

Będę wdzięczna za odpowiedź ?

Odpowiedz

Cześć, w przyszłym roku dostaniesz PIT za 2021 r. od domu maklerskiego (rozumiem, że chodzi Ci o platformę xStation należącą do polskiego XTB?). W tym dokumencie będziesz już miała podsumowanie wszystkich zysków i strat z transakcji, niczego nie musisz samodzielnie liczyć:)

Odpowiedz

Czy opłaty za zarządzenie funduszami inwestycyjnymi pobierane przez Towarzystwo Funduszy Inwestycyjnych można w jakiś sposób odliczyć od podatku ?

Odpowiedz

A sprzedałeś te fundusze? Generalnie nie można odliczyć, bo do obliczenia podatku od zysków kapitałowych przyjmuje się przychód ze sprzedaży i koszt zakupu instrumentów. Ale część funduszy chyba ma te opłaty odejmowane od swojego wyniku (od ceny jednostek funduszowych), więc one niejako pomniejszą ci podatek

Odpowiedz

Rozumiem sytuację, w której najpierw poniosłem stratę, a potem zysk. A co z sytuacją, gdy najpierw był zysk (i zapłacony podatek), a w kolejnym roku strata? Zwrotu już wpłaconego podatku nie będzie? :) Marzenia...

Odpowiedz

Oczywiście nie będzie, nie ma tak dobrze! Możliwość odliczenia straty to taka nagroda pocieszenia, a skoro wcześniej zarabiałeś, to nie potrzebujesz pocieszenia :P

Odpowiedz

Jeżeli mam stratę z tytułu sprzedaży akcji, a otrzymałam dywidendę od zagranicznego podmiotu i muszę samodzielnie zapłacić podatek od dywidendy do US to czy podatek od dywidendy i stratę kapitałową mogę zsumować i zapłacić tylko różnicę?

Odpowiedz

Dywidenda i zyski ze sprzedaży akcji to generalnie co innego. Dywidendy nie rozliczasz w formularzu PIT-38, więc prawdopodobnie nie da się jej powiązać ze stratami na akcjach. Ale faktycznie ciekawe, czy tak samo jest wówczas, gdy dostałaś zagraniczną dywidendę brutto, czyli niepomniejszoną o podatek...

Najlepiej skontaktować się z Informacją Skarbową - powinni pomóc.

Odpowiedz

Kupiłem w około 2000 r akcje BPH. Jeszcze przed wprowadzeniem podatku giełdowego.W wyniku połączenia z PKO.SA w 2007 r otrzymałem po 3,3 akcji PKO.S.A za kazdą posiadaną akcje BPH.Czy teraz od otrzymanych akcji PKO.S.A. muszę zapłacic podatek od sprzedaży?

Odpowiedz

Pytanie jest bardzo szczegółowe. Proponuję zwrócić się z nim do doradcy podatkowego, który powinien mieć aktualną wiedzę nt. rozliczeń podatkowych.

Odpowiedz

Dzień dobry,

Czy podatek do zapłaty z wcześniejszej wypłaty z rachunku ike można w jakiś sposób rozliczyć ze stratami na rachunku zwykłym?

Odpowiedz

Chodzi o podatek za transakcje w ramach rachunku maklerskiego IKE? On jest tutaj pobierany chyba od razu, więc nie bardzo jest jak to połączyć ze stratami na zwykłym rachunku...

Odpowiedz

Witam Czy od dochodu ze sprzedaży polskich akcji na GPW [PIT 8c z biura maklerskiego] mogę odliczyć stratę z rynku forex u zagranicznego brokera ?

W US Pani mi mówiła żeby wypełnić jeden PIT38 i osobno rozliczyć stratę z forex a osobno zyski z GPW. Nie można stratą z forex pomniejszyć podatek ze sprzedaży akcji. bo są to osobne źródła przychodów. Czy to prawda?

Odpowiedz

Jest tak jak powiedział urzędnik, niestety nie można ich łączyć.

Odpowiedz

Co w przypadku braku informacji o kosztach uzyskania przychodu? Inwestowałam w akcję firmy, z której odeszłam. Pracodawca nie odpowiada na maile odnośnie zestawienia, znam tylko przychód, ale kosztu jego uzyskania nie.

Odpowiedz

Podatek od dochodów kapitałowych płaci się tylko w przypadku, gdy akcje zostały sprzedane i uzyskałaś za nie więcej niż zapłaciłaś kupując je. Jest to 19% wypracowanego zysku. Formularz z informacją o kwocie przychodu, kosztach i dochodzie wystawia biuro maklerskie, z którego usług korzystasz.

Odpowiedz

czy ktoś mógłby zapytać tych chciwych rządzących, dlaczego jeśli na akcjach wyszedłem 10 tysięcy do przodu, a fundusz inwestycyjny gdzie też inwestowałem poniósł stratę 10 tysięcy, to dklaczego mój podatek to 1900 złotych a nie 0, skoro w jednym roku mój wynik brutto na operacjach giełdowych wyniósł 0

Odpowiedz

Ale sprzedałeś te jednostki funduszu ze stratą 10 tys. zł? Bo jeśli nie, to jest to jednak 'tylko' strata papierowa. W rozliczeniu podatkowym uwzględniamy wyłącznie zamknięte pozycji...

Odpowiedz

To nie jest wymysł obecnej władzy. Tak jest od dawna. Tak samo dlaczego straty na akcjach lub funduszach nie można odliczyć od dochodu z pracy?

Odpowiedz

To nie jest uzasadnienie. Jeśli tego zysku nie wypłacasz, to również ten zysk jest papierowy, chyba , że już tego zysku nie zainwestujesz.

Odpowiedz

Też mam ponad 2000 transakcji i rachunek w euro - plus brak pita. Jak to ogarnąć ? Jakiś exel czy skoczyć z wieżowca :/

Odpowiedz

Ciężki temat... da się to zrobić w excelu, można skorzystać z danych NBP i historii transakcji na swoim rachunku, ale wiadomo, że obliczenia zajmą cały dzień, jeśli nie więcej:( Warto skontaktować się jeszcze z urzędem i przedstawić problem - może jest prostsze, akceptowalne rozwiązanie...

Odpowiedz

Dzien dobry, mam pytanie w zwiazku z przeliczeniem dolarow na zlotowki: jezeli mialam seeetki transkacji, a widze ze kurs sie przelicza dzien przed dokonaniem transkacji, to czy bym miala przeliczac to wszystko ? czy nie mozna wziac kursu sredniego NBP za dzien 31 grudnia 2020 i uproscic sprawe ? Bede bardzo wdzieczna za wskazowki.

Odpowiedz

A nie dostałaś PIT-u od brokera? Jeśli nie, to faktycznie każdorazowo należałoby zastosować kurs z dnia roboczego poprzedzającego dzień uzyskania przychodu. To problematyczne, ale niestety takie rozwiązanie narzucają przepisy :(

Odpowiedz

dostalam od brokera zestawienia, takie ogolne i poszczegolne... wszystko w $.... zadnego w tym pit-u... a najgorsze jest to, ze bym musiala przeliczyc ponad 1000 stron ? to nie jest do zrobienia......... pojecia nie mam, jak do tego podejsc......

Odpowiedz

jezeli ktos ma ten sam problem, to juz mam informacje zwrotna: dodzwonilam sie do urzedu i uzyskalam informacje, ze w takiej sytuacji, jesli dostalismy rachunek w USD to nalezy przeliczyc to wszystko (calosc na koniec roku) przez kurs ostatniego dnia roku

Odpowiedz

Dzięki za cenną informację!

Odpowiedz

Obawiam się, że nie masz racji :( a mam ten sam problem

Odpowiedz

a czemu ? takie informacje uzyskalam w urzedzie i tak na pewno bede robic- bo... sorry ale nie widze innej mozliwosci podliczenia tysiecy stron inaczej..)

ja tez nie dostalam od nich pit pierwotnie, ale jak napisalam maila do customer service to przyslali mi to bez problemu- w koncu to jest ich obowiazek. Mozna tez to sprawdzic samodzielnie (nie twierdze ze na kazdej platformie, bo nie posiadam takiej wiedzy, aczkolwiek na jednej z dwoch platform co uwywam to mozna to zrobic bez problemu)

Odpowiedz

Dzień dobry,

Czy muszę placić podatek Belki jeżeli używając platformy zagraniczne (eToro, Revolut) nie robiłam przelew zysków na konto Polskiego banku? Kiedy dokładnie powstaje obowiązek zapłacenia podatków: w momencie sprzedaży akcji albo po przelewie zysków na konto bankowe w Polsce?

Z góry dziękuję za odpowiedż i serdecznie pozdrawiam :-)

Odpowiedz

Obowiązek podatkowy powstaje w momencie zyskownej sprzedaży akcji/zamknięcia pozycji rynkowej. Fakt, że zyski nie zostały przelane na konto bankowe w Polsce nie ma tutaj niestety znaczenia.

Odpowiedz

Ma sens. Bardzo dziękuję za odpowiedź! Świetny blog!

Odpowiedz

Czy to prawda, że od 2020 roku można rozliczać straty od 2019 w 100% jeśli nie przekracają 5 milionów? Jeśli tak to wszystkie wyliczenia na tej stronie nie są prawidłowe.

Odpowiedz

Wiele jest informacji że da się rozliczać całą strate od 2019. Czy te wyliczenia są błędne?

Odpowiedz

A skąd to wziąłeś? Z tego, co widzę, nic się nie zmieniło.

Odpowiedz

https://www.podatki.gov.pl/pit/twoj-e-pit/pit-38-za-2020/

Wskazana zasada odliczania straty wynika z art. 9 ust. 3 ustawy – w brzmieniu obowiązującym do 31 grudnia 2018 roku – i ma zastosowanie do strat powstałych do końca 2018 roku.

Natomiast inne zasady odliczania będą miały zastosowanie do strat powstałych po 31 grudnia 2018 roku. Zgodnie z art. 9 ust. 3 ustawy – w brzmieniu obowiązującym od dnia 1 stycznia 2019 r. – o wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, podatnik może:

obniżyć dochód uzyskany z tego źródła w najbliższych kolejno po sobie następujących pięciu latach podatkowych, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty, albo

obniżyć jednorazowo dochód uzyskany z tego źródła w jednym z najbliższych kolejno po sobie następujących pięciu lat podatkowych o kwotę nieprzekraczającą 5 000 000 zł, nieodliczona kwota podlega rozliczeniu w pozostałych latach tego pięcioletniego okresu, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty.

Odpowiedz

Wyliczenia są prawidłowe, bo przecież odnoszą się do przykładów z lat, do których nie można zastosować nowego przepisu. Od ubiegłego roku stratę faktycznie odlicza się jednorazowo w całości (do 5 mln zł), ale pod warunkiem, że jest to strata powstała po 31.12.2018 roku.

Odpowiedz

Są poprawne, bowiem odnoszą się do przykładów z lat, do których nie stosuje się nowych zasad. Faktem jest jednak, że straty z lat 2019 i 2020 są już objęte nowymi przepisami.

Odpowiedz

Jestem rezydentem podatkowym w Irlandii ale inwestuje także w Polsce. Otrzymałem pit 8c z dm. Jak to teraz rozliczyć? Doliczyć ten zysk do wszystkich dochodów w Irlandii? Czy może osobno rozliczyć tylko to co zarobilem w Polsce i of tego uiścić podatek do urzędu skarbowego. Nadmienię także, że w Irlandii z kolei poniosłem stratę z tytułu inwestowania na tamtejszych giełdach

Odpowiedz

A pytałeś swoją skarbówkę w Irlandii? Bo jak dla mnie, to tam powinieneś się rozliczyć.

Odpowiedz

Taką sprawę najlepiej będzie skonsultować z urzędem skarbowym lub doradcą podatkowym.

Odpowiedz

Rozliczasz się tylko tam gdzie masz rezydencję podatkową, czyli w Irlandii. Swoją drogą to nawet lepiej na tym wyjdziesz, bo zysk w polsce skompensujesz o stratę w IRL i przez to zapłacisz mniejszy podatek niż byś rozliczał to osobno w każdym kraju.

Odpowiedz

A czy muszę w jakiś sposób poinformować polski urząd, że jestem rezydentem w Irlandii i tam rozliczę to zobowiązanie?

Odpowiedz

W 2016 r. miałem stratę na akcjach. Potem nie było transakcji giełdowych i w 2020 r. zanotowałem zysk, więc wypełniając PIT-38 wpiszę sobie 50% straty z 2016 r.

Chodzi mi o sposób liczenia tych 5 lat, kiedy można rozliczyć stratę. Czy teraz jest ostatnia możliwość rozliczenia straty z 2016 czy też tę drugą połowkę będę mógł wpisać za rok?

Odpowiedz

Tak, teraz masz ostatnią możliwość rozliczenia 50% straty z 2016 r. W przyszłym roku nie będzie to już możliwe.

Odpowiedz

nie prawda. W tym roku rozliczamy rok 2020 więc można wliczyc straty od 2015 roku a w przyszlym od 2016.

Odpowiedz

Masz rację, mój błąd. Stratę z 2016 r. można rozliczyć najpóźniej w zeznaniu za 2021 r. (czyli w przyszłym roku).

Odpowiedz

Stratę z roku 2016 która nie znalazła pokrycia w przychodzie z tego roku, można odliczyć w ciągu maksymalnie pięciu kolejnych lat podatkowych, po nie więcej niż 50 procent poniesionej straty za dany rok. Zatem stratę wykazaną w 2016 roku możemy kompensować w następujących latach: 2017, 2018, 2019, 2020 i 2021. Czyli ostatnim rokiem odliczania straty jest rok podatkowy 2021, a zeznanie za niego będzie składane do 15 kwietnia 2022 chyba że przepisy pozwolą na wydłużenie tego terminu (składania rozliczenia). A tutaj jest stosowna informacja z przykładami odliczeń wydana przez KiS. https://www.kis.gov.pl/documents/6609173/7571635/odliczenie+straty+z+lat+ubiegłych.pdf

pani redaktor raczy nie wprowadzać w błąd biednych ciułaczy

Odpowiedz

Zgadza się i dokładnie tak napisałam - zeznanie za 2021 r. składane w 2022 roku.

Odpowiedz

Jak i co należy rozliczyć/wypełnić w przypadku tylko i wyłącznie zakupu (bez sprzedaży) akcji w danym roku?

Odpowiedz

W takiej sytuacji prawdopodobnie nie dostaniesz nawet PIT-u z biura maklerskiego. Dopóki nie sprzedajesz akcji, nie masz faktycznej straty ani zysku, więc nie masz czego rozliczać - tak to widzę:)

Odpowiedz

Zacząłem wpłacać sukcesywnie od kwietnia, jednocześnie sprzedawałem i kupowałem. W lipcu miałem duży dochód, ale tylko wirtualny. Na koniec roku na rachunku miałem mniej niż wpłaciłem, W PIT8c jednak wykazano mi spory dochód. Mam płacić podatek od wpłaconych pieniędzy już raz opodatkowanych? Dlaczego nie uwzględnili moich wpłat?

Odpowiedz

W razie wątpliwości co do rozliczeń z biurem maklerskim najlepiej zwrócić się do jego pracowników i poprosić o wyjaśnienia. Trudno nam wyjaśnić tę sytuację.

Odpowiedz

Myślę, że to nie biuro zawiniło, tylko mechanizm obliczania. Policzyli ile zarobiłem wirtualnie na transakcjach, ale nie uwzględnili cen na koniec roku. Nie wypłaciłem ani złotówki, więc gdzie jest ten dochód za cały rok? Podatek też powinien być wirtualny. To jest nieuczciwe.

Odpowiedz

Dopóki nie sprzedajesz akcji lub innych posiadanych instrumentów, nie masz faktycznej straty ani zysku - otwarte pozycje na rachunku nie są uwzględniane w rozliczeniu podatkowym. Podatek jest naliczany wyłącznie od zyskownych i zamkniętych pozycji rynkowych. Jeśli masz straty na innych pozycjach, ale one nie są zamknięte, to niestety nie pomniejszy to podatku. W kontekście rozliczenia nie ma też znaczenia, że nie wypłaciłeś środków z rachunku brokerskiego/maklerskiego.

Odpowiedz

dlatego stosowaną nieraz praktyką przy zrealizowanym w danym roku zysku, kiedy z bieżącymi transakcjami jest się na minus, jest sprzedaż tych papierów ze stratą najpóźniej 31/12 danego roku i odkupienie ich, zapewne po tej samej albo bardzo zbliżonej cenie, zaraz na początku nowego roku. Tracimy prowizje na podwójnej operacji, ale ponosimy stratę fizyczną która powoduje że być może podatek do zapłaty będzie zerowy. Ot taka optymalizacja

Odpowiedz

Dokładnie i to właśnie uważam za nieuczciwe. Trzeba być chytrzejszym i zamknąć pozycje ze stratą jak pisze poniżej jerzy. Pod koniec bieżącgo roku będę już mądrzejszy, zresztą już teraz zwracam na to uwagę. Zamykam ze stratą i ponownie otwieram.

Odpowiedz

Nie jest to uczciwe, ale właśnie tak trzeba to obejść:) Ten myk z zamknięciem pozycji ze stratą stosuje się na całym świecie...

Odpowiedz

Ja napisałem, że takie obliczanie podatku jest nieuczciwe, a nie obrona przed tym.

Odpowiedz

Witam

A co z rozliczeniem straty na IKE? Mam zwykły rachunek maklerski zwykły i rachunek maklerski pod ike.

Na zwykłym osiągnąłem dochód ze zbycia instrumentów fin. Na IKE mam z tego tytułu stratę. Przyznam że przefiltrowałem ustawy i nie znalazłem zapisu, który zabraniałby takiej kompensacji.

Dla funduszy inwestycyjnych jest zapis w ustawie, który zabrania rozliczać strat no i sprawa jest czysta. Czy istnieje taki zapis dla rozliczania strat ze zbycia papierów wartościowych (akcji) dla IKE?

Odpowiedz

Według mnie rachunek maklerski i rachunek maklerski IKE to dwie różne sprawy, więc raczej nie jest to możliwe. Wydaje się tak choćby dlatego, że zyski uzyskane w ramach IKE są zwolnione z podatku. Niemniej jednak nie upieram się przy tym stanowisku - najlepiej będzie skonsultować się w tej sprawie z Informacją Skarbową lub z doradcą podatkowym.

Odpowiedz

Witam,

Dziękuję za artykuł, wyjaśnił wiele moich wątpliwości.

Byłbym wdzięczny za potwierdzenie mojej sytuacji:

- w 2015 roku poniosłem stratę na rynku CFD u zagranicznego brokera - 12 000 zł

- nie miałem żadnych zysków kapitałów w 2015 roku ani w kolejnych latach, nie składałem formularza PIT-38, wykazującego tę stratę

- w roku 2020 wróciłem do inwestowania - uzyskałem zysk z akcji polskich (tu zapewne dostanę PIT-8c), zagranicznych (zagraniczny broker) oraz krypto walut

I tu pojawiają się moje następujące wątpliwości:

1) czy w ogóle mogę rozliczyć 50% tej straty (6000 zł), jeśli wcześniej jej nie wykazałem w rozliczeniach za poprzednie lata (nie miałem zysków kapitałowych)

2) jeśli tak, to czy wtedy sumuję zyski z akcji polskich, zagranicznych i odejmuje do 50% straty za 2015 rok (bo zyski z krypto walut się niestety w to nie wlicza).

Odpowiedz

Niestety, raczej na pewno nie jest to możliwe. Problemem wydaje się tu być niewykazanie tej straty w deklaracji za 2015 rok. Niemniej jednak, w tego typu sprawach zawsze warto skontaktować się z Krajową Informacją Skarbową lub zasięgnąć porady doradcy podatkowego. Tylko tak jednoznacznie rozstrzygniesz swoje wątpliwości:)

Odpowiedz

Rozliczenie strat.

Sytuacja 1.

Transakcja A: zarobiłem 10,000 PLN Transakcja B: strata 5,000 PLN

Sytuacja 2.

Transakcja A: zarobiłem 10,000 PLN

Transakcja B: strata 8,000 PLN

Obie sytuację miały miejsce w jednym roku.

Jaki jest łączny podatek w odniesieniu do każdej z sytuacji ?

Odpowiedz

W celu rozliczenia podatku powinieneś poczekać na PIT 8C od biura maklerskiego, aby w rozliczeniu z US wskazać dokładnie przychody i koszty na transakcjach. Przykłady podaliśmy w tekście.

Odpowiedz

jeśli mam małe dochody z własnej pracy, ale w PIT mam wykazany obrót o dużej wartości (wiele razy sprzedawałem, kupowałem) to czy Urząd Skarbowy może wezwać

mnie na kontrole?

Odpowiedz

Cóż, formalnie nie ma podstaw ku temu, gdyż nikt nie zabroni Ci wykazywać się dużą aktywnością na GPW. Niestety są liczne przykłady, że poszczególni inspektorzy czy dyrektorzy wykazują się nadgorliwością i stosują własną interpretację przepisów, wzywają podatników do złożenia wyjaśnień w sprawach, które już dawno były wyjaśnione na korzyść podatników w wytycznych z Ministerstwa Finansów czy nawet przez sądy.

Odpowiedz

Jeżeli na jednych akcjach był zysk a na innych strata i w końcowym rozliczeniu strata od całości to czy wyniknie podatek.

Odpowiedz

W takim przypadku nie będzie podatku. Powstałą stratę można rozliczyć w kolejnych latach według obowiązujących zasad opisanych w tekście.

Odpowiedz

Czy kwoty wpłacone na IKZE można odliczyć od dochodów kapitałowych ?

Odpowiedz

Niestety nie, ale możesz je uwzględnić w rocznym PIT. Zajrzyj do naszego tekstu, gdzie omawiamy główne cechy IKE i IKZE - https://www.najlepszekonto.pl/jak-oszczedzac-w-ramach-ike-ikze

Odpowiedz

Witam, za rok 2017 odnotowałem stratę w pit38 z tytułu transakcji na forex. Za rok 2020 będę miał zysk z tytułu transakcji na giełdzie-akcje. Czy w takiej sytuacji stratę z forex będę mógł mógł uwzględnić na pit38 za 2020? Forex i giełdę traktuje się jako jedno źródło przychodów?

Odpowiedz

Masz prawo odliczyć straty do 5 lat wstecz. Transakcje na forexie i akcjach rozlicza się na PIT-38, bo jedne i drugie dotyczą zysków kapitałowych. Z tego co pamiętam, związane z nimi przychody i koszty wpisuje się do tych samych rubryk.

Dlatego moim zdaniem: tak, będziesz mógł uwzględnić tę stratę. Nie uznawaj tego jednak za poradę podatkową - w takich sytuacjach w razie wątpliwości najlepiej dopytać w informacji skarbowej.

Odpowiedz

Dzięki wielkie, tak zrobię.

Odpowiedz

Witam

Przeczesałem chyba cały Internet i wasz artykuł jako jeden z nielicznych cokolwiek traktuje o rozliczeniu brokera zagranicznego z kontem walutowym.

dopiero zaczynam w tym temacie i od razu pojawił się problem - liczenia kosztów uzyskania przychodu.

mamy taka sytuację :

1- kupuję - za 30 pln - 10 usd - usd jest po 3 pln - zapłaciłem prowizję 1 pln

2 - po jakimś czasie za te 10 usd kupuję 10 akcji (1 akcja - 1 usd) - ale usd jest w tym dniu (czy w poprzednim dniu) po 4 pln

pytanie 1 : czy w punkcje 2 mam już zysk/przychód (zamieniłem dolary na akcje) i muszę go rozliczyć - czyli (40-30) * 19% ?

3 - sprzedaje akcje po tej samej cenie - brak zysku - kurs dolara też mamy 4 pln (prowizję pomijamy) - o tym jak to rozliczyć gdyby pojawił się zysk piszecie w artykule

4 - 10 dolarów pochodzących ze sprzedaży akcji zamieniam na pln (sprzedaje) po 5 pln za dolara czyli mam 50 pln.

pytanie 2 : jak policzyć przychód i koszty : (50-30 - jak nic nie rozliczam w punkcie 1 ) a może (50-40 jeżeli rozliczam się w punkcie 2) - a może to pomijamy ?

Odpowiedz

Skłaniałbym się ku temu, że zyskiem byłaby tu różnica pomiędzy ceną sprzedaży dolarów a kosztem ich zakupu (50 - 30 zł). W punkcie 2 nie pojawia się zysk, bo nie dochodzi do przewalutowania na złote. Jednak gdy w grę wchodzą rzeczywiste transakcje, zawsze warto dopytać o daną sprawę w informacji skarbowej.

Odpowiedz

Witam,

Korzystam z usług brokera, który nie wystawia PIT-8c. Wygenerowałem zysk sprzedając akcje amerykańskie, otrzymałem też dywidendę w wyniki ich posiadania. Wypełniając PIT-8c należy uwzględnić też dywidendę czy raczej dopiero w PIT-38?

Odpowiedz

Rozliczanie dywidend zagranicznych bywa skomplikowane, więc w razie wątpliwości najlepiej jest dopytać w informacji skarbowej. Wiem natomiast, że w PIT-8C nie jest uwzględniana dywidenda zagraniczna - w tym formularzu nie ma nawet na to miejsca. Należałoby ją więc rozliczyć dopiero w PIT-38 lub ewentualnie PIT-36 bądź PIT-36L, gdzie znajdują się pola pozwalające obliczyć właściwy podatek.

Odpowiedz

broker tak samo wysyła PIT-8C z akcjami zagranicznych przychodów , naprzykład stran zjednoczonych, a nie tylko akcji polski ?

Odpowiedz

Z tego, co wiemy, niektórzy brokerzy uwzględniają zyski z zagranicznych papierów wartościowych, ale zawsze lepiej o to zapytać u swojego brokera.

Odpowiedz

A czy musze wliczać do zysków akcje które wzosły w cenie, ale nie są sprzedane?Czyli kiedy nadal mam akcje na koncie.

Odpowiedz

Liczy się tylko zrealizowany zysk lub strata, czyli podatek jest wyliczany dla sprzedanych akcji.

Odpowiedz

Szanowni państwo, podpowiedzcie proszę, czy konieczne jest wypełnianie Pit38, gdy w ubiegłym roku jedyny zysk uzyskałam ze sprzedaży obligacji skarbu państwa.

Odpowiedz

Tak, w tym przypadku wypełnienie PIT-38 będzie konieczne.

Odpowiedz

Czy jest Pan pewien? Słyszałam, że od obligacji skarbowych odprowadzany jest podatek od zysków kapitałowych w momencie wypłaty odsetek. Czy to możliwe, żeby odsetki od obligacji skarbowych były opodatkowane podwójnie?

Odpowiedz

Pani Zofio,

sprawa wygląda następująco:

a) odsetki od obligacji objęte są już zryczałtowanym podatkiem i trafiają do nas w kwocie netto (nie trzeba płacić już od nich samodzielnie podatku ani sporządzać zeznania podatkowego)

b) sprzedaż obligacji wymaga z kolei, abyśmy podatek od takiej transakcji odprowadzili samemu. Przykładowo - jeśli zakupiła Pani obligacje o wartości 100 zł, a następnie sprzedała je na rynku wtórnym po 102 zł, wówczas te 2 zł zysku będzie trzeba ująć w zeznaniu podatkowym. Co ważne - nawet jeśli transakcja zakończyła się stratą np. cena sprzedaży wyniosła 98 zł, złożenie PIT-u 38 będzie konieczne (wykazując stratę, będziemy mogli prawo do uwzględnienia jej w kolejnych latach, dzięki czemu zapłacimy potencjalnie niższy podatek).

Tak więc dla pełnej jasności - na obligacjach można zarobić na dwa sposoby: dzięki odsetkom oraz dzięki sprzedaży po kursie wyższym od ceny zakupu. W tym pierwszym przypadku sporządzanie PIT-u 38 nie jest konieczne, w tym drugim już tak.

Odpowiedz

Świetny artykuł! Mam jednak takie małe pytanko: Czy istnieje możliwość odliczenia wpłaty na IKZE od podatku dochodowego, jeśli w danym roku podatkowym wykazało się jakieś dochody kapitałowe? Nawet jeśli są one niższe niż kwota ewentualnego odliczenia? Czy jakikolwiek zysk dyskwalifikuje takie odliczenie? Co w przypadku jeśli jest się na stracie, ale ma się przychody?

Będę bardzo wdzięczny za odpowiedź :)

Odpowiedz

Niestety w przypadku dochodów kapitałowych odliczenie wpłat na IKZE nie jest możliwe. Odliczenie dotyczy wyłącznie podatku dochodowego od osób fizycznych PIT (aby otrzymać ulgę konieczne jest wypełnienie dodatkowego formularza PIT-0).

Dochody kapitałowe to już odrębny rodzaj podatku, objęty zryczałtowaną stawką 19% od której w chwili obecnej nie obowiązują żadne ulgi.

Odpowiedz

Dzięki za odpowiedź i rozjaśnienie sytuacji. :) Już myślałem, że mając dochody kapitałowe całkiem straciłem korzyść z IKZE za 2019 r., a przecież normalnie mogę odpisać tę kwotę w PIT, a PIT38 to osobne rozliczenie.

Odpowiedz

Bardzo przydatny artykuł ! Dużo wątpliwości mi rozjaśnił ;)

Mam jednak do wyjaśnienia dwie kwestie, która nie dają mi spokoju.

Aktualnie zacząłem inwestować w pożyczki na platformie Mintos. Uzyskując zysk z odsetek od polskich pożyczek w PLN, oczywiście mogę przeliczyć wszystkie wpłaty odsetkowe w ciągu roku przez 0,19 i w ten sposób uzyskać wartość podatku Belki do odprowadzenia.

Inwestując w EURO, każdą wpłatę odsetkową na moje konto muszę przemnożyć przez kurs średni NBP z poprzedniego dnia ROBOCZEGO. Następnie zsumować wszystkie kwoty już w PLN i przemnożyć je przez 0,19 - analogicznie jak w powyższym przykładzie z PLN. (kurs NBP podany jest z dokładnością do 4 miejsc po przecinku, natomiast wartość wpłat na Mintos generowana jest z dokładnością do 12 miejsc po przecinku). Czy dokładność ma tutaj jakieś znaczenie ?

I Najważniejsze PYTANIE NA KONIEC:

Inwestując w Kazachstańską walutę Tenge, nie mogę uzyskać kursu średniego NBP z poprzedniego dnia roboczego, z tego względu, że ta waluta znajduje się w Tabeli Kursów B - NBP, a nie jak to ma miejsce w przypadku Euro - Tabela Kursów A - NBP.

Tabela kursów B jest publikowana co środę. Drogą dedukcji wnioskuję, że każdą wpłatę odsetkową powinienem przemnożyć przez wartość średnią NBP kursu z środy poprzedzającej wpłatę, w którą to opublikowano w/w raport. Przykładowo:

Wpłata we wtorek 28.05.2019 --> kurs PLN-Tenge z 22.05.2019 (środa)

Wpłata w środę 29.05.2019 --> kurs PLN-Tenge z 22.05.2019 (środa)

Wpłata w czwartek 30.05.2019 --> kurs PLN-Tenge z 29.05.2019 (środa)

Proszę mnie poprawić, jeśli jestem w błędzie ;) Z niecierpliwością czekam na odpowiedź jak to faktycznie działa :)

Odpowiedz

Najprawdopodobniej ma Pan/Pani rację co do sposobu rozliczenia podatku od zysków kapitałowych uzyskanych w walucie Tenge. Wprawdzie można by do rozliczeń przyjąć inną podstawę (np. kurs rynku forex, lub kurs stosowany przez Mastercarda), jednak prawdopodobnie ten publikowany przez NBP w tabeli B w razie ewentualnego zapytania ze strony urzędu skarbowego będzie tym najwłaściwszym.

Natomiast co do kwestii zaokrągleń - to zgodnie z obowiązującą ustawą (ordynacja podatkowa art 63.) rekomendujemy kwotę podatku od zysku z każdej pojedynczej pożyczki zaokrąglić do pełnych groszy w górę. Następnie tak obliczone wyniki powinniśmy zsumować, aby uzyskać ostateczną kwotę do zapłaty.

Odpowiedz

Dziękuję za odpowiedź,

Cieszy mnie fakt, że uważają Państwo podobnie jak ja co do tabeli NBP.

Dziękuję także za rekomendację co do zaokrągleń. Nie jest to najlepsze z punktu widzenia inwestora (zaokrąglenie w górę), jednak Dura lex, sed lex...

Odpowiedz

witam,

czy w przypadku śmierci podatnika w czasie trwania roku podatkowego jest obowiązek wypełnienia i wysłania PIT38? jesli tak to kto i jak powinien to zrobic?

podatnik był jednym właścicielem r-ku maklerskiego.

dziekuje,

Odpowiedz

Zgodnie z obowiązującymi przepisami podatkowymi, śmierć inwestora w trakcie roku nie zwalnia z obowiązku rozliczenia podatku od zysków kapitałowych za ten rok. Wysokość podatku zostanie podana na otrzymanym formularzu PIT-8C. Podatek ten będą musiały uregulować osoby, które w ramach przeprowadzonego postępowania spadkowego staną się posiadaczami aktywów zgromadzonych na tym rachunku.

Ponieważ jednak nie jesteśmy portalem podatkowym, o szczegóły prosimy dopytywać u doradcy podatkowego. Tego typu porada dotyczy szczególnie sytuacji, kiedy po śmierci posiadacza rachunku maklerskiego były wykonywane na nim różnego rodzaju operacje – jak np. przeniesienie papierów wartościowych na inne konto.

Odpowiedz

Jak rozliczy stratę na spółce która upadła i nie można sprzedac jej akcji, zeby zrealizowac ujemny wynik, bo akcje nie sa juz notowane?

Odpowiedz

Najlepiej będzie sprzedać akcje zbankrutowanej spółki na rynku niepublicznym, chociażby za symboliczną złotówkę. Dzięki temu będzie znany zarówno koszt (czyli to co wydaliśmy na kupno akcji, kiedy jeszcze były notowane na giełdzie), ale i przychód (czyli to co uzyskaliśmy ze sprzedaży akcji na rynku niepublicznym). Na podstawie tych danych da się ustalić wynik finansowy (w tym przypadku stratę).

Radzimy skontaktować się z biurem podatkowym, tam na pewno uzyska Pani więcej szczegółów.

Odpowiedz