A mówią, że lokaty i konta oszczędnościowe to nuda. Czym się tu bowiem emocjonować, jeśli potencjalny zysk z tego typu produktów jest z góry znany, a oferowany zarobek z ledwością pozwala na pobicie poziomu inflacji? Do tego dochodzi letarg, w którym tkwią członkowie Rady Polityki Pieniężnej, którzy zamiast podnosić lub obniżać stopy procentowe – co wprowadziłoby na rynek trochę dynamiki – już od dobrych kilku lat trzymają je na tym samym poziomie.

A jednak nuda, o której piszemy, była w 2018 roku tylko pozorna. Ostatnie 12 miesięcy przyniosło bowiem tyle wydarzeń, że na ich podstawie można by napisać całkiem niezły kryminał. Nie wierzycie? To przeczytajcie nasz tekst do końca.

Obawy o stabilność sektora bankowego

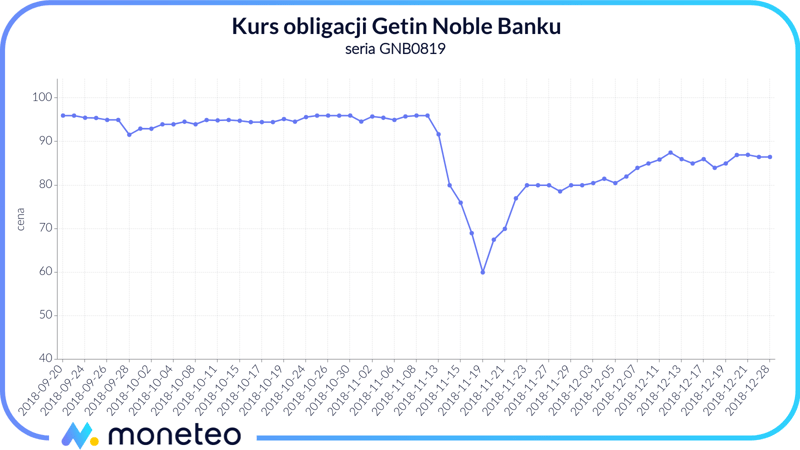

Połowa listopada była dla polskiego sektora bankowego bezsprzecznie najbardziej burzliwym okresem całego roku. Wszystko zaczęło się od zawiadomienia złożonego w prokuraturze przez Leszka Czarneckiego. Wrocławski biznesmen, udziałowiec Getin Banku i Idea Banku, przedstawił w nim dowody na propozycje korupcyjne ze strony byłego już szefa KNF – Marka Chrzanowskiego. Co prawda nie czujemy się kompetentni, aby komentować całą sprawę, ale fakt jest jeden – rynek giełdowy mocno wystraszył się potencjalnego wpływu „afery taśmowej” na funkcjonowanie polskiego systemu bankowego.

Obawy te wyraźnie widać w zachowaniu indeksu giełdowego WIG-Banki w dniach 13-16 listopada. W ciągu zaledwie czterech sesji jego wartość spadła o prawie 10%. Ktoś powie, że to mało? Owszem, jeśli mamy obniżkę cen w sklepie, to dziesięcioprocentowy rabat może nie robić wrażenia. Ale w przypadku całego sektora bankowego mówimy o utracie wartości rzędu 30 mld zł. Paradoksalnie na całej sytuacji najbardziej ucierpiał Leszek Czarnecki – jego banki „oberwały” najmocniej, w stosunku do poziomów sprzed afery tracąc momentami ponad 50% (swoją drogą do dziś nie odrobiły większości strat).

NBP obiecuje kroplówkę

Obawy inwestorów o kondycję polskich banków zaszły tak daleko, że specjalne posiedzenie musiał zwołać Komitet Stabilności Finansowej. Istniało bowiem poważne ryzyko, że ewentualnie bankrutujący Idea Bank lub Getin Bank (ryzyko tego drugiego wyliczone na podstawie notowań jego obligacji wyniosło w pewnym momencie ponad 1/3) wywoła „efekt domina” i wpędzi w kłopoty inne banki.

Na szczęście – kryzys udało się dość szybko załagodzić. Zapewnienia o możliwości udzielenia w zasadzie nieograniczonej pomocy ze strony NBP uspokoiły rynki. Swoje zrobił także wysyp potencjalnych ofert od osób zainteresowanych ewentualnym nabyciem aktywów Getinu. Stanowiło to jasny sygnał, że „zielony bank” w oczach wielu inwestorów jest łakomym kąskiem, a pogłoski o jego upadłości są dalece przesadzone.

Kto da więcej?

Co ciekawe – opisana wyżej afera miała także swoją dobrą stronę. W jej efekcie nastąpiła swoista licytacja oprocentowania lokat i kont oszczędnościowych dostępnych w Getinie I Idei. Oba banki, aby zahamować odpływ chuchających na zimne klientów, musiały znacznie podnieść odsetki na oferowanych przez siebie produktach.

I tak – w przypadku Getinu oprocentowanie najlepszych lokat wzrosło do poziomu 3,7%-4,0%, a w przypadku konta oszczędnościowego możliwy do uzyskania zarobek sięgnął 3,5%. Nie mniej spektakularnie podwyżki miały miejsce w Idea Banku, gdzie odsetki z Lokaty Beztroskiej zwiększyły się z niespełna 2,8% do 3,9%, a w przypadku Lokaty Standardowej oferowany zysk poszedł w górę (uwaga) – z 0,01% do 3,9%!

Niestety – jak to zazwyczaj bywa – każda licytacja w którymś momencie się kończy, a ceny przestają rosnąć. Podobnie było także i w tym przypadku – po opanowaniu sytuacji zarządy obu banków zaczęły stopniowo „ciąć” swoją ofertę. Oprocentowanie części lokat już zdążyło pospadać o 0,2-0,4 p.p., a Lokata Happy dostępna w Idea Banku (niedawny lider naszego rankingu najlepszych depozytów) została całkowicie wycofana z oferty.

Cała sytuacja przypomniała nam o starym inwestycyjnym porzekadle, aby kupować kiedy "na rynkach leje się krew". Ten kto nie dał się ponieść emocjom, dziś może cieszyć się zyskami z wysoko oprocentowanych lokat, a w przypadku giełdowych graczy także zyskiem ze wzrostu cen akcji Idei, Getinu czy większości innych banków zaliczanych do indeksu WIG-Banki.

Inflacyjny rollercoaster

Ok, być może słowo rollercoaster jest w przypadku inflacji nieco przesadzone. W końcu Polska to nie Argentyna ani Turcja, gdzie poziom cen potrafi się zmienić o kilkadziesiąt procent rocznie. W naszym kraju mowa jest raczej o wahaniach rzędu 1 p.p. w skali roku.

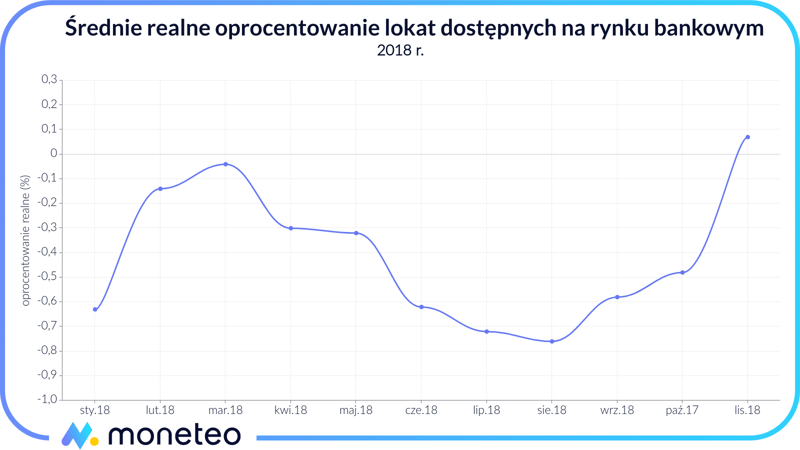

Niemniej dane na temat inflacji w ciągu ostatnich 12 miesięcy regularnie zaskakiwały analityków (także i nas), a sztuką okazywało się przewidzenie jej poziomu chociażby na 30 dni do przodu. Przykładowo – wiosną tego roku większość ekspertów spodziewała się ustabilizowania dynamiki cen na poziomie nie wyższym niż 1,5%. Zamiast tego przez dużą część roku mieliśmy inflację znacznie przekraczającą 2,0% w skali roku. Ale kiedy analitycy zmienili front – wieszcząc tym razem dalszy wzrost cen do dawno nieobserwowanego poziomu 3-4% rocznie ta….gwałtownie spadła (przeczytaj nasz najnowszy komentarz na temat sytuacji na rynku lokat).

No dobrze, a jakie ma to znaczne z punktu widzenia oszczędzających? Kolosalne! Wystarczy bowiem, że inflacja wzrośnie powyżej 1,5% rocznie, a przy aktualnym oprocentowaniu lokat, zamiast zarabiać poniesiemy realne straty (pamiętajmy tu jeszcze o zgubnym wpływie "podatku Belki”). Ale kiedy dynamika cen maleje, wtedy o zysk na lokatach prościej – według naszych obliczeń w listopadzie najlepsze depozyty były w stanie zagwarantować realny zarobek na poziomie ponad 2,0%.

Sypialnia przy Świętokrzyskiej

Choć wiele wydarzeń w kończącym się właśnie roku wzbudzało silne emocje, to jednak na pewno takich zabrakło w działaniach Rady Polityki Pieniężnej. Dla postronnego obserwatora comiesięczne posiedzenia RPP przypominały raczej piknik czy towarzyskie spotkanie, niż poważną debatę na temat przyszłości polskiej polityki monetarnej.

Najdobitniejszym tego potwierdzeniem jest fakt, że przez cały 2018 roku ani razu nie podjęto decyzji o zmianie stóp procentowych (swoją drogą zmian nie dokonano w ciągu ostatnich czterech lat). Minimalne zmarszczki, na tej krystalicznie płaskiej tafli jeziora dało się dojrzeć dopiero w ostatnich dwóch miesiącach. Wówczas to niektórzy członkowie rady zaczęli nieśmiało przebąkiwać o konieczności podniesienia stóp procentowych.

Gdyby tak się rzeczywiście stało – oszczędzający mogliby liczyć na wyższe niż obecnie oprocentowanie lokat oraz rachunków oszczędnościowych. Niestety – według dzisiejszych oczekiwań – najbliższa taka podwyżka nastąpi dopiero na przełomie 2019 i 2020 roku. Do tej pory – no cóż – z gmachu przy Świętokrzyskiej nadal będzie wiało nudą.

Lokaty w dolarach dają zarobić? Tak, ale nie w Polsce!

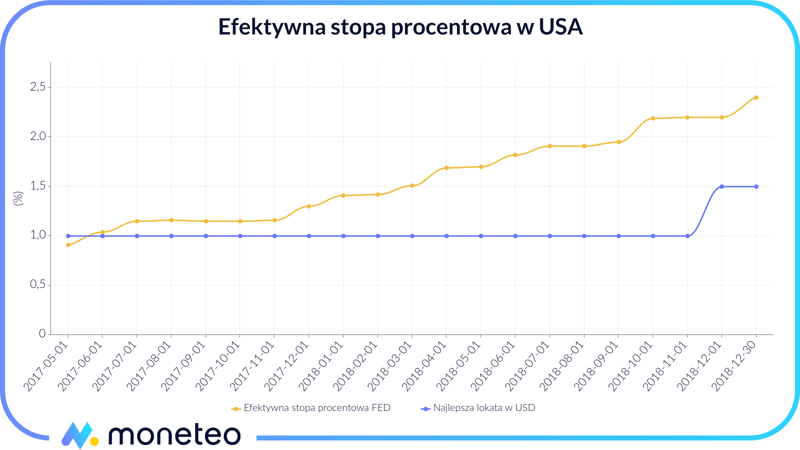

Przy okazji podsumowania 2018 roku musimy przyznać się do naszej największej tegorocznej pomyłki. Już wczesną wiosną wieszczyliśmy gwałtowny wzrost oprocentowania lokat walutowych w dolarach amerykańskich. Nasze przewidywania oparliśmy na jednym prostym fakcie – systematycznie rosnących stopach procentowych w USA. Im są one wyższe – tym więcej banki mogą zaoferować na lokatach i kontach oszczędnościowych.

Poznaj zależność między poziomem stóp procentowych a wysokością oferowanego oprocentowania.

Zresztą za oceanem dokładnie tak się dzieje – kiedy jeszcze dwa lata temu trudno było tam o lokatę na więcej niż 1%, tak dziś bez trudu znajdziemy oferty na 3-3,5% w skali roku. W innych krajach oferujących depozyty w dolarach sprawa wygląda zresztą podobnie – przykładowo na Ukrainie sporo jest lokat i kont zapewniających ponad 4-procentowy zarobek.

Tymczasem w Polsce banki zdają się kpić z klientów chcących trzymać swoje oszczędności w amerykańskiej walucie. Jeszcze do niedawna maksimum, jeśli chodzi o tego typu lokaty walutowe, wynosiło budzące śmiech 1% rocznie. Dopiero niedawno Santander Bank Polska zaoferował 6-miesięczny depozyt na 1,5% (na tle stóp procentowych w USA w dalszym ciągu jest to jednak bardzo niski poziom).

Cała ta sytuacja przypomina nam trochę scenę z filmu Big Short, w której to banki w obliczu rodzącego się kryzysu hipotecznego przez możliwie długi czas starały się zachować pozory, jakoby miały sytuację pod kontrolą. Także i w tym przypadku – kiedy koszt depozytów w dolarach idzie mocno w górę, polskie banki zdają się kreować alternatywą rzeczywistość. A nuż, któryś nieświadomy ogólnoświatowych tendencji klient zjawi się u nich z walizką dolarów i zgodzi się ulokować je na 0,5%-1,0% rocznie...

Nieustające porządki

Czy wiecie, że w ciągu ostatniego roku dokonaliśmy ponad 400 aktualizacji naszego rankingu najlepszych lokat bankowych? Tak wysoka częstotliwość (zdarza się, że ranking odświeżamy kilka razy dziennie) pozwala nam wychwycić pewne niewidoczne dla postronnego obserwatora trendy.

Jednym z nich jest maniakalna wręcz skłonność niektórych banków do dokonywania ciągłych przetasowań w swoich ofertach. Najlepszymi tego przykładami są Idea Bank oraz nieco w mniejszym stopniu – Getin Bank, Nest Bank oraz Lion’s Bank. W zasadzie nie było w tym roku tygodnia, aby któryś bank z wymienionej czwórki nie wprowadził przynajmniej jednej zmiany w swojej tabeli oprocentowania.

Znacznie mniej pracy przysparza nam natomiast monitoring ofert takich banków jak PKO BP, ING czy Pekao. W ich przypadku praktycznie przez cały 2018 rok oferta lokat i kont oszczędnościowych pozostawała niezmieniona. A jeśli już pojawiła się jakaś nowość – jak Lokata Niepodległościowa w PKO BP czy Konto Oszczędnościowe w Pekao – to stanowiło to dla nas pewnego rodzaju wydarzenie dnia i okazję do podzielenia się tą wiadomością z czytelnikami na naszym profilu Facebookowym (zachęcamy do śledzenia).

Jeśli chodzi o trendy w ofertach poszczególnych banków, to ciekawy przypadek stanowi Santander Consumer Bank. W pewnym momencie jego tabela oprocentowania zawierała blisko setkę różnych ofert. Kiedy więc któregoś dnia bank zdecydował się na ogarnięcie tego bałaganu – i zastąpienie dziesiątek różnych wariantów jedną lokatą – odebraliśmy to z nieukrywaną ulgą. W praktyce oznacza to dla nas po prostu o kilkadziesiąt lokat mniej do sprawdzenia, a dla Was bardziej przejrzysty ranking lokat :-)

Lew przechodzi na urlop

W kontekście tegorocznych wydarzeń wypada nam odnieść się także do banków, które w ostatnim roku stały się „ofiarami” przejęć. W przypadku Deutsche Banku, który od niedawna formalnie został wcielony do Santander Banku, wszystkie oferowane lokaty zostały po prostu wycofane z dystrybucji (szczególnie żałujemy lokaty db Plan 500+Premia).

Nieco inaczej sprawa została rozegrana w przypadku Raiffeisen Polbanku. Chociaż bank od listopada jest już częścią BGŻ BNP Paribas, w dalszym ciągu prowadzi swoją działalność pod dawnym szyldem. Wycofanie marki Raiffeisen planowane jest dopiero na przyszły rok.

Ostatnie miesiące to także informacja o końcu funkcjonowania Lion’s Banku – marki wchodzącej w skład grupy Idea. Choć lokaty w „banku z lwem” nadal są dostępne, to jednak wedle zapowiedzi zarządu, Lion’s Bank będzie systematycznie ograniczał działalność, aż do jej całkowitego zaprzestania.

Naszym zdaniem

W naszej opinii 2018 rok był generalnie udany dla oszczędzających na kontach i lokatach. Choć oprocentowanie większości ofert pozostawało niskie, to przy odrobinie wiedzy można było bez trudu „pokonać” inflację, podatek od zysków kapitałowych i jeszcze do tego uzyskać realny zysk.

Kończący rok szczęśliwie obył się bez jakichkolwiek bankructw i większych afer (wyjątek to „afera GetBacku”, która jednak w wielu przypadkach zakończyła się dla oszczędzających zadowalającą ugodą).

Jednocześnie zdajemy sobie sprawę, że wymienione w tekście wydarzenia mają w sporej mierze subiektywny charakter. Coś, co może być ważne dla jednego, niekoniecznie musi być istotne dla innej osoby. Dlatego jeśli w 2018 roku jakieś wydarzenie w szczególny sposób utkwiło Wam w pamięci lub też miało na Was szczególnie istotny wpływ – podzielcie się swoimi spostrzeżeniami w komentarzach. Chętnie poznamy Wasze zdanie!

Komentarze

(0)