W odróżnieniu od 2018 roku, kiedy to na rynku aż huczało od informacji o problemach banków i różnego rodzaju finansowych aferach, rok 2019 okazał się niezwykle spokojny. Ciężko jest nam wskazać wydarzenie, które moglibyśmy ogłosić tym najważniejszym. Brak fajerwerków nie oznacza jednak, że na rynku lokat, kont i innych produktów oszczędnościowych nic się nie działo. Wręcz przeciwnie – działo się, i to całkiem sporo.

Nowy gracz wchodzi na polski rynek bankowy

Na początku stycznia w tekście dotyczącym prognoz na najbliższe 12 miesięcy napisaliśmy:

w 2019 roku na polskim rynku może pojawić się nowy, raczej niewielkich rozmiarów bank, który, chcąc przyciągnąć klientów, zaoferowałby im atrakcyjną ofertę produktów oszczędnościowych.

Minął rok i okazało się, że nowy gracz rzeczywiście się pojawił. Mowa o mającym włoskie korzenie BFF Banking Group, który we wrześniu wystartował z ofertą depozytową dla polskich klientów. I to nie byle jaką ofertą – 4% zysku na 5-letniej lokacie to nie lada gratka dla osób myślących o długoterminowym oszczędzaniu.

Wprawdzie do niektórych rzeczy można mieć zastrzeżenia (jak np. brak okresowej kapitalizacji i słabe warunki depozytowe w przypadku lokat krótkoterminowych), to jednak BFF Banking Group z pewnością wyróżnia się na tle konkurencji i stanowi ciekawą alternatywę wobec płacących marne grosze dużych grup bankowych jak PKO BP, Santander czy Pekao.

Oprocentowanie lokat sięga dna

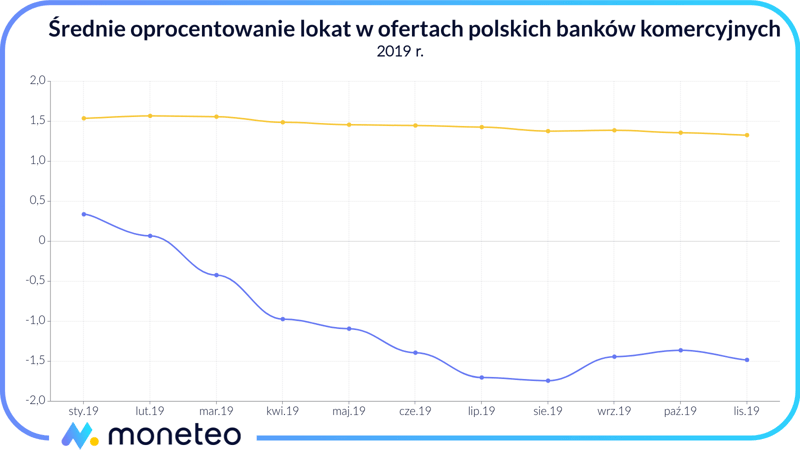

Nasze comiesięczne raporty z sytuacji na rynku lokat w 2019 roku przypominały buddyjską mantrę. Od zeszłej zimy nie było w zasadzie miesiąca, kiedy to nie pisalibyśmy o kolejnych obniżkach oprocentowania. Jeszcze w lutym na statystycznym depozycie bankowym można było zarobić prawie 1,60% w skali roku. Dziesięć miesięcy później średnia spadła do najniższego poziomu w historii wynoszącego zaledwie 1,33%.

Ktoś mógłby wprawdzie zauważyć, że zmiana jest tak naprawdę kosmetyczna. Dwadzieścia siedem punktów bazowych to w przypadku większości lokat raptem kilka złotych różnicy w zarabianych odsetkach. Owszem, zgodzilibyśmy się z tym twierdzeniem, gdyby nie coraz wyższa inflacja. Jej nagły wystrzał sprawił, że realny zysk ze statystycznego depozytu oferowanego przez polskie banki obniżył się z 0,34% w styczniu tego roku do -1,50% obecnie (wykres powyżej)! Tak, tak – nie pomyliliśmy się. W obecnej sytuacji ekonomicznej trzymanie pieniędzy na lokacie, zamiast przyczyniać się do wzrostu naszej zamożności, sprawia, że stajemy się biedniejsi.

Dobra lokata? Tak, ale tylko z haczykiem.

W naszej prognozie na 2019 roku wyraziliśmy nadzieję na pojawienie się nowych, interesujących ofert depozytowych. I rzeczywiście – w ciągu roku pojawiło się przynajmniej kilka takich ofert. Niestety w zasadzie w każdej z nich ukryty był jakiś haczyk.

Dobry przykład to promocja Santander Bank Polska, dzięki której mogliśmy osiągnąć zysk wynoszący przynajmniej 7,69% w skali roku. Aby jednak cieszyć się tak wysokim zarobkiem, należało spełnić kilka warunków dodatkowych. Te podstawowe to: otwarcie konta osobistego, wyrobienie karty kredytowej oraz regularne jej używanie podczas zakupów.

Jak więc widać, jeśli komuś marzy się profit znacznie przekraczający to, co oferują tradycyjne depozyty bankowe, musi się obecnie sporo nakombinować.

Brak perspektyw dla posiadaczy lokat

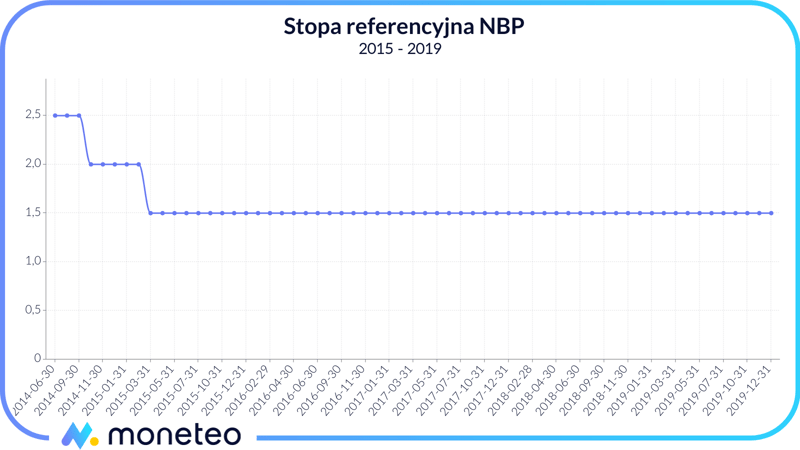

Gdyby Rada Polityki Pieniężnej na przestrzeni ostatnich 12 miesięcy choć raz podniosła stopy procentowe, byłoby to niewątpliwie wydarzenie roku na rynku lokat. Niestety – mimo nadziei wielu oszczędzających, RPP na takich ruch się nie zdecydowała. W efekcie stopy procentowe nadal pozostają na najniższym poziomie w historii (stopa referencyjna to obecnie tylko 1,50%).

Żeby tego było mało – wydaje się, że marazm utrzyma się przynajmniej przez najbliższe kilka kwartałów. Z punktu widzenia posiadaczy lokat oznacza to kompletny brak perspektyw na wyższe zyski z odłożonych pieniędzy.

Zobacz, jak stopy procentowe wpływają na oprocentowanie bankowych depozytów

W poszukiwaniu alternatyw

W dobie niskich stóp procentowych i relatywnie wysokiej inflacji nie jest niczym dziwnym, że coraz więcej osób zaczyna rozglądać się za alternatywami wobec tradycyjnych lokat bankowych. Niektórzy taką alternatywę znajdują w nieruchomościach, jeszcze inni w metalach szlachetnych, głównie w złocie.

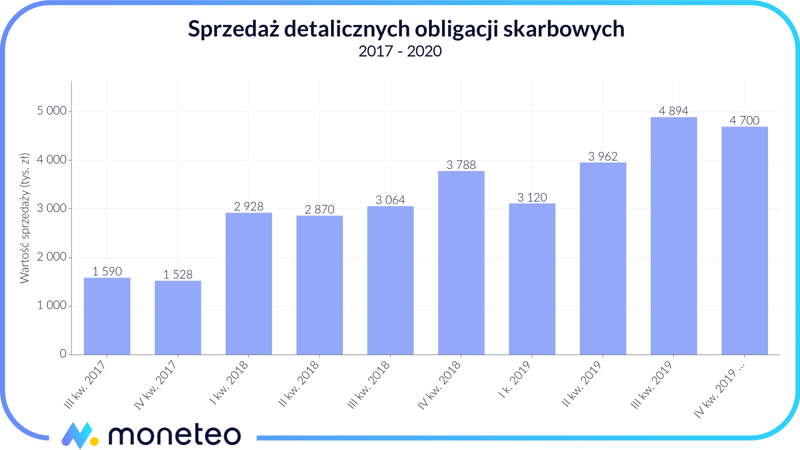

Prawdziwym hitem ostatnich dwóch lat okazały się jednak obligacje Skarbu Państwa. W stosunku do jesieni 2017 roku zainteresowanie papierami skarbowymi wśród klientów detalicznych uległo potrojeniu - tak wysoką dynamiką wzrostu nie może pochwalić się żadna konkurencyjna klasa aktywów.

Co stoi za takim sukcesem popularnych „skarbówek”? W naszej opinii głównym argumentem za ich zakupem jest możliwość zabezpieczenia się przed wzrostem inflacji. W aktualnej ofercie Ministerstwa Finansów znajdziemy aż cztery rodzaje papierów, których zysk jest powiązany z tą miarą.

Dla przykładu – kupując obligacje 4-letnie, uzyskamy oprocentowanie równe średniorocznej inflacji plus 1,25 p.p. dodatkowej premii. Takie rozwiązanie sprawia, że nawet przy szybko rosnących cenach nasz majątek będzie realnie zyskiwał na wartości, tymczasem w obecnych czasach ani lokaty, ani konta oszczędnościowe ani fundusze rynku pieniężnego takiej możliwości nie dają.

Podatek „Belki” zostaje

Chyba tylko najwięksi optymiści liczyli na to, że w 2019 roku rząd wreszcie wywiąże się ze swoich wyborczych obietnic i zdecyduje na dawno zapowiadaną likwidację podatku od zysków kapitałowych. Na początku stycznia prawdopodobieństwo takiego scenariusza określiliśmy na zaledwie 5%. Minął rok i „Belka” jak była, tak jest.

Na niewiele zdała się przygotowana przez nas petycja, skierowana do Ministra Finansów. Co za tym idzie, przynajmniej przez kolejny rok, z każdej złotówki zarobionej na lokacie 19% będziemy musieli odprowadzić fiskusowi…

Podsumowanie

Jak zauważyliśmy na wstępie, rok 2019 – przynajmniej jeśli chodzi o rynek produktów oszczędnościowych - nie należał do szczególnie burzliwych. Niewielkie korekty oprocentowania, jeden nowy gracz i garstka promocyjnych ofert to wszystko, na co tak naprawdę warto w naszej opinii zwrócić uwagę.

Z drugiej jednak strony, stare powiedzenie mówi, że pieniądze lubią ciszę. Może więc lepiej, kiedy w lokatach panuje stagnacja. Na pewno lepsze to niż sytuacja, w której na depozycie zarabiamy znacznie więcej, ale gryziemy paznokcie, bojąc się, że nasz bank zbankrutuje.

Co przewidywaliśmy w 2019 roku? – weryfikacja naszych prognoz

Na zakończenie artykułu pozwalamy sobie na rozliczenie z naszych prognoz na 2019 roku. Złośliwi mogliby wprawdzie powiedzieć, że sporządzone przez nas prognozy dotyczyły w dużej mierze łatwo przewidywalnych wydarzeń, niemniej – jak możecie zobaczyć w poniższej tabeli – wszystkie one mają status zrealizowanych. Dla naszej redakcji jest to powód do małej satysfakcji, a zarazem zachęta, aby nadal pilnie monitorować to co dzieje się na rynku bankowych depozytów.

|

Prognoza |

Prawdopodobieństwo realizacji prognozy |

Status |

|---|---|---|

|

Na rynku lokat pojawią się oferty pozwalające zarobić powyżej 4% w skali roku |

90% |

Prognoza zrealizowana |

|

Średnioroczna inflacja nie przekroczy 2,5% w skali roku |

90% |

Prognoza zrealizowana* |

|

W 2020 roku nadal będziemy płacili podatek „Belki” |

95% |

Prognoza zrealizowana |

|

Do końca 2019 roku stopy procentowe pozostaną bez zmian |

80% |

Prognoza zrealizowana |

|

W 2019 roku łączna sprzedaż obligacji detalicznych przekroczy 14 mld zł |

90% |

Prognoza zrealizowana** |

|

W 2019 roku na rynku pojawi się bank oferujący lokaty z oprocentowaniem min. 3,5% |

50% |

Prognoza zrealizowana |

Komentarze

(0)