Aktualizacja 02.05.2024. Aktualna sytuacja na rynku kredytów gotówkowych

- W zestawieniu kredytów gotówkowych obecnie nie widać większych zmian. Po ostatniej aktualizacji warunki cenowe zmieniły się jedynie w kredycie gotówkowym z EKO ofertą Santander Banku - oprocentowanie zobowiązania wzrosło o 0,6%.

- Zainteresowanie kredytami gotówkowymi stale rośnie. Od początku roku produkty te utrzymują wzrostowy trend sprzedaży. Według wyników badania przeprowadzonego przez Związek Banków Polskich konsumenci przeznaczają uzyskane środki najczęściej m.in. na remont mieszkania lub domu, bieżące potrzeby, wakacje, zakup samochodu czy kupno sprzętu AGD.

Kredyty gotówkowe w bankach

Kredyty gotówkowe cieszą się niesłabnącą popularnością wśród klientów banków. Zdarza się, że każdy z nas potrzebuje dodatkowego źródła finansowania, np. na urlop, remont czy samochód, jednak czasem nie posiadamy oszczędności lub są one niewystarczające. Zwykle jednym z pierwszych pomysłów na sfinansowanie takiego wydatku jest kredyt gotówkowy, zaciągany na kilka lat na dowolny cel.

Kredyty dostępne są praktycznie wszędzie i skorzystanie z takich produktów finansowych jest obecnie szybkie i wygodne. Wystarczy wypełnić wniosek internetowy, zadzwonić na infolinię bądź udać się do placówki banku. Zanim jednak sięgniesz po kredyt gotówkowy, warto choć przez chwilę przeanalizować oferty, porównać je ze sobą, a następnie sprawdzić koszty i warunki przyznania. W grę wchodzą tu nie tylko parametry takie jak oprocentowanie, prowizja czy okres kredytowania, ale także łatwość złożenia wniosku, konieczność skorzystania z dodatkowych produktów bankowych itd. Na atrakcyjność kredytów gotówkowych wpływa wiele elementów, dlatego warto sprawdzić każdy z nich, zanim zdecydujemy się na zaciągnięcie długu w banku.

Ranking kredytów gotówkowych - założenia

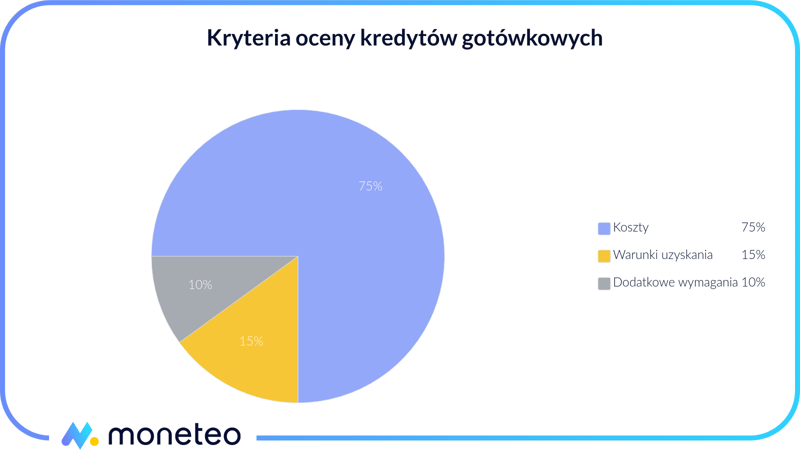

Kredyty są złożonymi produktami, dlatego ich ocena może przysparzać nieco kłopotów. Nasz ranking kredytów gotówkowych stworzyliśmy w oparciu o trzy grupy kryteriów: koszty, warunki uzyskania oraz dodatkowe wymagania.

Na co zwracamy uwagę szukając najlepszych kredytów gotówkowych?

Koszty kredytu to najważniejszy, naszym zdaniem, czynnik wpływający na atrakcyjność oferty kredytowej. Oczywiste jest, że każdy chciałby zaciągnąć jak najtańszy kredyt gotówkowy i płacić co miesiąc jak najmniej, dlatego w naszym rankingu wyszczególniamy takie elementy jak:

- Miesięczna rata – ten parametr pokazuje, ile pieniędzy miesięcznie będziesz musiał oddać bankowi. W przypadku kredytów gotówkowych raty są równe i najczęściej uwzględniają także dodatkowe koszty (np. opcjonalne ubezpieczenie pożyczki czy prowizję);

- Całkowita kwota do spłaty – ten element pokaże Ci jaką kwotę ostatecznie będziesz musiał zwrócić bankowi, wliczając w to nie tylko samą pożyczoną sumę, ale także odsetki i dodatkowe koszty kredytu;

- Oprocentowanie – jest to podstawowy koszt kredytu, który nie uwzględnia dodatkowych opłat i kosztów (w przeciwieństwie do RRSO);

- Prowizja – jest ona określona procentowo od całości zadłużenia i często bank ustala ją indywidualnie dla każdego klienta w zależności od jego statusu. Najczęściej prowizja jest kredytowana, dlatego całkowita kwota kredytu wzrasta o tę kwotę;

- RRSO – inaczej Rzeczywista Roczna Stopa Oprocentowania. Ten wskaźnik przedstawia całkowity koszt kredytu, wyrażony jako wartość procentowa całkowitej kwoty kredytu w skali roku i ma ułatwić porównywanie ofert. Zestawiając ze sobą kredyty o takiej samej kwocie i okresie kredytowania, tańszy z nich będzie ten, którego RRSO jest niższe.

Warunki uzyskania

Ważnym elementem oceny kredytów są również warunki ich uzyskania. Mamy tu na myśli sam okres kredytowania, czyli minimalny i maksymalny czas, na jaki dany bank udziela kredytu gotówkowego, ale także maksymalną kwotę pożyczki możliwą do uzyskania. Warto przy tym pamiętać, że jeśli konkretna instytucja oferuje kredyt np. na 150 000 zł, to nie jest to jednoznaczne z tym, że taką kwotę otrzymamy (zależy to od naszej zdolności kredytowej i sytuacji finansowej).

W kategorii “Warunki uzyskania” oceniliśmy także sam proces wnioskowania o kredyt. Najbardziej pożądaną jest tu sytuacja, kiedy wniosek można złożyć online, a pieniądze trafiają do klienta w ciągu kilku dni. Dodatkowo, sprawdziliśmy czy dana oferta skierowana jest do nowych lub obecnych klientów czy zarówno do jednych jak i drugich.

Dodatkowe wymagania

W ostatniej kategorii znalazły się dodatkowe wymagania stawiane przed kredytobiorcami – konieczność posiadania konta osobistego, wykupienia ubezpieczenia kredytu itp. Przypisaliśmy im najniższą wagę, bowiem te warunki nie są obowiązkowe, jednak mogą wpłynąć na koszt naszego zobowiązania.

Z jednej strony założenie ROR-u to kolejna formalność i – niejednokrotnie – wysokie opłaty. Z drugiej jednak strony posiadanie rachunku w tym samym banku i zapewnianie wpływów z tytułu wynagrodzenia sprawia, że dla banku stajesz się wiarygodnym klientem, który może liczyć np. na niższe oprocentowanie czy prowizję.

Ubezpieczenie kredytu to dodatkowa opcja, która zawsze będzie się wiązała z koniecznością opłacania składki ubezpieczeniowej i tym samym powiększa miesięczną kwotę do spłaty (jest opłacane w ratach). Warto jednak wiedzieć, że taki produkt może okazać się pomocny, kiedy będziesz mieć kłopoty z terminowym regulowaniem zobowiązania, np. przy utracie pracy czy zachorowaniu. Dodatkowo ubezpieczenie pożyczki często wpływa na wysokość prowizji.

Kredyt gotówkowy - podstawowe informacje

W świetle prawa bankowego kredyt to pisemna umowa między bankiem a klientem, w ramach której bank przekazuje kredytobiorcy na wskazany okres ustaloną sumę pieniędzy przeznaczoną na określony cel, a kredytobiorca zobowiązuje się do zwrotu wypłaconej kwoty wraz z odsetkami w wyznaczonych terminach spłaty i uiszczenia dodatkowych kosztów (np. prowizji).

Kredyt gotówkowy charakteryzuje się poniższymi cechami:

- Przeznaczenie – dowolne, np. remont, wakacje, samochód itd.;

- Okres kredytowania – do 120 miesięcy (10 lat);

- Maksymalna kwota – najczęściej do 200 000/250 000 zł.

Kredyt gotówkowy jest dość łatwy w uzyskaniu - często bank wymaga tylko dowodu, zaświadczenia o zarobkach od pracodawcy czy wyciągu z konta bankowego - a wniosek można złożyć przez Internet.

| kwota/okres spłaty | 2 lata | 3 lata | 6 lat | 10 lat |

|---|---|---|---|---|

| 10 000 zł | 466,08 zł | 327,39 zł | 190,34 zł | 137,75 zł |

| 15 000 zł | 699,12 zł | 491,09 zł | 285,51 zł | 206,63 zł |

| 20 000 zł | 932,16 zł | 654,79 zł | 380,68 zł | 275,51 zł |

| 30 000 zł | 1 398,24 zł | 982,16 zł | 571,02 zł | 413,25 zł |

| 50 000 zł | 2 330,39 zł | 1 636,94 zł | 951,70 zł | 688,75 zł |

| 70 000 zł | 3 262,54 zł | 2 291,72 zł | 1 332,38 zł | 964,25 zł |

| 90 000 zł | 4 194,69 zł | 2 946,50 zł | 1 713,06 zł | 1 239,75 zł |

| 100 000 zł | 4 660,78 zł | 3 273,87 zł | 1 903,41 zł | 1 377,50 zł |

| 120 000 zł | 5 592,94 zł | 3 928,65 zł | 2 284,09 zł | 1 653,00 zł |

| 150 000 zł | 6 991,18 zł | 4 910,81 zł | 2 855,11 zł | 2 066,25 zł |

Jak otrzymać kredyt gotówkowy?

Zgodnie z prawem, kredyt dostępny jest tylko dla osób pełnoletnich o pełnej zdolności do czynności prawnych. Jeśli poszukujesz kredytu, warto wykonać kilka kroków.

Na początku przeanalizuj swoje finanse i posiadane już zobowiązania. Mamy tu na myśli nie tylko inne kredyty, ale także m.in. karty kredytowe czy debety w koncie. Jeżeli korzystasz z takich produktów pamiętaj o terminowej spłacie zadłużenia - dla kredytodawcy istotne znaczenie ma historia kredytowa potencjalnego klienta.

Następnie przejrzyj dostępne na rynku oferty kredytowe. Zwróć uwagę na koszty, warunki uzyskania i to, czy bank wymaga skorzystania np. z konta osobistego czy ubezpieczenia kredytu. Warto zapoznać się z regulaminami oraz taryfą opłat i prowizji interesujących Cię ofert.

Kolejnym krokiem jest już kontakt z wybranym bankiem. Kiedy sfinalizujesz wniosek i dostarczysz wymagane dokumenty, bank uruchomi procedurę kredytową. Sprawdzi wtedy Twoją zdolność do spłaty zadłużenia i - w przypadku pozytywnej decyzji - po zaakceptowaniu oferty i zawarciu umowy, wypłaci środki na wskazany rachunek bankowy. Wówczas pozostanie Ci spłata rat w terminach określonych w umowie.

Najtańszy kredyt gotówkowy? Zdecyduje BIK

Każdy z nas, myśląc o kredycie, oczekuje jak najniższych kosztów. Choć wiele z parametrów kredytu jest niezależnych od klienta, to zdarza się, że na takie elementy jak prowizja czy oprocentowanie możemy mieć już jakiś wpływ. Główną rolę odgrywa tu zdolność kredytowa, czyli określona dla każdego klienta możliwość spłaty konkretnego zobowiązania.

Dla banku udzielenie kredytu to także ryzyko, dlatego w jego interesie leży sprawdzenie, czy potencjalny kredytobiorca będzie w stanie spłacić zadłużenie - stąd w procesie wnioskowania o kredyt wymagane są informacje o zatrudnieniu i osiąganych dochodach. Aby dodatkowo sprawdzić wiarygodność klienta, bank składa także zapytanie do BIK (Biuro Informacji Kredytowej). W tej bazie danych znajdują się informacje o zobowiązaniach zaciągniętych przez konkretną osobę wraz z historią ich spłaty (np. czy było opóźnienie, a jeśli tak, to ile wynosi), wyrażone przez tzw. scoring. To on pokazuje, na ile rzetelny jest kredytobiorca, a banki w procesie kredytowym kierują się tą oceną.

Wracając do kosztów kredytu - jeśli bank uzna, że jesteś dla niego wiarygodny, a Twój dochód pozwala na bezproblemową spłatę zadłużenia może zaproponować Ci atrakcyjne oprocentowanie czy prowizję. Z drugiej zaś strony, kiedy masz niewielkie zarobki, a dodatkowo historia w BIK pokazuje, że miałeś problemy z regulowaniem zobowiązań, koszt kredytu będzie odpowiednio wyższy (o ile bank Ci go udzieli - możesz też otrzymać propozycję na niższą kwotę).

Kredyt gotówkowy bez zaświadczeń

Kwestią, która warta jest osobnego omówienia, są dokumenty wymagane do uzyskania kredytu. Niektórzy zastanawiają się, czy kredyt gotówkowy bez zaświadczeń w ogóle da się otrzymać? Jak jest w istocie?

Podczas wnioskowania o pożyczkę gotówkową najczęściej można się spotkać z wymogiem okazania bankowi zaświadczenia o zatrudnieniu i dochodach - dokumentu wystawianego przez pracodawcę. Na tej podstawie bank może określić średnie zarobki wnioskodawcy i zdecydować o przyznaniu kredytu.

Warto jednak wiedzieć, że niektórzy kredytodawcy nie wymagają przedstawienia tego dokumentu. Jest to możliwe szczególnie w przypadku niższej kwoty kredytu lub posiadania w danym banku konta osobistego, na które wpływa wynagrodzenie. Możesz wtedy liczyć na uproszczoną procedurę - szybsze rozpatrzenie wniosku, brak wymogu dostarczenia zaświadczenia i wypłatę żądanej kwoty w krótkim czasie. W taki sposób kredyt gotówkowy bez zaświadczeń jest jak najbardziej możliwy.

Kredyt gotówkowy online

W dobie usług cyfrowych także bankowość przeniosła się do Internetu, a klienci docenili wygodę korzystania z usług bankowych online. Również w przypadku kredytów gotówkowych banki umożliwiły internetowy proces wnioskowania. W części z nich proces ten jest całkowicie zdalny, z kolei pozostałe wymagają obecności w placówce w celu podpisania umowy.

Wypełniając wniosek online z reguły musimy podać przede wszystkim następujące dane:

- imię i nazwisko, numer PESEL, numer i serię dowodu osobistego, datę jego wydania, datę ważności dokumentu;

- informację o wysokości miesięcznych dochodów i ich źródłach;

- informację o miesięcznych zobowiązaniach,

- adres zamieszkania, adres e-mail, numer telefonu komórkowego,

- stan cywilny, wykształcenie, liczbę osób w gospodarstwie domowym.

Jak już wspominaliśmy, w znacznie bardziej uprzywilejowanej sytuacji są klienci, którzy korzystają już z usług banku i posiadają w nim chociażby konto osobiste. Takie osoby mogą złożyć wniosek przez bankowość elektroniczną czy nawet aplikację mobilną, a pieniądze otrzymają nawet w kilka godzin.

Najlepsze kredyty gotówkowe

W przypadku usług bankowych wybór gra naprawdę dużą rolę. Jeśli zdecydujesz się na konto, które finalnie nie spełnia Twoich oczekiwań, co najwyżej zapłacisz za jego prowadzenie czy obsługę karty debetowej i zrezygnujesz z rachunku. W przypadku kredytów gotówkowych niestety jest inaczej.

Jeśli zdecydujesz się na kredyt w banku, musisz pamiętać o terminowej spłacie zobowiązania. Należy mieć świadomość, że zadłużenie będzie spłacane miesiącami i może się zdarzyć, że Twoja sytuacja finansowa się pogorszy. Wtedy możesz mieć problem z opłaceniem miesięcznej raty kredytu - szczególnie, jeśli zaciągnąłeś dług na większą kwotę i rata jest dość wysoka.

Nawet najlepszy kredyt gotówkowy nie uchroni Cię od kłopotów finansowych, jeśli decyzję o zadłużeniu podejmiesz pochopnie i bez zastanowienia. Choć środki z kredytu mogą pomóc w realizacji planów, to nierozważny wybór oferty może przynieść więcej strat niż korzyści. W podjęciu odpowiedniej decyzji pomocny może być nasz ranking, dzięki któremu sprawdzisz gdzie możesz wziąć kredyt gotówkowy. Zestawienie ułatwi Ci porównanie różnych propozycji oraz wybranie kredytu, który pozwoli sfinansować wydatki jak najmniejszym kosztem.

Alternatywy dla kredytów gotówkowych

Kredyt gotówkowy może być odpowiednią formą finansowania dla Ciebie. Jednak istnieją inne opcje, które warto rozważyć — w zależności od twoich celów finansowych i przewidywanego okresu korzystania z pieniędzy:

- Spis treści

- Aktualizacja 02.05.2024. Aktualna sytuacja na rynku kredytów gotówkowych

- Kredyty gotówkowe w bankach

- Ranking kredytów gotówkowych - założenia

- Na co zwracamy uwagę szukając najlepszych kredytów gotówkowych?

- Kredyt gotówkowy - podstawowe informacje

- Jak otrzymać kredyt gotówkowy?

- Najtańszy kredyt gotówkowy? Zdecyduje BIK

- Kredyt gotówkowy bez zaświadczeń

- Kredyt gotówkowy online

- Najlepsze kredyty gotówkowe

- Alternatywy dla kredytów gotówkowych