W przypadku lokat sprawa jest jasna – pan Mirek ma absolutną rację. Jak wynika z przygotowywanych przez nas raportów, spadkowy trend w oprocentowaniu depozytów trwa już od przynajmniej trzech lat, a odsetki wypłacane przez banki są dziś w jedne z najniższych w historii. Kiedy do tego uwzględni się stosunkowo wysoką (1,5-2,0%) w ostatnim czasie inflację, oznacza to, że obecnie trudno o jakikolwiek realny zarobek na przeciętnym depozycie bankowym.

Natomiast jeśli chodzi o kredyty, nasz czytelnik – przynajmniej na pierwszy rzut oka - okazał się być w błędzie. Jak bowiem wynika z danych Narodowego Banku Polskiego oprocentowanie praktycznie wszystkich kategorii kredytów (w tym hipotecznych oraz udzielanych na cele konsumpcyjne) znajduje się obecnie na poziomie historycznych minimów. Mało tego, aktualna różnica między oprocentowaniem depozytów i kredytów, także jest na rekordowo niskim poziomie.

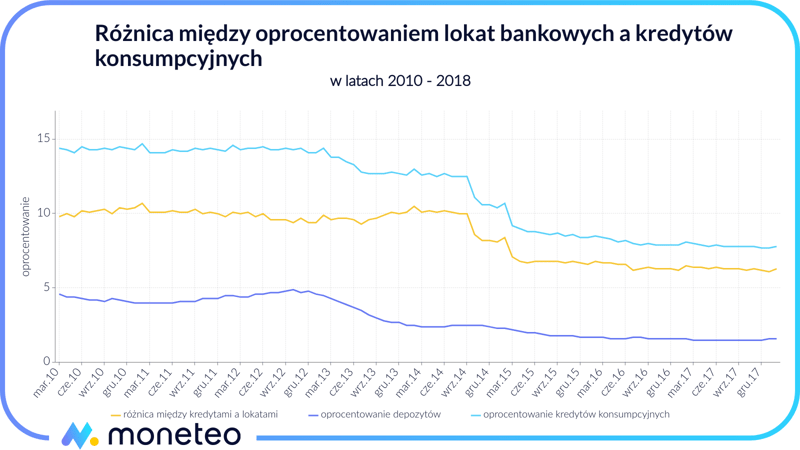

Jak wynika z powyższego wykresu, jeszcze 4-5 lat temu oprocentowanie przeciętnego kredytu konsumpcyjnego przekraczało 14% i było średnio aż o ok. 10 p.p. wyższe niż w przypadku oferowanych wówczas lokat. Wszystko zmieniło się jednak na przełomie 2014 i 2015 roku, czyli tuż przed wejściem w życie tzw. ustawy antylichwiarskiej.

Zgodnie z nowym prawem maksymalne oprocentowanie jakichkolwiek kredytów oferowanych przez banki nie może być wyższe niż 4-krotność stopy lombardowej NBP. Jej wysokość to obecnie 2,50% rocznie, co oznacza, że żaden bank od pożyczonych nam pieniędzy nie ma prawa zażądać więcej niż 10% odsetek. W efekcie nowych uregulowań różnica między odsetkami z lokat a kredytów konsumpcyjnych spadła do około 6,5 p.p. A jeśli pod uwagę weźmiemy wszystkie rodzaje kredytów dostępnych na polskim rynku, w tym hipoteczne i firmowe, różnica będzie jeszcze mniejsza i wyniesie tylko ok. 3,3 p.p.

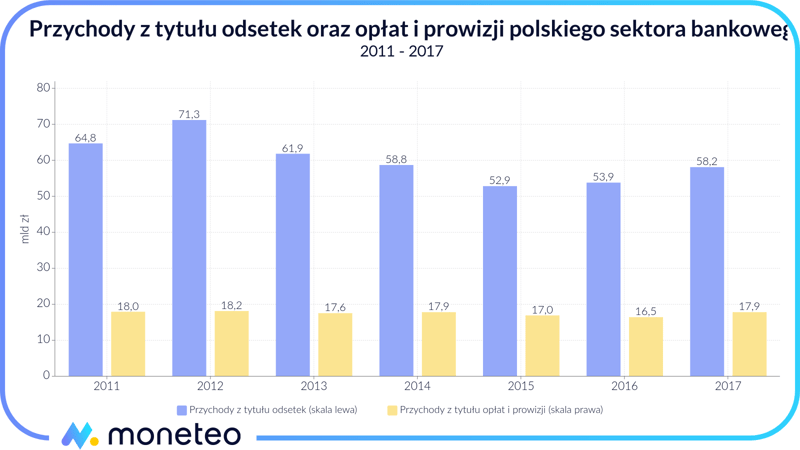

Skutek wprowadzonych ograniczeń z miejsca odbił się na finansach banków. Jak podaje Komisja Nadzoru Finansowego w 2015 roku przychody z tytułu odsetek polskiego sektora bankowego wyniosły spadły do 52,9 mld zł, co było wynikiem aż o ¼ niższym np. w 2012 roku (w tych danych trzeba jednak brać niewielką poprawkę wynikającą ze spadających stóp procentowych). Co prawda kolejne dwa lata (2016 i 2017 rok) przyniosły w tej materii niewielką poprawę, jednak rosnące przychody wynikały głównie ze wzrostu skali działalności banków, a nie wysokiego oprocentowania udzielanych przez nie kredytów.

A może jednak bankom w jakiś sposób udaje się obejść obowiązujące ograniczenia i pokryć ten spadek oprocentowania kredytów przychodami z innych źródeł? Jedną z takich hipotetycznych możliwości – na co zresztą wskazuje część z naszych czytelników - jest podniesienie obowiązkowych opłat i prowizji pobieranych od udzielanych kredytów.

Niestety posługując się ogólnodostępnymi danymi nie sposób stwierdzić, czy to twierdzenie jest zgodne z prawdą. Wprawdzie, krótko po wprowadzeniu ustawy „antylichwiarskiej", przychody z tytułu opłat i prowizji spadły do rekordowo niskiego poziomu, ale w dużej mierze był to efekt znacznego obniżenia prowizji interchange, pobieranych od transakcji dokonywanych kartami (płacą je właściciele terminali płatniczych). Nie można więc tu z całą pewnością stwierdzić, że banki windują pobierane prowizje, chcąc odkuć sobie wpływy, które utraciły z powodu malejącego oprocentowania kredytów.

Swoją drogą wprowadzenie ustawy „antylichwiarskiej” wraz ze zmniejszeniem wysokości stawek interchange (takie obniżki wynikały z unijnego prawa) dość mocno zaciążyły na wynikach banków. W 2015 roku, kiedy wymienione ograniczenia weszły w życie, zysk netto polskiego sektora bankowego spadł o ponad 25%. Wprawdzie w ostatnich dwóch latach było już pod tym względem lepiej, ale do rekordowych poziomów z lat 2011-2014 jeszcze sporo zabrakło.

Jedynym słowem – nieprawdą jest część twierdzenia pana Mirka, jakoby banki cisnęły swoich klientów jak cytryny, stale zwiększając oprocentowanie kredytów oraz wysokość pobieranych opłat i prowizji. Może i by chciały tak robić, ale na szczęście obowiązujące prawo dość skutecznie je przed tym powstrzymuje.

Komentarze

(3)Oczywiście, że cisną jak cytryny. Biore 100tys kredyt na założmy samochod, na 4 lata. Prowizja z 5 tys, odsetki od prowizji z 2,5tys, ubezpieczenie spłaty z 5tys, odsetki 10% rocznie czyli 40% w okresie kredytowania. Finalnie mam do spłaty ~150tys czyli 50tys w plecy. W tym samym czasie przy lokatach srednio 1,5%, z kwoty 100tys mam po 4 latach zysk ok 5tys. Czyli wnioski proste, banki zarabiają na naszych pieniadzach ~10 krotnie wiecej niz daja za korzystanie z nich.

Odpowiedz

Artykuł fajny, ale mam do niego pewne wątpliwości. Piszecie w nim o oprocentowaniu kredytów, a nie wspominacie nic o pobieranych prowizjach. A te potrafią czasami wynieść 5 a nawet 10 procent. co strasznie zawyża koszt takiej pożyczki. Mogę liczyć na dane z uwzględnieniem prowizji banków?

Odpowiedz

Pedro, dzięki za opinię na temat artykułu. W tekście prezentujemy rzeczywistą stopę oprocentowania kredytów konsumpcyjnych, a nie tylko ich nominalne oprocentowanie. RRSO to wskaźnik, który zawiera wszystkie koszty związane z danym kredytem - w tym także pobierane prowizje i inne opłaty. Stąd dane o które prosiłeś są już ujęte w artykule.

Odpowiedz