Już w lutym, w analizie Lokaty Powitalnej w Getin Banku, krótko wspomnieliśmy, że dzięki instrumentom notowanym na warszawskiej giełdzie możliwe jest całkowite pozbycie się ryzyka kursowego lokaty walutowej. Wówczas zrobiliśmy to de facto z kronikarskiego obowiązku, nie wierzyliśmy bowiem, że prezentowana metoda może zyskać duże zainteresowanie wśród Czytelników. Myliliśmy się.

Po publikacji tekstu dostaliśmy sporo zapytań i próśb o wyjaśnienie, jak posiadacz lokaty walutowej może zabezpieczyć się przed niekorzystnymi zmianami. Skoro więc zainteresowanie tematem jest, czujemy się w obowiązku, aby opisać wszystko krok po kroku. Liczymy, że dzięki naszym poradom kwestia zabezpieczeń kursowych stanie się zrozumiała, a wy będziecie mogli bez stresu cieszyć się spływającymi na wasze konta funtami, euro czy frankami.

Ranking lokat walutowych - kwiecień 2024

Lokata w Euro

- Szczegóły oferty

Oprocentowanie

Konto osobiste

Dodatkowe informacje

Oprocentowanie

-

Oprocentowanie3,2%

-

Waluta

EUR

-

Rodzaj oprocentowania

stałe

-

Czas trwania

12 miesięcy

-

Zakres kwot

500 - 10 000 EUR

-

Kapitalizacja odsetek

na koniec okresu

Konto osobiste

-

Czy konto osobiste jest wymagane?

NIE

Dodatkowe informacje

-

Sposób założenia

Internet

-

Klient

nowy i obecny

-

Wpłata

dowolne środki

-

Limit lokat

do 200 000 EUR

-

Odnawialność

lokata odnawialna; w przypadku automatycznego odnowienia lokaty bank powiększy oprocentowanie po odnowieniu o bonus w wysokości +0,1%

-

Zerwanie lokaty

utrata odsetek

-

Uwagi

depozyty założone w Inbank gwarantowane są przez estoński fundusz gwarancyjny Tagatisfond, do 100 tys. euro

Lokata w Euro

- Szczegóły oferty

Oprocentowanie

Konto osobiste

Dodatkowe informacje

Oprocentowanie

-

Oprocentowanie3%

-

Waluta

EUR

-

Rodzaj oprocentowania

stałe

-

Czas trwania

6 miesięcy

-

Zakres kwot

500 - 10 000 EUR

-

Kapitalizacja odsetek

na koniec okresu

Konto osobiste

-

Czy konto osobiste jest wymagane?

NIE

Dodatkowe informacje

-

Sposób założenia

Internet

-

Klient

nowy i obecny

-

Wpłata

dowolne środki

-

Limit lokat

do 200 000 EUR

-

Odnawialność

lokata odnawialna; w przypadku automatycznego odnowienia lokaty bank powiększy oprocentowanie po odnowieniu o bonus w wysokości +0,1%

-

Zerwanie lokaty

utrata odsetek

-

Uwagi

depozyty założone w Inbank gwarantowane są przez estoński fundusz gwarancyjny Tagatisfond, do 100 tys. euro

- Szczegóły oferty

-

Recenzja

4.7

Oprocentowanie

Konto osobiste

Dodatkowe informacje

Oprocentowanie

-

Oprocentowanie3%

-

Waluta

USD

-

Rodzaj oprocentowania

stałe

-

Czas trwania

12 miesiący

-

Zakres kwot

od 5000 USD

-

Kapitalizacja odsetek

na koniec okresu

-

Oferta ważna do

10 maja 2024 r.

Konto osobiste

-

Czy konto osobiste jest wymagane?

TAK

-

Wymagane konto

musisz posiadać konto osobiste (np. Konto Przekorzystne) i rachunek walutowy w USD

Dodatkowe informacje

-

Sposób założenia

w oddziale

-

Klient

nowy i obecny

-

Wpłata

tylko nowe środki - nadwyżka ponad sumę aktywów w walucie zgromadzonych w banku na dzień 29 lutego 2024 r.

-

Limit lokat

bez limitu

-

Odnawialność

lokata nieodnawialna

-

Zerwanie lokaty

utrata odsetek

-

Uwagi

musisz wypełnić lub masz aktualny Kwestionariusz preferencji potrzeb, podejścia do inwestowania oraz adekwatności oraz wyrazić zgody marketingowe

Zalety

- atrakcyjne oprocentowanie

- brak kwoty maksymalnej depozytu

Wady

- dość wysoka kwota minimalna depozytu

- konieczność posiadania konta osobistego i konta walutowego w Banku Pekao SA

-

Oprocentowanie5/ 5

-

Pozostałe warunki oferty4.4/ 5

Na czym polega problem?

Zasadniczy problem z oszczędzaniem na lokatach walutowych związany jest z możliwością poniesienia strat w wyniku negatywnych dla nas zmian kursowych.

Przykładowo – jeśli dziś kurs wymiany euro do złotego wynosi 4,25, a my wpłacimy na lokatę kwotę 1000 euro, to w przeliczeniu na polską walutę będzie to 4250 zł. Jeśli jednak w momencie zakończenia lokaty okaże się, że kurs wymiany spadł – powiedzmy do 4,15 - wówczas wartość naszych pieniędzy stopnieje do 4150 zł. Nawet jeśli uwzględni się zarobione odsetki (oprocentowanie lokat w walucie euro to obecnie średnio ok. 1% w skali roku), to i tak okaże się, że depozyt zakończył się dla nas stratą.

Oczywiście możliwy jest także drugi scenariusz, czyli wzrost kursu wymiany np. do 4,35. Wówczas na naszej lokacie zarobimy podwójnie – zarówno dzięki odsetkom, jak również w wyniku pozytywnych zmian kursowych. W przypadku lokaty walutowej mamy więc do czynienia z dwoma scenariuszami: optymistycznym i pesymistycznym. Który z nich ma większe szanse realizacji? Tego nie wiadomo, gdyż nie wiemy, jaki będzie przyszły kurs wymiany. Chcąc nie chcąc, zawsze będzie to w większym lub mniejszym stopniu spekulacja.

Zdając sobie sprawę z tego faktu, wiele osób rezygnuje z zakładania lokat walutowych. Nie ma się zresztą czemu dziwić. Bankowy depozyt z definicji jest czymś dającym gwarantowany i przewidywalny zysk. W przypadku lokat w walutach obcych takiej gwarancji nie ma. Owszem – zarobionych odsetek możemy być pewni. Ale czy przełoży się to na większą kwotę pieniędzy w naszym portfelu po zakończeniu oszczędzania? Z tym może być różnie.

Rozwiązanie

Na szczęście istnieje całkiem prosty sposób na pozbycie się ryzyka kursowego towarzyszącego lokatom walutowym. Jest to możliwe dzięki wykorzystaniu walutowych kontraktów terminowych notowanych na Giełdzie Papierów Wartościowych w Warszawie. Tego typu instrumenty nabędziemy za pośrednictwem dowolnego biura maklerskiego oferującego usługi dla klientów indywidualnych (aktualnie na polskim rynku działa blisko 20 tego typu biur; sprawdź ranking najlepszych kont).

Taki kontrakt działa trochę jak polisa ubezpieczeniowa. Jeśli kurs danej waluty osiągnie niekorzystny dla nas poziom – różnica wpłynie do nas w formie zysku z inwestycji. Niezrozumiałe? Już spieszymy z przykładem.

Czym jest kontrakt terminowy?

Kontrakt terminowy to forma umowy pomiędzy dwoma stronami - sprzedającym i kupującym. Osoba sprzedająca zobowiązuje się do dostarczenia stronie kupującej określonego instrumentu (dostawa odbywa się w z góry ustalonym dniu po z góry ustalonej cenie). W praktyce najczęściej rezygnuje się z fizycznego dostarczania instrumentu, dokonując jedynie rozliczenia finansowego. Przykładowo - jeśli kupujący nabył kontrakt opiewający na 1000 dolarów po kursie 3,70 zł, a w chwili dostawy kurs wzrósł do 3,80 zł, wówczas otrzyma on po prostu ekwiwalent pieniężny w wysokości 0,10 zł za każdego dolara (czyli 100 zł). Kontrakty terminowe notowane na giełdzie można też sprzedawać innym inwestorom jeszcze przed czasem ustalonej daty rozliczenia. Przykładowo - mając kontrakt na parę walutową USD/PLN zapadający 20 września 2019 roku, możemy odsprzedać go innej osobie np. 10 września.

Przyjmijmy, że założyliśmy lokatę walutową we frankach szwajcarskich, wpłacając na nią 1000 CHF. Aktualny w momencie otwarcia lokaty kurs wymiany franka do złotego to 3,80. Wartość lokaty w przeliczeniu na polskie złote to 3800 zł. Jeśli okaże się, że po zakończeniu oszczędzania kurs franka spadł do 3,60 zł, wówczas pieniądze te będą warte 3600 zł. Różnicę w wysokości 200 zł uzyskamy natomiast w formie zysku z inwestycji w kontrakt terminowy. Jeśli natomiast frank spadł jeszcze mocniej, np. do 3,20 zł, wówczas dzięki kontraktom zarobilibyśmy aż 600 zł.

Ale w biznesie nie ma nic za darmo. Jest też drugi scenariusz, w którym frank podrożałby np. do 4,20 zł. Wtedy wartość naszych pieniędzy na lokacie wzrośnie do 4200 zł. Wówczas jednak posiadany kontrakt terminowy przyniesie nam stratę w wysokości 400 zł (3800 zł – 4200 zł). Niemniej w dalszym ciągu łączna suma pieniędzy w naszym posiadaniu wynosić będzie 3800 zł (plus oczywiście naliczone w międzyczasie odsetki). Tak więc obojętnie, w którą stronę podążą notowania szwajcarskiej waluty, nie będzie to miało wpływu na stan naszego portfela.

Dodatkowy zysk dzięki różnicom w stopach procentowych

Drugą zaletą wykorzystania kontraktów terminowych jest możliwość uzyskania dodatkowego zarobku, wynikającego z różnic w stopach procentowych pomiędzy poszczególnymi krajami.

Nie wdając się w techniczne niuanse, dla osoby zabezpieczającej się przed ryzykiem lokaty w euro w praktyce oznacza to ok. 2% dodatkowego zysku w skali roku, natomiast w przypadku franków szwajcarskich jest to aż 2,2%. Na nieco mniejszy zastrzyk pieniędzy można liczyć w przypadku rozliczeń w funtach brytyjskich (ok. 1,4%). Natomiast z uwagi na wysoki poziom stóp procentowych w Stanach Zjednoczonych taka operacja będzie dla nas niekorzystna i przyniesie nam stratę w wysokości ok. 0,8% w skali roku.

Oczywiście nie są to wartości stałe. Mogą się one zmieniać w zasadzie z miesiąca na miesiąc – niemniej podawane przez nas wartości już od dłuższego czasu utrzymują się na zbliżonym poziomie.

Techniczna strona transakcji

No dobrze, warstwę teoretyczną mamy opisaną. Pora więc przejść do technicznej strony zabezpieczenia przed ryzykiem kursowym.

Kiedy otworzyć kontrakt?

Pierwsza zasadnicza kwestia dotyczy czasu przeprowadzenia całej operacji. Z punktu widzenia zarządzania ryzykiem, najlepiej kontrakt otworzyć dokładnie w chwili powstania ryzyka kursowego. Takie ryzyko zazwyczaj pojawia się, jeszcze zanim założymy samą lokatę.

Przykładowo – 10 lipca zamierzamy założyć lokatę walutową w EUR. W tym celu 9 lipca dokonujemy wymiany polskich złotych na euro. I dokładnie w chwili wpłynięcia na nasz rachunek zakupionych euro powstaje ryzyko niekorzystnych dla nas zmian kursowych.

Jeśli w tym momencie nie otworzymy kontraktu (a zrobimy to dopiero dzień później), wówczas przez całą dobę będziemy eksponowani na wahania kursów (które oczywiście mogą być dla nas zarówno negatywne, bo euro spadnie, jak i pozytywne, jeśli okaże się, że euro podrożało).

Wybór właściwego rodzaju kontraktu

Kiedy ustalimy już moment powstania ryzyka walutowego, pora zająć się faktycznym zabezpieczeniem przed nim. W tym celu logujemy się do systemu transakcyjnego naszego biura maklerskiego i wybieramy interesujący nas kontrakt terminowy. Jeśli chcemy zabezpieczyć się przed wahaniami cen euro – będzie to kontrakt oznaczony kodem FEUR. W przypadku franków będzie to FCHF, kod dla funtów to FGBP, natomiast dla dolarów amerykańskich jest to FUSD.

Żeby jednak nie było tak łatwo, to po wstukaniu w giełdowy system jednego z wymienionych wyżej kodów dla każdego z nich wyświetlą się nam ich cztery warianty (w praktyce jest ich więcej, ale ten aspekt pomijamy). Przykładowo - dla kontraktu na euro (konkretnie jest to kontrakt na kurs pary walutowej euro-polski złoty) jest to odpowiednio: FEURU19, FEURZ19, FEURH20 i FEURM20.

Choć na pierwszy rzut oka wygląda to bardzo enigmatycznie, to w rzeczywistości tak nie jest. Podawane oznaczenia oznaczają po prostu miesiąc i rok obowiązywania kontraktu. Przykładowo – kod FEURZ19 mówi nam, że dany kontrakt jest ważny do grudnia 2019 roku, natomiast FEURM20 obowiązuje do czerwca 2020 roku.

|

Para walutowa |

Kod kontraktu |

Kontrakt wygasający we wrześniu 2019 |

Kontrakt wygasający w grudniu 2019 |

Kontrakt wygasający w marcu 2020 |

Kontrakt wygasający we czerwcu 2020 |

|---|---|---|---|---|---|

|

USD/PLN |

FUSD |

FUSDU19 |

FUSDZ19 |

FUSDH20 |

FUSDM20 |

|

EUR/PLN |

FEUR |

FEURU19 |

FEURZ19 |

FEURH20 |

FEURM20 |

|

CHF/PLN |

FCHF |

FCHFU19 |

FCHFZ19 |

FCHFH20 |

FCHFM20 |

|

GBP/PLN |

FGBP |

FGBPU19 |

FGBPZ19 |

FGBPH20 |

FGBPM20 |

Jeśli chcemy zabezpieczyć lokatę przed ryzykiem walutowym, najlepiej wybrać taki kontrakt, którego data obowiązywania jest nieco dłuższa niż data zakończenia lokaty. Przykładowo – jeśli dziś założymy 6-miesięczną lokatę w walucie euro (czyli taką, która zapadnie w styczniu 2020 roku), to z naszego punktu widzenia najlepiej jest wybrać kontrakt oznaczony jako FEURH20, czyli kończący się w marcu. Otwarcie kontraktu wygasającego szybciej niż data zakończenia z lokaty pozostawi nas z problemem tzw. rolowania. Po prostu w chwili wygaśnięcia jednego kontraktu, w celu zachowania ochrony przed ryzykiem kursowym będziemy musieli otworzyć kolejny. To z kolei wymagać będzie nakładu pracy i kosztów wynikających z prowizji maklerskiej. Z kolei wybór kontraktu wygasającego znacznie później niż data zapadalności lokaty będzie kosztowo nieefektywne z uwagi na szeroki spread transakcyjny (więcej na ten temat w dalszej części tekstu).

W tym miejscu ważna uwaga – nie ma obowiązku posiadania kontraktu aż do marca. Możemy sprzedać go w dowolnym momencie. To o tyle ważne, że w chwili zakończenia lokaty (i wymiany pieniędzy z waluty obcej na polską) ryzyko kursowe znika. I dokładnie w tym momencie powinniśmy zamknąć kontrakt, gdyż jego rola została już spełniona.

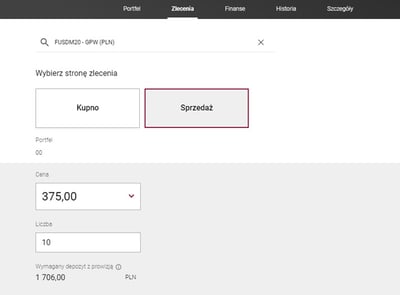

Składamy zlecenie w giełdowym systemie

Kiedy już wiemy, jaki kontrakt powinniśmy wybrać, pora przejść do realizacji zlecenia. Załóżmy, że interesuje nas kontrakt oznaczony kodem FCHFH20. W takim przypadku wybieramy go z listy dostępnych instrumentów, a następnie wpisujemy jego cenę oraz ilość (do kwestii ceny odniesiemy się za chwilę).

Jeśli chodzi o ilość, to wartość otwartej pozycji powinna pokrywać się z tym, jaka jest kwota lokaty. Przykładowo, jeśli deponujemy 10 tys. franków szwajcarskich, powinniśmy otworzyć 10 kontraktów terminowych FCHHM20 (10, ponieważ wartość nominalna każdego kontraktu walutowego notowanego na giełdzie to 1000 jednostek danej waluty). Natomiast przy lokacie w kwocie 50 tys. franków do pozbycia się ryzyka walutowego potrzebne będzie 50 kontraktów.

Ostatni parametr składanego zlecenia to określenie tzw. strony transakcji. W naszym przypadku dokonujemy sprzedaży kontraktów lub - jak to się mówi w giełdowej terminologii – zajmujemy krótką pozycję. To sprawia, że nasza pozycja przyniesie nam zysk wyłącznie w przypadku spadku kursu franka (np. z 3,80 zł do 3,60 zł). Jeśli natomiast kurs wzrośnie – poniesiemy stratę, która jednak zostanie wyrównana poprzez wzrost wartości franków leżących na lokacie.

Uwaga! Jeśli zrobimy odwrotnie, tj. zamiast sprzedać, kupimy kontrakty – tak naprawdę podwoilibyśmy ryzyko kursowe, a spadek franka przyniósłby nam straty. Stracilibyśmy również na samej lokacie.

Po ustaleniu wszystkich parametrów zlecenia klikamy zatwierdź i patrzymy, jak nasza dyspozycja trafia do realizacji. Jeśli wszystko zrobiliśmy poprawnie, na naszym rachunku powinien po chwili pojawić się taki oto zapis: „FCHFH20, liczba pozycji: -10”.

Moment zamknięcia kontraktu

Kontrakt walutowy utrzymujemy otwarty aż do dnia zniknięcia ryzyka walutowego. Najwcześniej będzie to miało miejsce, kiedy pieniądze z lokaty wpłyną na nasz rachunek walutowy, a my dokonamy ich wymiany z waluty obcej na polskie złote. Dopóki tego nie uczynimy, ryzyko cały czas będzie istnieć.

Choć to trochę nieintuicyjne, to w tym momencie powinniśmy zlecić dyspozycję kupna kontraktów, tak aby ich suma na naszym rachunku się wyzerowała (zauważmy, że w całej operacji najpierw dokonujemy sprzedaży kontraktów, a następnie ich odkupienia).

Oczywiście istnieje też wariant, w którym nie dokonujemy wymiany walutowej. Jeśli z lokaty wróciło do nas np. 5050 euro, to możemy te pieniądze zainwestować gdzie indziej, np. na nowej lokacie. Wówczas sugerowalibyśmy pozostawić kontrakt walutowy, gdyż dzięki temu w dalszym ciągu będziemy chronieni przed zmianami kursowymi.

Czasami konieczne będzie jedynie dokonanie rolowania kontraktu. Jest to zabieg polegający na sprzedaży jednego kontraktu (np. z datą wygaśnięcia w marcu 2020 roku) i natychmiastowym otwarciu innego np. obowiązującego do grudnia 2020 roku.

Wycena kontraktu

Cena danego kontraktu walutowego uzależniona jest tak naprawdę od dwóch rzeczy. Pierwszy i najważniejszy element to oczywiście kurs danej waluty. Zupełnie inny będzie kurs kontraktu walutowego na parę dolar-złoty (dolar kosztuje ok. 3,75 zł) i pary funt-złoty (obecny kurs funta to ok. 4,75 zł).

Do tego dochodzi także wartość wynikająca ze wspomnianej wcześniej różnicy między stopami procentowymi oraz okresu ważności danego kontraktu. Przykładowo – przy dzisiejszym kursie franka (3,82 zł), kontrakt oznaczony kodem FCHFU19 (wygasa we wrześniu 2019 roku) kosztuje 3,84 zł. Ale już ten oznaczony jako FCHFM19 (wygasa w czerwcu 2020 roku) wyceniany jest mniej więcej na 3,92 zł.

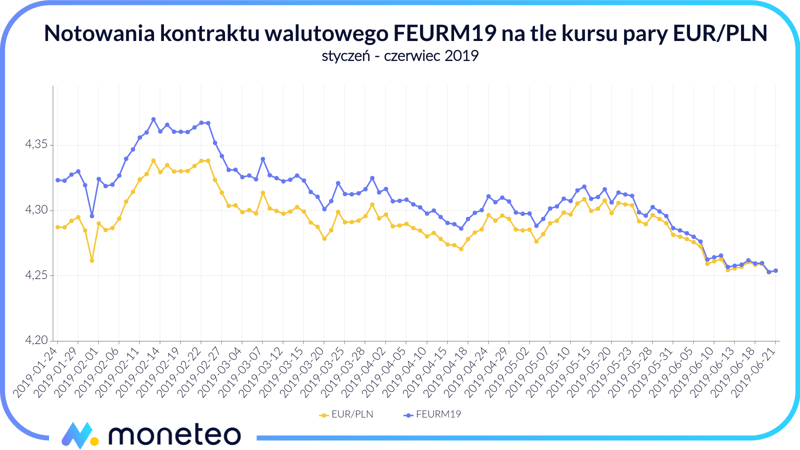

Na powyższej grafice widzimy aktualne oferty kupna i sprzedaży kontraktu terminowego FCHF19. W chwili pisania tego tekstu najlepsza oferta kupna wynosiła 3,82 zł, natomiast sprzedaży 3,83 zł. Jak widzimy, spread, czyli różnica pomiędzy nimi, to niespełna 0,003 zł (dla porównania spread w tabelach bankowych to często ponad 0,15 zł).

Chcąc zabezpieczyć naszą lokatę walutową, interesować będzie nas najlepsza oferta kupna. Jeśli zależy nam na czasie – możemy podać w naszym systemie giełdowym cenę równą tej widniejącej w giełdowym arkuszu. Wówczas zlecenie zostanie zrealizowane „od ręki”. Oczywiście możemy podać też wyższą (korzystniejszą dla nas), ale wówczas będzie trzeba trochę poczekać na chętnego, który zechce ją zaakceptować. Istnieje też ryzyko, że taki w ogóle się nie znajdzie, a zlecenie nie zostanie zrealizowane.

Skąd bierze się ten dodatkowy zysk?

Teraz kilka słów o sprawie nurtującej wielu oszczędzających – skąd właściwie bierze się ten dodatkowy zysk na kontraktach? To, że jest on pochodną różnicy w stopach procentowych, już wiemy. Ale kto go faktycznie wypłaca? Czy jest to bank, biuro maklerskie czy może jeszcze ktoś inny?

W praktyce wygląda to tak, że dla uproszczenia rozliczeń wartość wynikająca z różnicy w stopach procentowych uwzględniana jest już od razu w cenie danego kontraktu terminowego. Innymi słowy – przy aktualnym kursie franka równym 3,80 zł, kontrakt wygasający równo za rok wyceniany będzie na mniej więcej 3,89 zł. Różnica (2,3%) to właśnie efekt różnych stóp procentowych w poszczególnych krajach (w Polsce główna stopa wynosi 1,5%, natomiast w Szwajcarii jest to minus 0,75%). Ale wraz z upływem czasu ta różnica się zaciera. W przypadku kontraktu wygasającego nie za rok, ale za pół roku, będzie to już tylko ok. 4,5 grosza, natomiast dla kontraktu, którego rozliczenie następuje za miesiąc, wyniesie ona niespełna 1 grosz.

Wciąż niejasne? Posłużmy się więc następującym przykładem.

Zakładamy 3-miesięczną lokatę, na którą wpłacamy 1000 euro. Aktualny kurs euro w chwili jej otwarcia to 4,25 zł. W tym samym momencie otwieramy kontrakt walutowy, który wygasa za 3 miesiące. Jego cena to ok. 4,27 zł. Rozważmy teraz trzy scenariusze:

a) Kurs euro w chwili zakończenia lokaty nie zmienia się i nadal wynosi 4,25 zł. W takim przypadku nasze 1000 euro nadal będzie warte 4250 zł. Natomiast kurs kontraktu terminowego obniży się z 4,27 zł do 4,25 zł, tym samym przynosząc nam 20 zł zysku.

b) Kurs euro w chwili zakończenia lokaty spada do 4,10 zł. Wówczas nasze pieniądze w przeliczeniu na polską walutę będą warte 4100 zł. Stratę z nawiązką zrekompensuje nam jednak zysk na kontraktach, których kurs będzie wynosił 4,10 zł (a więc nasz zysk wniesie 170 zł).

c) Kurs euro w chwili zakończenia lokaty rośnie do 4,40 zł. W takim scenariuszu wartość znajdujących się na niej pieniędzy wzrośnie do 4400 zł. Stratę przyniesie nam natomiast kontrakt terminowy, którego kurs zmieni się z 4,27 do 4,40 zł (a więc stracimy 130 zł).

Zauważmy, że niezależnie od scenariusza nasze pieniądze będą warte 4270 zł (+ odsetki), czyli o 20 zł więcej, niż w chwili założenia lokaty.

Zysk dzięki kontraktom CFD

Alternatywą dla kontraktów walutowych notowanych na warszawskiej giełdzie są kontrakty CFD na waluty. Tego typu instrumenty dostępne są w wybranych polskich biurach maklerskich m.in. DM Alior Banku, TMS Brokers czy XTB. W ich przypadku cała procedura zabezpieczania przed ryzykiem wygląda bliźniaczo podobnie, do tej opisanej w niniejszym artykule. Jedyne różnice są takie, że kontrakty CFD nie mają daty zapadalności (możemy mieć je otwarte przez dowolny okres czasu). Poza tym zysk z tytułu stopy procentowej nie jest ukryty w cenie kontraktu, ale ujmuje się go w osobnej pozycji o nazwie “punkty swapowe”.

Ile to kosztuje?

Zabezpieczenie przed ryzykiem walutowym z wykorzystaniem kontraktów terminowych jest bardzo tanim rozwiązaniem. W przypadku pozycji o wartości nominalnej 10 tys. jednostek danej waluty będzie to wydatek nie większy niż 10 zł.

Trzeba jednak zdawać sobie sprawę, że do otwarcia kontraktów potrzebne będzie wniesienie tzw. depozytu zabezpieczającego. Jest to kwota, z której pokrywane będą nasze ewentualne straty (taka strata powstanie w wyniku wzrostu kursu danej waluty, co jednak, tak jak pisaliśmy, zostanie w pełni skompensowane wzrostem wartości pieniędzy trzymanych na lokacie).

Oczywiście po zamknięciu pozycji depozyt jest nam zwracany (z uwzględnieniem powstałych w międzyczasie zmian kursowych), więc nie musimy obawiać się utraty naszych pieniędzy. Jeśli chodzi natomiast o konkretną kwotę takiego depozytu, to zazwyczaj jest to 6-8% wartości otwartej pozycji. A więc dla przykładowej kwoty 10 tys. GBP, będzie to mniej więcej równowartość 600-800 funtów, czyli 3-4 tys. Zł.

Czy to się opłaca?

W poniższej tabeli prezentujemy wybrane oferty lokat walutowych dostępnych na polskim rynku bankowym. Pokazujemy ich nominalne oprocentowanie, a także dodatkowy zysk możliwy do osiągnięcia dzięki wykorzystaniu walutowych kontraktów terminowych.

|

Lokata |

Bank |

Waluta |

Oprocentowanie nominalne |

Zysk dzięki zabezpieczeniu przed ryzykiem kursowym |

Odsetki + zabezpieczenie przed ryzykiem kursowym |

|---|---|---|---|---|---|

|

Lokata Powitalna w EUR |

Getin Bank |

euro |

1,70% |

2,00% |

3,70% |

|

Lokata walutowa |

Citi Handlowy |

dolar |

2,20% |

-0,80% |

1,40% |

|

Lokata walutowa |

Idea Bank |

funt |

0,95% |

1,40% |

2,35% |

|

EKOlokata z Frankiem |

BOŚ Bank |

frank |

1,50% |

2,20% |

3,70% |

Podsumowanie

Choć staraliśmy się napisać ten tekst w najbardziej "przejrzysty” sposób, to zdajemy sobie sprawę, że nie dla każdego może być on w pełni zrozumiały. Dlatego, w ramach podsumowania pokazujemy na realnym przykładzie, krok po kroku, cały proces zabezpieczenia lokaty walutowej przed ryzykiem kursowym.

- Planujemy założyć 6-miesięczną Lokatę Walutową oferowaną przez Idea Bank (z oprocentowaniem 0,85%). Kwota, jaką zamierzamy zdeponować, to 10 tys. GBP.

- Dokonujemy wymiany złotych na funty po kursie 4,75 zł. Na ten cel wydajemy 47 500 zł.

- Natychmiast po dokonaniu wymiany dokonujemy sprzedaży 10 kontraktów terminowych oznaczonych kodem FGBPZ19 (kontrakt z datą wygaśnięcia w grudniu). Aktualna cena kontraktu to 4,78 zł. W tym momencie pozbywamy się ryzyka kursowego. Zapewniamy sobie także dodatkowy zarobek wynikający z różnic w stopach procentowych.

- Kolejnego dnia po wymianie pieniędzy wpłacamy je na rachunek lokaty.

- Po upływie 6 miesięcy (załóżmy, że jest to połowa grudnia 2019 roku) kurs funta spada do 4,50 zł. Lokata się kończy i wraz z odsetkami trafia do nas 10 035 funtów (10 tys. kapitału + 35 funtów odsetek). Otrzymane pieniądze natychmiast wymieniamy na polskie złote. W efekcie otrzymujemy 45 160 zł.

- Natychmiast po dokonaniu wymiany zamykamy pozycję na kontraktach FGBPZ19 (czyli dokonujemy ich odkupienia). Obecny w chwili zamknięcia kurs kontraktów to 4,501 zł. Przekłada się to na nasz zysk w wysokości 2784 zł (już po uwzględnieniu prowizji maklerskich).

- Po zsumowaniu kwoty zarobionej na kontraktach i uzyskanych z wymiany funtów na złote otrzymujemy 47944 zł. Jest to o 444 zł więcej niż w chwili otwarcia lokaty.

Komentarze

(0)