Już nasi prapradziadkowie wiedzieli, że nie ma zysku bez ryzyka. W latach 60. ubiegłego wieku tę starą prawdę w modelowy sposób przedstawiła grupa amerykańskich ekonomistów, w której skład wchodził m.in. późniejszy noblista William Sharpe (w rzeczywistości mówi się raczej nie o grupie, ale o czwórce niezależnie pracujących badaczy, którzy mniej więcej w tym samym czasie doszli do podobnych wniosków).

Opracowany przez nich wzór stawia sprawę jasno – im wyższy zysk chcemy osiągnąć, tym wyższe ryzyko, że ta sztuka się nie powiedzie. Jedynie tzw. instrument wolny od ryzyka, za który uchodzić mogą m.in. lokaty bankowe i obligacje, jest pozbawiony tej niepewności.

Im wyższy zysk, tym wyższe ryzyko

Rzecz w tym, że zysk oferowany przez tego typu instrumenty ciężko nazwać atrakcyjnym. W obecnych realiach ekonomicznych (rekordowo niskie stopy procentowe) jest to ok. 2-3% w skali roku. Jeśli celujemy w więcej musimy kupić bardziej ryzykowne instrumenty, gdzie nasz zysk nie jest już gwarantowany.

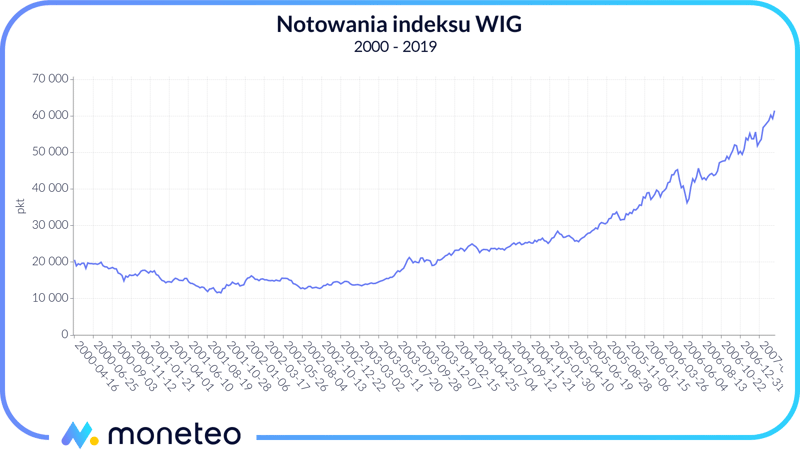

Za przykład niech posłużą nam akcje. Jest to klasa aktywów, który historycznie patrząc, przynosiła inwestorom ok. 6% zysku rocznie (wartość dla indeksu giełdowego WIG za okres ostatnich 20 lat). Jest to jednak wyłącznie średnia. Bywały lata, kiedy główny indeks polskiej giełdy pozwalał zarobić ponad 20% (np. 2016 rok) Ale były też i takie, kiedy akcje znacznie traciły na wartości (jak np. w 2008 czy 2011 roku). I choć końcowy efekt takiej inwestycji okazał się znacznie lepszy niż w przypadku lokat czy obligacji (w tym samym czasie dały zarobić aż 2-krotnie mniej), to jednak odbyło się to przy bardzo dużej zmienności.

W naszych rozważaniach możemy pójść jeszcze o krok dalej i przyjrzeć się popularnym kryptowalutom. W ostatnich latach ich posiadacze mogli osiągnąć krociowe zyski (od 2017 roku kurs Bitcoina, czyli najpopularniejszej z cyfrowych walut, wzrósł z kilkuset do ponad 8 tys. dolarów). Z drugiej jednak strony ryzyko takiej inwestycji było olbrzymie. Dość powiedzieć, że po wyśmienitym 2017 roku, 12 miesięcy później obserwowaliśmy 60-80% (!) spadki cen najpopularniejszych kryptowalut.

Zaklinanie rzeczywistości

Powyższe przykłady wyraźnie pokazują, że wraz z potencjalnym zyskiem, jaki może przynieść dana inwestycja, rośnie również jej ryzyko. Stąd mówienie o stuprocentowo bezpiecznym instrumencie, pozwalającym zarobić 15-20%, jest zwykłym zaklinaniem rzeczywistości. Niestety, wiele osób nie zdaje sobie z tego sprawy. Kiedy ktoś oferuje im zarobek znacznie przekraczający rentowność lokat czy obligacji, górę nad ich rozsądkiem bierze żądza szybkiego wzbogacenia.

Przykłady tego typu pułapek można mnożyć. Wiosną tego roku w tekście dotyczącym polskich parabanków pisaliśmy m.in. o oszustwach Pozabankowego Centrum Finansowego oraz spółki Pożyczka Gotówkowa. Wymienione firmy „złapały” ponad 70 tys. klientów, którzy powierzyli im blisko 200 mln zł. Na jeszcze większą skalę nieuczciwy proceder prowadziła niesławna piramida finansowa Amber Gold, która dokonała oszustw na ponad 800 mln zł.

Jak wykryć oszusta?

Tymczasem wystarczyła prosta refleksja, aby uchronić się przed stratą. Skoro ktoś szukający pieniędzy na swój biznes może zaciągnąć w banku kredyt na 6-8%, to z jakiego powodu zamiast tego miałby pożyczać pieniądze od nas na dwukrotnie wyższy procent? Odpowiedź jest prosta – taka nieuczciwa osoba lub firma wcale nie ma zamiaru płacić nam ani grosza.

Może więc obiecać w zasadzie dowolną kwotę, a następnie rozłożyć swoją sieć i zacząć łapać w nią niczego nieświadomych klientów. W przypadku kredytu taka strategia z miejsca spaliłaby na panewce. Przed uruchomieniem finansowania bank wnikliwie sprawdziłby kondycję finansową firmy i natychmiast odkrył jej prawdziwe intencje. Zwykły Kowalski – często osoba bez finansowego wykształcenia - takich możliwości zwyczajnie nie ma.

Pozory uczciwości

Niestety, czasami identyfikacja oszustwa wcale nie jest taka prosta. Za przykład niech posłużą towarzystwa finansowe oferujące popularne polisolokaty. Na pierwszy rzut oka cały biznes wyglądał zupełnie w porządku. Firmy oferujące tego typu produkty działały pod nadzorem Komisji Nadzoru Finansowego, co przynajmniej teoretycznie gwarantowało ich uczciwość.

Kiedy jednak przyszło co do czego, okazało się, że umowy polisolokat skonstruowane są w skrajnie niekorzystny dla klientów sposób. Jeśli któryś z nich chciał zakończyć swoją inwestycję przed czasem płacił gigantyczne, sięgające kilkudziesięciu procent prowizje (dla porównania – w przypadku tradycyjnych lokat tracimy co najwyżej naliczone odsetki).

Po stronie oszukanych klientów wystąpił m.in. Rzecznik Finansowy, a KNF nałożyła jeszcze liczne kary finansowe. Niezależnie od tego sądowe sprawy ciągnąć się będą jeszcze latami. Walka idzie o zbyt dużą stawkę, aby firmy oferujące polisolokaty wycofały się z niej walkowerem.

Oczywiście polisolokaty to nie jedyny przypadek nadużycia, z podobnymi przypadkami mieliśmy w ostatnim czasie m.in. w przypadku kredytów hipotecznych we frankach, handlu na rynku forex czy inwestycji w kryptowaluty.

Ryzyko niejedno ma imię

Jak więc widać, ryzyko może przyjmować różne oblicza. Pół biedy, jeśli przed rozpoczęciem inwestycji jest ono jasno zdefiniowane. Przykładowo – jeśli zdecydujemy się na kupno akcji, przez dokonaniem transakcji nasz makler dokładnie poinformuje nas o obowiązujących zagrożeniach. Identycznie jest w przypadku debiutów giełdowych (tzw. IPO), gdzie lista rzeczy, które mogą pójść nie tak, jest dokładnie wyszczególniona w prospekcie emisyjnym. Problem zaczyna się jednak, kiedy nikt nie mówi nam o potencjalnych zagrożeniach. W przypadku wspomnianego Amber Gold mieliśmy tylko jedną stronę medalu – “gwarancję” kilkunastoprocentowego zysku. O ryzyku nikt nic nie mówił.

Podsumowując, jeśli ktoś składa nam atrakcyjną propozycję inwestycyjną, radzimy przede wszystkim zastanowić się, dlaczego nie skorzystał on z alternatywnych, tańszych źródeł zdobycia pieniędzy. W końcu mając do wyboru tani kredyt bankowy i drogą pożyczkę prywatną, raczej niewielu wybierze tę drugą. Stąd przed zawarciem umowy zawsze warto zapytać, skąd firma ma zamiar zdobyć pieniądze na spłatę zaciągniętych długów. Jeśli natomiast jakiś szczegół wyda nam się niejasny – skonsultujmy sprawę z prawnikiem bądź doradcą finansowym. Zawsze możemy też skorzystać z pomocy urzędów regulacyjnych (UOKiK-u czy KNF-u) oraz poprosić o poradę Rzecznika Finansowego.

Postępując w ten sposób, zmniejszamy szanse, że padniemy ofiarą oszusta. A że przepadnie nam z tego powodu szansa na wysoki zarobek? No cóż – czasem lepiej osiągnąć niewielki, ale pewny zysk, niż latami ciągać się po sądach w dochodzeniu swoich pieniędzy. Za ostrzeżenie niech posłuży nam przykład klientów Amber Gold, którzy po blisko siedmiu latach procesów mają szansę odzyskać raptem 10-15% zainwestowanych środków. A miało być tak pięknie…

Komentarze

(0)