W artykule wyliczamy najczęstsze przyczyny sporów z bankami, tłumacząc jakie mogą być ich przyczyny.

Główna przyczyna sporów - za niskie oprocentowanie

3% na trzymiesięcznej lokacie terminowej lub 2,5% przez cztery miesiące na koncie oszczędnościowym. Brzmi nieźle? I właśnie dlatego wiele osób niezaznajomionych z rynkiem bankowym daje skusić na tego typu oferty. A kiedy przychodzi do końcowego rozliczenia, czuje się mocno oszukana. Dlaczego?

Wszystko przez niewystarczająco czytelny sposób, w jaki banki prezentują oprocentowanie swoich produktów. Prosta logika podpowiada bowiem, że jeśli wpłacimy np. 1 tys. zł na trzymiesięczną lokatę z oprocentowaniem rzędu 3%, to po jej zakończeniu nasz zysk wyniesie równe 30 zł. Niestety, dla naszych portfeli tak to nie działa. Oprocentowanie lokat i kont oszczędnościowych praktycznie zawsze prezentowane jest bowiem w skali roku, a nie w skali trwania inwestycji.

W praktyce oznacza to, że po trzech miesiącach oszczędzania, zysk z takiej inwestycji wyniesie zaledwie 0,75%, czyli 7,5 zł. Nic dziwnego, że osoba, która nie zna tej zasady, może czuć, że bank nie gra z nią fair – wszak oczekiwała aż cztery razy wyższego zysku niż faktycznie osiągnęła!

W poniższej tabeli prezentujemy wyliczenie zysku dla lokaty z tym samym oprocentowaniem, ale z innym okresem trwania.

|

Czas trwania lokaty |

Zysk brutto z lokaty |

Oprocentowanie lokaty (w skali trwania inwestycji) |

Oprocentowanie lokaty (w skali roku) |

|---|---|---|---|

|

1 miesiąc |

2,50 zł |

0,25% |

3,00% |

|

3 miesiące |

7,50 zł |

0,75% |

3,00% |

|

6 miesięcy |

15,00 zł |

1,50% |

3,00% |

|

12 miesięcy |

30,00 zł |

3,00% |

3,00% |

Lepsza porównywalność ofert

Dlaczego banki postępują w ten sposób? Chodzi tu przede wszystkim o to, aby poszczególne oferty można było ze sobą w prosty i szybki sposób porównać. Gdybyśmy bowiem zestawili ze sobą np. lokatę 1-miesięczną i 6-miesięczną, wyliczenie która z nich oferuje wyższe oprocentowanie byłoby bardzo czasochłonnym zadaniem. A tak wystarczy jeden rzut oka, aby wiedzieć, która z nich pozwala na większy zarobek.

Wyjątki od reguły

Ale uwaga – to, że coś jest regułą nie oznacza, że będzie stosowane zawsze. Dobrym przykładem jest Plus Bank i jego Lokata dynamicznie rosnąca. Depozyt założymy na okresie 21-miesięcy, a oferowane oprocentowanie to 3,37%, ale nie w skali roku, a w skali całego czasu trwania inwestycji. To sprawia, że zanim będziemy mogli porównać ją z konkurencyjnym ofertami, będzie trzeba dokonać stosownych obliczeń w arkuszu kalkulacyjnym. Dla Waszej wygody w naszym serwisie zrobiliśmy to już za Was – oprocentowanie wszystkich lokat, które znajdują się w naszym rankingu prezentowane jest w skali roku.

Kto płaci podatek Belki?

Druga najczęściej zgłaszana skarga rozbija się o podatek od zysków kapitałowych, czyli popularną „Belkę”. Część osób nie zdaje sobie sprawy z jego istnienia, a następnie dziwi się, dlaczego zarobione odsetki są o blisko 1/5 niższe, niż te, których się spodziewali. W związku z tym należy wyjaśnić, że bank po zakończeniu lokaty odprowadza podatek „Belki” w imieniu swoich klientów, wypłacając im odsetki w kwocie netto.

Stąd jeśli np. założymy 12-miesięczną lokatę z oprocentowaniem 3% rocznie i wpłacimy na nią 1000 zł, to po roku oszczędzania nasz zysk wyniesie nie 30 zł, ale tylko 24,30 zł. Różnica to właśnie należny fiskusowi podatek.

|

Kwota lokaty |

Zysk brutto z lokaty |

Podatek „Belki” |

Odsetki, jakie otrzyma posiadacz lokaty |

|---|---|---|---|

|

1000 zł |

30,00 zł |

5,70 zł |

24,30 zł |

|

5000 zł |

150,00 zł |

28,50 zł |

121,50 zł |

|

10 000 zł |

300,00 zł |

57,00 zł |

243,00 zł |

|

20 000 zł |

600,00 zł |

114,00 zł |

486,00 zł |

|

50 000 zł |

1 500,00 zł |

285,00 zł |

1 215,00 zł |

Kapitalizacja

Jeśli chodzi o główne powody konfliktów pomiędzy posiadaczami lokat a oferującymi je bankami, to warte wymienienia jest także błędne rozumienie pojęcia „kapitalizacji”. Mniej biegłym wyjaśniamy, że kapitalizacja określa okres, po jakim odsetki dopisywane są do rachunku lokaty. Niestety, część klientów błędnie intepretuje to pojęcie, spodziewając się, że jest to okres, po którym bank wypłaci im należne odsetki.

Przykładowo, jeśli dana lokata ma okres kapitalizacji wynoszący trzy miesiące, to tacy nieświadomi klienci spodziewają się, że po upływie tego czasu na ich koncie znajdą się odsetki za pierwszy kwartał oszczędzania. Tymczasem to, czego oczekują, określa się mianem „płatności odsetkowej” i jest charakterystyczne wyłącznie dla lokat rentierskich. W przypadku tradycyjnych lokat terminowych wypłata odsetek ma miejsce dopiero po jej zakończeniu.

Przedwczesne zerwanie lokaty

Utrata odsetek przy przedwczesnym zerwaniu lokaty to dość często pojawiająca się przyczyna sporów i skarg ze strony klientów. I co warte podkreślenia – praktycznie zawsze wynika ona z ich niewiedzy i nieuwagi! Najczęściej efektem jest właśnie utrata części lub całości naliczonych do tego momentu odsetek.

Banki w swoich ofertach mają obowiązek wyraźnego poinformowania o tym co dzieje się w przypadku wycofania pieniędzy lokaty przed jej zakończeniem. Niestety, sporo klientów tych informacji nie czyta i potem dziwi się, że np. po kilku miesiącach oszczędzania wrócił do nich wyłącznie zainwestowany kapitał, a odsetki zatrzymał bank. Aby uniknąć takich niemiłych niespodzianek rekomendujemy, aby przed wybraniem danej oferty zawsze dokładnie czytać jakie są warunki jej zerwania. Tego typu informację znajdziesz także w naszym rankingu najlepszych lokat bankowych.

Odnawialność lokaty

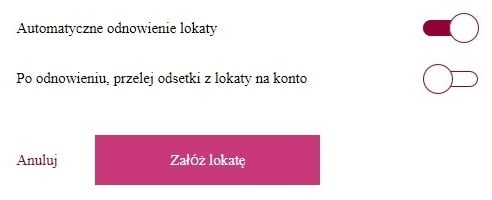

- Bank zawłaszczył moje pieniądze! – da się czasami przeczytać na internetowych forach czy w otrzymywanych od Was wiadomościach. Brzmi bardzo groźnie, jednak po zapoznaniu się ze szczegółami sprawy okazuje się, że powód jest z reguły prozaiczny. Chodzi tu o włączoną odnawialność lokaty. I tak – klient, który spodziewał się, że po zakończeniu okresu oszczędzania otrzyma zwrot ulokowanych pieniędzy na konto – loguje się do bankowości internetowej i widzi, że na jego rachunek osobisty nie było żadnego wpływu.

Nie było, bo być nie mogło. Odnawialność lokaty sprawia bowiem, że po jej zakończeniu, depozyt jest niejako „restartowany”. Na szczęście taką odnowioną lokatę można w dowolnym momencie zerwać, a środki wrócą na nasz rachunek bankowy. Swoją drogą wiele banków przed otwarciem depozytu pozwala swoim klientom na samodzielne ustalenie, co ma się stać z ich pieniędzmi po zakończeniu okresu umownego. Przykładowo – w Alior Banku można wybrać nie tylko funkcję „automatycznego odnowienia lokaty”, ale również określić co ma dziać się z zarobionymi odsetkami.

Jak mam odzyskać swoje pieniądze?

A teraz coś o wiele poważniejszego, niż utrata naliczonych odsetek czy brak wiedzy na temat sposobu wyliczania oprocentowania lokat. Mowa o ewentualnym bankructwie banku, w którym trzymamy swoje oszczędności. Wprawdzie w ciągu ostatnich kilkunastu lat nie upadł żaden bank komercyjny, ale w przypadku popularnych SKOK-ów miało to miejsce ponad dziesięciokrotnie. Co robić w takiej sytuacji? Jeśli suma ulokowanych środków nie przekraczała równowartości 100 tys. euro (ok. 430 tys. zł) – nie ma powodów do paniki. Zarówno banki, jak i SKOK-i objęte są gwarancjami ze strony BFG, który szybko zwróci nam zdeponowane pieniądze.

Niestety zdarzało się nam otrzymywać wiadomości od zdesperowanych klientów, którzy powierzyli danej instytucji znacznie większe pieniądze. Co wtedy? Niestety, nadwyżki ponad kwotę gwarancji nie da się tak prosto odzyskać. Wprawdzie jest to możliwe np. na drodze sprzedaży masy majątkowej pozostawionej przez upadły bank lub SKOK - jednak praktyka pokazuje, że taki bankrut zamiast majątku ma już zazwyczaj tylko same długi i praktycznie nic nie da się robić. Aby zapobiegać takim sytuacjom, radzimy, byś swój majątek podzielił między kilka różnych instytucji tak, aby w żadnej z nich nie znajdowało się więcej niż gwarantowane 100 tys. euro.

Dowiedz się więcej na temat Bankowego Systemu Gwarancyjnego.

Spory klientów z bakami – winna przede wszystkim niewiedza

Jak pokazuje bankowa praktyka, spory na linii posiadacz lokaty – bank, wynikają głównie z niewiedzy tych pierwszych. Klienci źle interpretują podawane przez banki oprocentowanie, a także nie zdają sobie sprawy o istnieniu podatku „Belki”. Cześć z nich myli także pojęcia „płatność odsetkowa” i „kapitalizacja”, spodziewając się, że bank będzie regularnie wypłacał im odsetki w trakcie trwania lokaty. Natomiast nieczytanie bankowych regulaminów sprawia, że przy zerwaniu lokaty lub jej odnowieniu klienci ze zdziwieniem pytają „gdzie są moje pieniądze”, z góry podejrzewając banki o nieuczciwe praktyki. A kiedy do tego doda się jeszcze brak świadomości na temat tego, że nie wszystkie środki trzymane w banku są w 100% gwarantowane, pole to skarg i zastrzeżeń zrobi się naprawdę spore.

W związku z tym w naszym portalu staramy się Was edukować i informować o ewentualnych „punktach zapalnych”. Mamy nadzieję, że dzięki naszym poradnikom i analizom zdobędziecie właściwą wiedzę na temat produktów oszczędnościowych. W efekcie warunki poszczególnych ofert będą dla was jasne i zrozumiałe, a posiadane oszczędności - nieustannie zyskiwać na wartości.

Komentarze

(0)