Jedna z podstawowych zasad prowadzenia biznesu mówi, że im dłuższy horyzont zdarzeń, tym wyższe ryzyko. Bardzo dobrze widać to chociażby na rynku obligacji. Jeśli państwo czy przedsiębiorstwo planuje pozyskać w ten sposób finansowanie, to im dalszy termin przyszłej spłaty, tym wyższe oprocentowanie musi zaproponować. Jeśli tego nie zrobi – inwestorzy po prostu nie będą chętni do robienia z nim interesów.

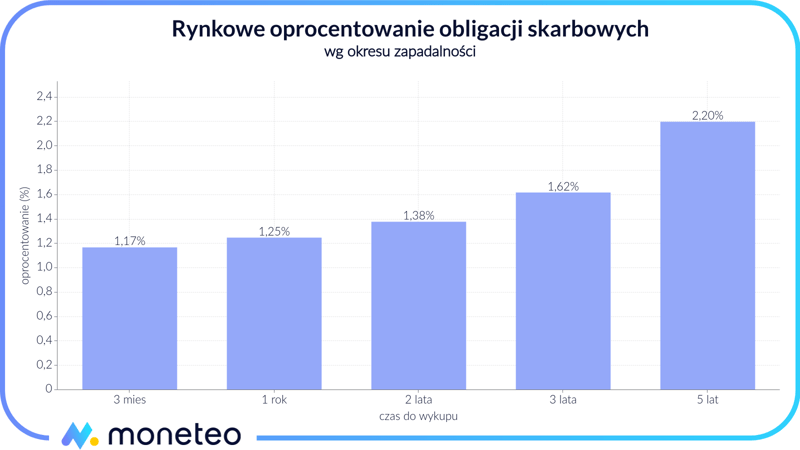

W końcu ryzyko, że np. w terminie trzech miesięcy coś pójdzie nie tak, jest znacznie niższe niż to, że sprawy skomplikują się na przestrzeni, powiedzmy, pięciu lat. I właśnie dlatego oprocentowanie polskich „skarbówek” z 3-miesięcznym terminem zapadalności to niespełna 1,20%, a w przypadku „pięciolatek” rentowność przekracza 2,20%. Gdyby nie ta różnica, powierzanie państwu swoich oszczędności na pięcioletni okres czasu byłoby bezsensowne.

Im dłuższy okres, tym wyższe oprocentowanie

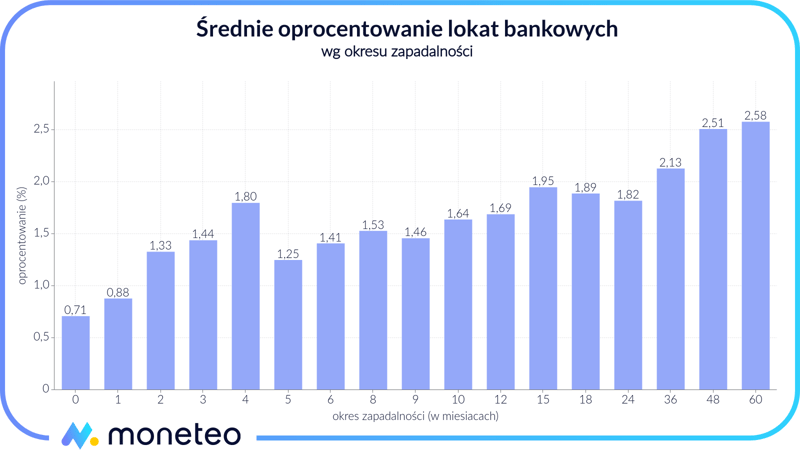

Podobna zależność widoczna jest w przypadku lokat terminowych. Tutaj także im dłuższy termin zapadalności, tym wyższe oprocentowanie. I tak – w przypadku depozytów 4-letnich średni zysk, na jaki można liczyć, wynosi aż 2,50%, a w przypadku grupy lokat 5-letnich średnia to prawie 2,60%.

Z punktu widzenia oszczędzającego korzystanie z takiej oferty niesie jednak pewne ryzyko. W cztero- czy pięcioletnim horyzoncie istnieje bowiem zagrożenie, że z jakiegoś powodu będziemy musieli przedwcześnie wycofać swoje pieniądze. A to niestety, jak pokazuje rynkowa praktyka, prawie zawsze kończy się utratą wszystkich naliczonych w międzyczasie odsetek (jeden z wyjątków, który częściowo chroni przed takim scenariuszem, to EKOlokata 5 na 5 w BOŚ-Banku;).

Nagroda za długoterminowe lokowanie kapitału

Nie powinniśmy jednak posądzać bankowców o to, że celowo kuszą klientów wieloletnimi umowami, mając nadzieję, że ci zerwą je przed terminem i stracą przez to cały należny im zarobek. W branży obowiązuje bowiem uniwersalna zasada, aby zamieniać długoterminowe zobowiązania na krótkoterminowe należności.

Mówiąc prościej – bankom zależy, aby raz wpłacone do nich pieniądze pozostały zdeponowane przez możliwie długi czas. Mając źródło takiego stabilnego finansowania, mogą spokojnie skupiać się na prowadzeniu swojej akcji kredytowej, czyli udzielać pożyczek konsumpcyjnych i wydawać karty kredytowe (kredyty hipoteczne to nieco inna historia). Ale żeby klientom nie przyszło do głowy przedwczesne zabieranie swoich pieniędzy (co może nieźle namieszać bankowcom w biznesie), nagrodą musi być wyższy zysk z lokaty.

Krótkoterminowe lokaty promocyjne

Od tej reguły jest jednak jeden wyjątek – promocyjne lokaty 3-4 miesięczne. W tej grupie depozytów średnie oprocentowanie wynosi 1,80%, a w przypadku najlepszych ofert jest to ponad 3% (przeczytaj analizę Nest Lokaty Witaj, na której zarobisz aż 4%). Dla porównania, średnia dla lokat 5-miesięcznych jest już o rząd wielkości niższa i wynosi niewiele ponad 1%. O co więc w tym chodzi? Przecież jeszcze przed chwilą pisaliśmy, że im dłuższy okres oszczędzania, tym odsetki powinny być większe.

Ten ewenement to przede wszystkim efekt pracy bankowych marketingowców. Aby przyciągnąć do siebie nowych klientów, proponują im po prostu superatrakcyjne warunki na lokatach, licząc, że ten jednorazowy epizod przełoży się na dalszą współpracę. Sęk w tym, że po zakończeniu takiej promocyjnej lokaty kolejne depozyty będą oferowane już na standardowych warunkach. Jeśli pominie się oferty skierowane wyłącznie do nowych klientów, średnie oprocentowanie lokat kwartalnych spadnie poniżej 1,50%.

Swoją drogą, dla finansów banków taki jednorazowy depozyt na 3% czy 4% nie stanowi zbyt wielkiego obciążenia. Raz, że mówimy tutaj o lokacie 3-miesięcznej, a dwa, że z reguły na taką promocyjną lokatę wpłacić można dziesięć, góra dwadzieścia tysięcy złotych. W efekcie w porównaniu do rynkowej średniej bank dokłada od siebie co najwyżej kilka-kilkadziesiąt złotych. W zamian zyskuje jednak pełne prawo do kuszenia klientów wielkimi banerami w stylu „wpłać do nas pieniądze i zarób na lokacie ekstra 4%” (dla porównania – na promocjach kont osobistych czy kart kredytowych oferowane nagrody sięgają kilkuset złotych, a więc jest to znacznie wyższy koszt;).

Naszym zdaniem

Jak więc wobec tego wszystkiego powinien zachować się rozsądny oszczędzający?

Jeśli posiadasz odpowiednio dużo czasu, możesz np. regularnie monitorować nasze rankingi w poszukiwaniu najlepszych lokat. W takim przypadku po zakończeniu jednego promocyjnego depozytu z łatwością znajdziesz inny – równie atrakcyjny.

Natomiast jeśli chcesz ulokować swoje oszczędności „raz a dobrze”, wówczas w pierwszej kolejności skieruj swój wzrok na lokaty długoterminowe. W tym drugim przypadku mamy jednak małe zastrzeżenie – z uwagi na ryzyko zmian stóp procentowych warto rozważyć także lokaty o zmiennym oprocentowaniu.

Komentarze

(0)