Przewodnik po rankingu

Jak tworzymy nasz ranking lokat bankowych?

Nasz ranking depozytów bankowych sporządziliśmy, korzystając ze szczegółowo opracowanych zasad metodologicznych. Analitycy Moneteo.com (wcześniej NajlepszeLokaty.pl) codziennie weryfikują aktualność danych, biorąc pod uwagę kilka kwestii.

Przede wszystkim banki komercyjne

Monitorujemy oferty wszystkich banków komercyjnych w Polsce, dzięki czemu masz pewność, że żadna dobra lokata oszczędnościowa nie ujdzie Twojej uwadze. Prezentujemy także ciekawsze propozycje depozytów z banków spółdzielczych. Nasz aktualny ranking lokat prezentuje prawie 300 ofert depozytowych oferowanych przez blisko 20 instytucji bankowych i pozwala odpowiedzieć sobie na pytanie “Który bank ma najwyższe oprocentowanie lokat?”.

Stałe oprocentowanie

Bierzemy pod uwagę jedynie lokaty oszczędnościowe ze stałym oprocentowaniem. W ich przypadku zysk z odsetek może być określony jeszcze przed otwarciem depozytu (zobacz też ranking lokat o zmiennym oprocentowaniu). Sprawdź również, jak obliczyć zysk z lokaty.

Proste zasady

Uwzględniamy jedynie lokaty terminowe o przejrzystych zasadach. Oznacza to, że w tym rankingu nie znajdziesz lokat strukturyzowanych, które są narażone na ryzyko inwestycyjne.

Dla klientów indywidualnych

Prezentujemy wyłącznie oferty dedykowane osobom fizycznym. Przeglądając nasz ranking, nie musisz więc obawiać się, że bank nie pozwoli Ci na zdeponowanie pieniędzy, gdyż nie znajdujesz się w odpowiedniej grupie docelowej (jeśli jesteś zainteresowany tematem lokat firmowych, sprawdź ranking depozytów dla przedsiębiorców).

Bezpieczeństwo i ryzyko inwestycyjne

W naszym zestawieniu prezentujemy wyłącznie lokaty bankowe oferowane przez instytucje finansowe objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG) lub ich europejskie odpowiedniki. Dzięki temu masz pewność, że Twoje środki są bezpieczne, nawet w przypadku mało prawdopodobnego zdarzenia takiego jak bankructwo banku. BFG zwróci Ci środki do maksymalnej kwoty równowartości 100 tys. euro (ok. 450 tys. zł). Jeśli masz większe oszczędności, warto sprawdzić kondycję finansową danego banku. Więcej informacji na temat działania BFG znajdziesz na ich oficjalnej stronie.

Lokaty bankowe i obligacje skarbowe są jednymi z najbezpieczniejszych sposobów na pomnażanie oszczędności i ochronę ich przed inflacją. Stałe oprocentowanie lokaty pozwala dokładnie określić przewidywany zysk, a korzystając z kalkulatora lokat, możesz łatwo go obliczyć.

Co znajdziesz w naszym zestawieniu lokat?

Każdą lokatę w rankingu prezentujemy w ten sam sposób. Pokazujemy przede wszystkim oprocentowanie depozytu (w skali roku, co zapewnia porównywalność z ofertami o innym okresie zapadalności), czas jego trwania oraz kwotę minimalną i maksymalną, dla której możesz założyć lokatę.

Oprócz tego wskazujemy również na dodatkowe parametry, które mogą być ważne przy wyborze konkretnej oferty, na przykład wymóg posiadania konta osobistego w danym banku, status klienta (nowy/obecny), rodzaj środków (lokata dla nowych środków/dla wszystkich środków), sposób odnawiania depozytu i warunki zerwania lokaty w banku (ten ostatni element będzie szczególnie istotny, jeśli nie mamy pewności, czy uda się nam utrzymać otwarty depozyt do dnia jego zapadalności).

Jaką lokatę warto wybrać, czyli o czym pamiętać przy wyborze lokaty oszczędnościowej?

Najkorzystniejsza lokata powinna uwzględniać Twoją sytuację finansową, skłonność do założenia (lub nie) konta w danym banku, preferowany czas lokowania środków itp. Zanim podejmiesz decyzję o założeniu depozytu, zwróć uwagę, że najlepsze lokaty zestawiamy w rankingu i sprawdzamy w naszych analizach.

Oprocentowanie nominalne

Aby łatwiej było porównywać oferty, oprocentowanie lokat podaje się w skali roku. Oznacza to, że podaną stawkę otrzymalibyśmy, gdyby depozyt trwał pełne 12 miesięcy, zatem dla lokat na krótsze okresy realne oprocentowanie będzie niższe (przykładowo, jeśli oprocentowanie w skali roku to 4%, to dla lokaty kwartalnej wyniesie ono tylko 1%). Podobnie rzecz ma się z podatkiem “Belki” - we wszystkich zestawieniach czy tabelach oprocentowanie nie uwzględnia tego podatku, warto zatem pamiętać, że realnie nasz zysk będzie niższy (aktualna stawka podatku od zysków kapitałowych wynosi 19%; podatek pobierany jest w naszym imieniu przez bank, który wypłaca nam kwotę netto).

Dodatkowe produkty

W naszym rankingu jednym z parametrów jest konieczność posiadania konta osobistego w danym banku. Sprawdź, czy wybrana przez Ciebie lokata wymaga założenia konta (rachunku osobistego, ROR), a jeśli tak, to na jakich warunkach. Może się zdarzyć, że wymagane konto obciążone jest obowiązkowymi opłatami i aby ich uniknąć, trzeba wykazać się określoną aktywnością. Jeśli jesteś w stanie spełnić takie warunki, aby skorzystać z lokaty, to dobrze. W przeciwnym razie wybierz depozyt bez konieczności zakładania rachunku w banku.

Jeśli nie masz jeszcze konta osobistego i zastanawiasz się, jak wygląda proces jego otwierania, sprawdź nasz poradnik: jak założyć konto w banku krok po kroku. A jeśli nie chcesz otwierać rachunku, rozważ lokaty bez konieczności posiadania konta.

Odnawialność lokaty

To popularny haczyk na oszczędzających. Większość znanych nam lokat odnawia się automatycznie, czyli po zakończeniu okresu umownego bank zakłada nowy depozyt – niestety już na gorszych warunkach. Jeśli nie chcesz, aby Twoje pieniądze były objęte niższym oprocentowaniem, sprawdź parametr odnawialności przed założeniem lokaty lub zmień go w odpowiednim momencie.

Zerwanie depozytu przed terminem

Czasem może się zdarzyć, że pilnie będziemy potrzebowali gotówki, a nasza lokata kończy się dopiero za kilka - kilkanaście miesięcy. Możemy wtedy zlikwidować depozyt, ale za cenę utraty odsetek; to najczęściej stosowana praktyka w bankach. Zwróć uwagę na to, czy przy wybranej przez Ciebie lokacie otrzymasz całość lub część odsetek w wypadku zerwania.

Kapitalizacja lokaty

Element, który ma szczególne znacznie w przypadku lokat długoterminowych. Dzięki kapitalizacji wartość nominalna, czyli innymi słowy podstawa do naliczenia odsetek, ulega zwiększeniu. Jeśli więc lokata kapitalizowana jest często, w końcowym rozrachunku nasz zysk będzie wyższy niż w przypadku, w którym kapitalizacja odsetek następuje rzadziej (np. tylko na zakończenie okresu oszczędzania).

Oprocentowanie lokat w bankach – jak porównywać poszczególne oferty?

Nasz ranking działa również jako porównywarka lokat. W tym celu wybierz filtry dopasowane do Twoich preferencji (np. kwota, okres depozytu), a otrzymasz dopasowane wyniki wyszukiwania. Jeśli wahasz się między kilkoma propozycjami, możesz wtedy zestawić ze sobą poszczególne parametry, aby wybrać lepszą ofertę. Z porównywarki lokat możesz również korzystać niezależnie i przeglądać depozyty o wskazanych parametrach – dla określonej kwoty i czasu trwania, tylko oferty bez zakładania konta, a także propozycje z konkretnych banków.

Depozyty terminowe z najwyższym oprocentowaniem w naszym rankingu

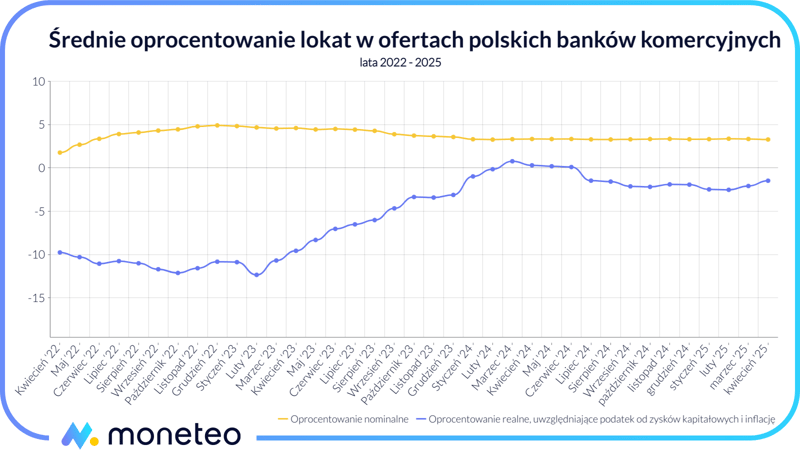

Nasz ranking prezentuje najlepsze lokaty bankowe, warto zatem w tym miejscu wspomnieć nieco o oprocentowaniu depozytów terminowych. Na podstawie danych rynkowych co miesiąc ustalamy średnie oprocentowanie lokat bankowych i – jak zobaczysz na poniższym wykresie – ostatnio jest ono dość stabilne.

Oprocentowanie realne a nominalne

W naszym rankingu szeregujemy lokaty pod względem oprocentowania nominalnego. W wielu przypadkach realny zysk, jaki możemy osiągnąć, przewyższa prezentowaną wartość. Dotyczy to głównie długoterminowych lokat, charakteryzujących się okresową kapitalizacją. Dzieje się tak, ponieważ po skapitalizowaniu odsetek w kolejnym okresie kwota lokaty, od jakiej naliczane są odsetki, staje się wyższa, przez co zwiększeniu ulega także nasz zysk. Dla przykładu – jeśli założysz 3-letnia lokatę, której oprocentowanie nominalne wynosi 3%, a kapitalizacja odbywa się co roku, to realny (efektywny) zysk z takiego depozytu wyniesie ponad 3,05% w skali roku.

Gdzie znajdziesz najlepsze lokaty? W którym banku jest najwyższe oprocentowanie lokat terminowych?

Na takie pytanie trudno znaleźć jednoznaczną odpowiedź, ponieważ każdy bank prowadzi swoją własną działalność w sferze depozytów i dopasowuje ją do realiów rynkowych i własnych potrzeb. Nie da się jednak ukryć, że są banki, w których znajdziemy zwyczajnie dobre lokaty, z kolei inne instytucje od długiego już czasu nie oferują atrakcyjnych depozytów terminowych.

Nie jest to jednak sztywną regułą - może się okazać, że bank, który do tej pory działał wstrzemięźliwie w sferze lokat, zaoferuje nieźle oprocentowany depozyt i, z drugiej strony, instytucja z dotychczas mocną ofertą oszczędnościową znacznie ją pogorszy. Nasz ranking jest odpowiedzią dla aktualnej sytuacji na rynku, dlatego warto go regularnie śledzić, aby nie przegapić dobrej okazji.

Do niedawna niepisaną zasadą było, że im mniejszy bank, tym wyższe są oferowane przez niego odsetki. Aktualnie najwyższe oprocentowanie lokat oferują takie instytucje jak m.in. Credit Agricole czy Nest Bank. Natomiast państwowi giganci jak chociażby PKO BP czy Alior Bank, a także banki należące do międzynarodowych grup finansowych (ING Bank, Citibank, Santander Bank Polska) co do zasady proponują niższe zyski na lokatach oszczędnościowych. Ich sytuacja finansowa jest bowiem na tyle stabilna, że nie muszą one zaciekle walczyć o nowe depozyty – środki, które aktualnie posiadają, w pełni wystarczają im na prowadzenie swojego biznesu.

Inne oferty w kategorii lokat

Sprawdź pozostałe oferty oszczędnościowe z kategorii lokat dopasowane do konkretnych potrzeb i preferencji. Być może rozważasz lokatę terminową, która zabezpieczy Twoje środki na określony czas, umożliwiając maksymalizację zysków. A może jednak wolisz elastyczność lokaty bez konta? Zapoznaj się z poniższymi propozycjami:

- Lokaty bez konta

- Lokaty rentierskie

- Lokaty miesięczne (na 1 miesiąc)

- Lokaty na 3 miesiące (kwartalne)

- Lokaty na 6 miesięcy

- Lokaty na 1 rok

Możesz również przefiltrować nasz ranking po wybranym banku lub przejść do podstron z TOP10 konkretnych banków: Lokaty PKO, Lokaty Banku Pekao, Lokaty Millennium, Lokaty Alior Bank, Lokaty ING, Lokaty Santander Bank Polska, Lokaty Nest Bank, Lokaty mBank, Lokaty Inbank, Lokaty Citi Handlowy, Lokaty Santander Consumer Bank, Lokaty BNP Paribas, Lokaty VeloBank, Lokaty Toyota Bank, Lokaty Credit Agricole, Lokaty BOŚ Bank, Lokaty Bank Pocztowy.

Pamiętaj, że ranking lokat to tylko narzędzie do porównywania ofert. Przed podjęciem ostatecznej decyzji o wyborze lokaty powinieneś zawsze dokładnie zapoznać się z warunkami oferty w tabeli oprocentowania, taryfie opłat i prowizji oraz regulaminie banku.

Komentarze i opinie

(89)Bank Nowy obniżył oprocentowanie na lokacie Nowy depozyt Zysk 3m na 5%, a nie na 5,3% jak podaliście w raporcie okresowym z 12 maja.

Odpowiedz

Racja, uzupełniliśmy raport.

Odpowiedz

Kwietniowa inflacja 4,2%, więc obniżka stóp o 0,5 p.p. wydaje się pewna. Trzeba łapać dobre oferty oszczędnosciowe, najlepiej te długoterminowe.

Odpowiedz

Co sądzicie o obligacjach skarbowych? Warto się w nie pakować na 3 lub 4 lata?

Odpowiedz

Według mnie temat wart jest przemyślenia. Na 3-latkach jest teraz 5,75% przez cały 3-letni okres oszczędzania, kapitalizacja odsetek co roku. Na 4-latkach dają 6,10% na pierwszy rok a w kolejnych latach będzie inflacja + 1,50%. Zakłądając, że inflacja będzie spadała, to wygląda to nieźle.

Trzeba mieć tylko świadomość, że wycofanie kasy jest trochę utrudnione, trzeba poczekać kilka dni i pamiętać o opłacie za wcześniejszy wykup.

Odpowiedz

Czy gdzieś jeszcze można liczyć na korzystne lokaty utrzymaniowe? Te co oferują, jak przelewa się duże kwoty...

Odpowiedz

Podłączam się do pytania. Kiedyś, za czasów Idea Banku, oferty faktycznie były utrzymaniowe. Teraz wszędzie gdzie robiłem przelew zewnętrzny, to były grubo gorsze od tego co proponuje dany bank w swojej promocji.

Odpowiedz

Od dawna nic ciekawego się nie pojawia. 5% to max :/

Odpowiedz

8% lub 9% z kartą kredytową w BNP. Dlaczego o tym banku nie ma wzmianki?

Odpowiedz

Ta oferta dotyczy konta oszczędnościowego, dlatego nie ma jej w rankingu lokat. Znajdziesz ją natomiast w tym zestawieniu: https://moneteo.com/rankingi/konta-oszczednosciowe

Odpowiedz

Jaka jest wasza opinia o lokatach Raisin? Bezpiecznie w to wchodzić z większym kapitałem?

Odpowiedz

Jakie lokaty opłaca się teraz bardziej założyć: krótko- czy długoterminowe?

Odpowiedz

Prognozy dotyczące zachowania się inflacji w nadchodzących miesiącach nie są jednoznaczne. Część mówi o możliwym jej wzroście ze względu na rosnące ceny gazu oraz koszty pracy; inne raczej mówią o jej powolnym spadku.

Decydując się na określony depozyt, warto zastanowić się także nad perspektywą w jakiej mogą nam być potrzebne pieniądze i podziałem środków. Jeśli nie mamy innych oszczędności wskazane jest podzielenie pieniędzy między kilka produktów. W razie konieczności można będzie zerwać tylko jedną lokatę i utracić odsetki związane tylko z nią; pozostałe środki będą spokojnie pracowały.

Moim zdaniem ciekawą alternatywą dla lokat bankowych są obligacje skarbowe: https://moneteo.com/artykuly/obligacje-skarbowe-co-to-gdzie-kupic

Ostateczna decyzja należy do Ciebie 😀

Odpowiedz

Niedawno Nest Lokata Witaj dawała 7,1%. Coś się zmieniło, że podnieśli stawkę?

Odpowiedz

Pewnie potrzebują kapitału, to postanowili powalczyć o klientów. Nie zawsze podwyżki oprocentowania wiążą się ze zmianami na rynkach finansowych.

Odpowiedz

Zmieniło się, bo teraz co miesiąc jest wpływ wynagrodzenia, a jeśli nie możesz, to dowolny wpływ + 10 transakcji.

Odpowiedz

Inflacja w październiku aż 5%. Czyżby szykowały się podwyżki stóp? Moim zdaniem nie warto wybierać lokat długoterminowych, bo oprocentowanie najlepszych depozytów wkrótce wzrośnie.

Odpowiedz

Dlaczego linki prowadzą do kont osobistych, a nie do lokat i oprocentowanie się nie zgadza?

Odpowiedz

Spora część najwyżej oprocentowanych lokat wymaga otwarcia konta osobistego (np. lokaty dla nowych klientów), stąd linki często prowadzą prosto do procesu zakładania rachunku.

Mogłabyś podać przykład lokaty, w której oprocentowanie się nie zgadza?

Odpowiedz

Witam czy TOYOTA BANK jest w 100% bezpieczny? Widziałem, że są wpisani w BFG ale jak to wygląda od waszej strony? Dużo jest opinii na temat problemów z dodzwonieniem się na infolinii do konsultanta lub że aplikacja internetowa jest strasznie przestarzała czy mieliście sygnały w tej kwestii od klientów? Nie wiem czy zdecydować się na tą lokatę 6.5% na 9mc czy wybrać inną pewniejszą opcję.

Odpowiedz

Jakość obsługi infolinii, atrakcyjność czy niezawodność bankowości elektronicznej nie mają żadnego związku z bezpieczeństwem środków powierzonych danemu bankowi. Gwarancje BFG działają niezależnie od oferty produktowej i kwestii technicznych związanych z daną instytucją finansową.

Odpowiedz

Zakładaj spokojnie, póki oprocentowanie jest dobre. Nie słyszałam o problemach tego banku, a ofertę oszczędnościową ma wciąż niezłą.

Odpowiedz

Nie wiem czy to jeszcze aktualne ale napisze jakby co:

jestem w Toyota bank od wleeeeeeeelu lat 👴- jeszcze jak było moto konto 🚗 ze zwrotem za paliwo 50 PLN miesięcznie - super, największy cashback bez żadnych kombinacji (paliwo i tak kupują prawie wszyscy). Lokat miałem od groma. Weźmy teraz : maja lokatę na 1 miesiąc , oprocentowanie 4,9% - , limit 10 x 100 000. 💰💰💰💰💰💰💰💰💰💰(ale powyzej gwarancji BFG i tak sie nie wpłaca 😉 - noi chyba, że na miesiąc max)

A ich IKO jest moim zdaniem super - limit wysoki, oprocentowanie niezłe i bez kombinacji "nowych sródków"

fakt, aplikacja to tylko "klucz do logowania"

nie mają oddziałów

nie działają do nich przelewy natychmiastowe

ale oferta oszczędnościowa przednia -tylko najlepiej mieć tam zwykłe konto, aby uniknąć opłat i mieć lepsze oprocentowanie lokat.

aha, dodzwonić 📞 się trudno, ale obsługa jak sie dodzwoni też przednia.

Odpowiedz

IKO ma chyba najgorszy system naliczania opłat ever. Ten pomysł z pobieraniem opłaty z góry, a potem zwracaniem jej jest mocno problematyczny. No i ten brak przelewów natychmiastowych, bez komentarza.

Ale oprocentowanie nie jest tragiczne. Mają Lokatę Standard bez zakładania konta (takie są rzadkością), lokaty na x-dni.

Odpowiedz

co wybrałeś ?

Odpowiedz

Korzystając z okazji wspomnę, że od 1 kwietnia zmienił się sposób pobierania opłaty za IKO, nie jest ona już inkasowana z góry. Bank pobiera prowizję do 5-go dnia roboczego kolejnego miesiąca jeśli w poprzednim miesiącu został wykonany transfer lub wypłata środków powodujące zmniejszenie salda środków pieniężnych klienta, z wyłączeniem przekazania pieniędzy na lokatę w Toyota Banku.

Odpowiedz

Do założenia lokaty w Toyota Banku nie potrzeba konta osobistego. Wystarczy mieć Indeksowane Konto Oszczędnościowe i wskazać ten rachunek przy zakładaniu lokaty.

Odpowiedz

Dziękujemy za wiadomość, dopisaliśmy taką informację.

Odpowiedz

Dzień dobry

Czy depozyty w Volkswagen Banku są wykluczone spod gwarancji Bankowego Funduszu Gwarancyjnego skoro

wg informacji na https://www.vwfs.pl/klienci-indywidualni/oszczednosci/lokata-plus.html

dotyczącej Lokaty Plus - Depozyty w Volkswagen Bank objęte są systemem gwarantowania w ramach Funduszu Gwarancji Depozytów Federalnego Zrzeszenia Banków Niemieckich (Entschädigungseinrichtung deutscher Banken GmbH)?

Odpowiedz

Tak, BFG ich nie obejmuje, tylko jego niemiecki odpowiednik. To podobna sytuacja jak w Inbanku.

Odpowiedz

Niestety w BankNowy na etapie zakładania lokaty jest informacje że zostanie założone normalne konto. Słabo to macie zrobione skoro takich prostych infor nie sprawdzacie.

Odpowiedz

O której lokacie mówisz? Przy składaniu wniosku o lokatę bank informuje, że zakłada konto osobiste -> Rachunek depozytowy, służący jedynie do obsługi lokaty. Natomiast standardowym kontem osobistym w Banku Nowym jest nowyRACHUNEK, w pełni funkcjonalny i powiązany z kartą płatniczą (w przeciwieństwie do Rachunku depozytowego).

Odpowiedz

Lokata na novę środki 5,9%, a w rzeczywistości 5,5. Jestem zawiedziona informacją, bo środki do tego banku przelałam i nie mogę skorzystać z oprocentowania 5,9%.

Odpowiedz

Do której lokaty, z jakiego banku odnosi się Twoja uwaga? Być może w dniu, w którym sprawdzałeś ranking było wyższe oprocentowanie, a w momencie wpłaty obowiązywała już nowa tabela oprocentowania, z niższym oprocentowaniem.

Odpowiedz

Myślę, że warto również pochylić się nad ofertą; PBS w Poznaniu, ekstraLOKATA 5,90% na 3 miesiące do 100 tys. zł, dla nowych klientów.

Odpowiedz

Lokata jest już w rankingu.

Odpowiedz

Dzień dobry. A gdzie nowa lokata Credit Agricole? 8% na 180 dni do 40 tyś.

Odpowiedz

Dziękujemy za komentarz, błąd został naprawiony i lokata jest już widoczna.

Odpowiedz

Gdzie można znaleźć regulamin Lokaty Plus Volkswagen Banku bo na ich stronie nie widzę?

Odpowiedz

Ta lokata nie ma regulaminu, jest opisana na stronie banku i w ich tabeli oprocentowania.

Odpowiedz

Ostatnio raczej spokojnie w tym rankingu. Myślicie, że przy obecnej inflacji RPP obniży w marcu stopy procentowe, co chyba wywołałoby "trzęsienie ziemi" w ofertach depozytowych?

Odpowiedz

Trudno powiedzieć, zachowania RPP nie zawsze są przewidywalne. Pewną wskazówką, co może dziać się na rynku depozytów może być informacja o warunkach marcowych obligacji (powinno zostać opublikowana w najbliższy piątek lub poniedziałek). Jeśli Ministerstwo Finansów zetnie ich oprocentowanie, to można się spodziewać, że i banki też będą obniżały oprocentowanie depozytów. Warto więc łapać atrakcyjne oferty trwające dłużej niż 3 miesiące.

Odpowiedz

Czy warto zakładać teraz lokatę na nowe środki w Velobank, skoro ma być zaraz sprzedany nie wiadomo komu?Czy jeżeli przejmą go Amerykanie, to za 3 miesiące bedzie go chronił BFG??

Odpowiedz

A czemu nie? Zmiana właściciela jeszcze nic nie znaczy, poza tym prędzej któryś polski bank go przejmie.

Odpowiedz

Tak, w przypadku sprzedaży depozyty w VeloBanku wciąż będą chronione przez BFG.

Odpowiedz

Dzien dobry,dzisiaj(05.04.2024) Wasza wyszukiwarka nie działa!

Chciałam wyszukać lokaty w okresie od roku do 5 lat,a pokazują się wszystkie,nawet 1 miesięczne.

Odpowiedz

Dzień dobry.

Dziękujemy za wiadomość. Był to problem techniczny, został już naprawiony.

Odpowiedz

Nest Bank oferuje obecnie konto oszczędnościowe Nest Konto Twoje Cele, a Wy w ogóle o nim nie wpominacie w rankingu, a szkoda, bo konto to oferuje obecnie dość godne oprocentowanie w wys. 6,9%.

Odpowiedz

Powyższy ranking dotyczy lokat terminowych, stąd brak konta, o którym piszesz.

Odpowiedz

Ale w rankingu kont oszczędnościowych też o nim nie wspominacie…

Odpowiedz

Pracujemy już nad tym, prosimy o cierpliwość.

Odpowiedz

Dlaczego nie ma w rankingu Lokaty Plus Volkswagen Banku na okres 180-269 dni? Na stronie banku jest napisane, ze dla podanego okresu obowiązuje 6,5%.

Odpowiedz

Lokata na ten okres ma oprocentowanie zmienne, w rankingu prezentujemy lokaty z oprocentowaniem stałym.

Odpowiedz

Nie zauważyłem tego szczegółu. Dziękuję za wyjaśnienie.

Odpowiedz

Zmienna jest pow. 0,5 roku, natomiast stała od 90 dni do 182. Pozdrawima.

Odpowiedz

Witam! Mam z żoną małżeńską wspólność majątkową. Ile maksymalnie możemy ulokować razem na lokacie, aby środki były objęte gwarancjami bezpieczeństwa?

Odpowiedz

Zasady ochrony Bankowego Funduszu Gwarancyjnego są następujące:

- w przypadku rachunku indywidualnego ochroną objęte są środki ulokowane na wszystkich rachunkach (np. lokatach terminowych, rachunkach bieżących, rachunkach oszczędnościowo-rozliczeniowych) jednej osoby oraz jej należności w danym banku lub kasie do równowartości 100 tys. euro.

- w przypadku rachunku wspólnego każdemu ze współposiadaczy przysługuje odrębna kwota gwarancji.

Odpowiedz

Co sądzicie o Toyota Financial Services,godne rozważenia ? bezpieczne? bo mają chyba najlepsza na ten moment oferte lokaty...

Odpowiedz

Chodzi pewnie o Toyota Bank, jego ofertę mamy w serwisie i rankingu lokat: https://moneteo.com/instytucje/toyota-bank

Odpowiedz

Co się stało z lokatami neoBanku?

Odpowiedz

Od 1 stycznia 2024 r. działalność neoBanku została włączona w struktury Banku Nowego. neoBank jako osobna instytucja już nie funkcjonuje.

Odpowiedz

Czego spodziewać się po jutrzejszym posiedzeniu RPP?

Odpowiedz

Osobiście bym się zdziwił, gdyby stopy miały się zmienić. A jeśli tak, to i oproc. na lokatach powinno się utrzymać na obecnym poziomie.

Odpowiedz

Nie ma co spodziewać się zmian. Poziom inflacji stabilny, nie ma już motywacji politycznej by dalej odciążać kredytobiorców, a RPP jest teraz pod ostrzałem i raczej nie będą chcieli wykonywać żadnych nieoczywistych ruchów. Należy się raczej spodziewać długich miesięcy ze stopami na niezmienionym poziomie.

Odpowiedz

Niby stopy bez zmian ale chyba lekko spada oprocentowanie lokat...

Odpowiedz

Ciągle powoli w dół, niby niezauważalnie, ale jednak. Co ciekawe, ostatnio ING podniósł (!) stawki na OKO. Chyba się ogarnęli, że przesadzili z obniżką i im klienci uciekli.

Odpowiedz

Jakie jest teraz akceptowalne oprocentowanie, aby w ogóle opłacało się założyć lokatę?

Odpowiedz

Ja teraz szukam jakiejś na pół roku i tak celuję w min. 6%.

Odpowiedz

I co masz na oku? Ja mam konta w kilku bankach, Alior, Mille, PKO BP, ale u nich trochę biednie..

Odpowiedz

Za bardzo nie chcę otwierać czegoś nowego, więc chyba Velo mi zostanie (na nowe środki).

Odpowiedz

A nie lepiej konto oszczędnościowe zamiast lokaty? chyba jest lepiej oprocentowanie

Odpowiedz

Tylko ja szukam na pół roku, a takie jest tylko Pekao. Miałem tam jakieś konto, ale nie wiem, czy mam teraz otwierać coś nowego, czy nie muszę jednak? Velo na nowe środki wydaje się niezłe, bo o Mobilnej na Start już dawno nie mam co myśleć. Byle tylko stopy nie poleciały, to 6% będzie jeszcze do przeżycia.

Odpowiedz

czy cudzosiemiec bez stałej karty pobytu i adresu zamieszkania w polsce może założyć w jakims banku lokatę?

Odpowiedz

Szczerze, to nie spotkałem się, aby coś takiego było możliwe, chyba że UE wprowadziła taką możliwość dla swoich obywateli.

Odpowiedz

Nie dziwi Was, że lokaty są niemal identycznie a nawet gorzej oprocentowanie niż konta oszczędnościowe? Za zamrożenie środków banki powinny dawać więcej...

Odpowiedz

Niezbyt. Spory odsetek ludzi zapomina, że promocyjne oprocentowanie na koncie oszczędnościowym obowiązuje tylko przez kilka miesięcy. Środki potem leżą na minimalnym procencie a dla banku to czysty zysk.

Odpowiedz

Witam. chciałbym się dowiedzieć czy lokaty Kasy Stefczyka mają gwarancje państwowych organów na wypadek niewypłacalności

Odpowiedz

Taki, SKOK-i są objęte gwarancjami BFG.

Odpowiedz

Inbank też jest objęty?

Odpowiedz

InBank objęty jest Estońskim funduszem gwarancyjnym (Tagatisfond) do 100000 euro.

Odpowiedz

Wychodzę z założenia, że jak mam identyczny % na koncie oszczędnościowym i na lokacie i w obu przypadkach moje pieniądze będą w całości oprocentowane tak samo i na taki sam okres, to lepsze jest jednak konto od lokaty. A to dlatego, że na koncie mam w razie czego dostęp do pieniędzy i nie muszę ich "zamrażać". Ma to sens? Bo widzę podobne stawki na lokatach i kontach i szukam argumentu za jednym lub drugim.

Odpowiedz

Tak, masz rację. Przy identycznych warunkach oferty konto oszczędnościowe jest lepszym rozwiązaniem niż lokat.

Po pierwsze dlatego, że - tak jak piszesz - masz dostęp do pieniędzy, wycofując ich część lub całość nie utracisz naliczonych już odsetek. Trzeba tylko pamiętać, że na ogół w danym miesiącu bezpłatna jest tylko pierwsza wypłata z konta oszczędnościowego; za każdą kolejną bank pobiera prowizję.

Po drugie, odsetki które otrzymasz na koniec pierwszego miesiąca oszczędzania, w kolejnym będą już pracowały na kolejne odsetki. W ten sposób w każdym kolejnym miesiącu, coraz większa kwota będzie oprocentowana i tym samym łącznie zyskasz więcej 😀

Odpowiedz

Myślę podobnie. W warunkach podobnego oprocentowania na kontach oszczędnościowych i na lokatach uważniej spoglądam na te pierwsze. Ale nie mówię, że to jedyna słuszna droga, każdy ma tu prawo do swoich preferencji.

Odpowiedz

Na lokatach łatwiej można zapewnić nowe środki, bo na kontach oszczędnościowych banki sprawdzają warunek każdego dnia, a na lokatach tylko w momencie otwarcia, czyli można je dzień później w całości wypłacić.

Odpowiedz

Raifeisen daje ponoć 8% na koncie oszczędnościowym, warto w to wchodzić?

Odpowiedz

Faktycznie, Raiffeisen Digital Bank oferuje 8% na koncie oszczędnościowym. Opisaliśmy tę propozycję w tym tekście: https://moneteo.com/bankonauci/8-proc-konto-oszczednosciowe-start-raiffeisen-digital-bank-do-30-grudnia-2023. Oprocentowanie jest atrakcyjne, ale trzeba pamiętać o nieco skomplikowanych zasadach opodatkowania zysku, które także wyjaśniliśmy we wspomnianym tekście. W skrócie, opcje są dwie - pogodzenie się z 25-procentowym podatkiem od zysków kapitałowych obowiązującym w Austrii (bank właśnie stamtąd pochodzi) lub dopełnienie kilku formalności, by samodzielnie zapłacić 19% podatku Belki w Polsce.

Odpowiedz

Drodzy! Po Waszych sugestiach wprowadziliśmy do rankingu istotne zmiany. Pewnie już zdążyliście zauważyć, że niedawno zmianie uległ układ elementów prezentowanych ofert. Dziś dodaliśmy natomiast kolejne filtry umożliwiające łatwe odszukanie lokat konkretnego banku (lub banków) oraz wykluczenie z wyników wyszukiwania depozytów wymagających otwarcia / posiadania konta osobistego. Po przefiltrowaniu wyświetla się też dokładna liczba ofert spełniających kryteria.

Dziękujemy za wszystkie uwagi i mamy nadzieję, że ranking w obecnym kształcie spełnia Wasze oczekiwania :)

Odpowiedz

Nie dokonaliście najważniejszej zmiany. Należy jak najszybciej powrócić (tak, ak to było w starym, lepszym systemie) do możliwości wybrania przedziału sum do ulokowania np: 10000zł-250000 zł. Obecnie muszę parę razy wbijać sumę, żeby zobaczyć oferty lokat dla odpowiedniej ilości środków.

Odpowiedz

Dzień dobry, około miesiąca temu dodawałem jeden z komentarzy odnośnie nowego wyglądu strony. Po zmianach wprowadzonych przez Państwa Redakcję nowy wygląd jest zdecydowanie lepszy! :) Cieszę się, że społeczność jest wysłuchiwana a zmiany wdrażane szybko. Naprawdę dobra robota! :)

Drobna sugestia: dodać jeszcze filtr "nowi klienci" :)

Odpowiedz