Na naszej redakcyjnej poczcie regularnie pojawiają się wiadomości, w których pytacie o bezpieczeństwo trzymania pieniędzy w danym banku. Chcecie wiedzieć, czy instytucja, w której przechowujecie swoje oszczędności, jest w dobrej kondycji finansowej i czy nie grozi jej bankructwo. Często pytacie również, co się stanie, jeśli taka plajta rzeczywiście się wydarzy.

Ten artykuł jest po to, aby odpowiedzieć na Wasze pytania. Wyjaśniamy w nim najważniejsze kwestie związane z bezpieczeństwem pieniędzy leżących na bankowych kontach. Prześwietlamy też poszczególnych kredytodawców pod kątem ich stabilności finansowej.

Gwarancje BFG

Pierwsza i najważniejsza rzecz, którą powtarzamy jak mantrę – wszystkie banki (a także SKOK-i) działające w naszym kraju objęte są ochroną ze strony Bankowego Funduszu Gwarancyjnego.

Oznacza to, że jeśli Wasz bank przestanie być wypłacalny, otrzymacie zdeponowane tam pieniądze (wraz z odsetkami) z powrotem. Nie ma najmniejszego znaczenia, jaka to instytucja – może być to zarówno ING Bank Śląski, BOŚ Bank, Idea Bank, jak i którykolwiek inny bank.

Limit gwarancji

Trzeba jednak zdawać sobie sprawę z obowiązującego limitu gwarancji, który wynosi 100 tys. euro (równowartość ok. 425 tys. zł) na każdą instytucję.

Jeśli dysponujemy większą kwotą, a nasz bank zbankrutuje, nadwyżka ponad tę sumę nie zostanie nam zwrócona (pozostanie ewentualne dochodzenia tych pieniędzy na drodze sądowej). Z tego powodu osobom zamożnym rekomendujemy podzielenie swoich oszczędności pomiędzy kilka różnych banków, tak aby w żadnym nie mieć więcej niż maksimum gwarantowane przez BFG.

Niestety, polecane przez nas rozwiązanie – choć skuteczne – może być nieco problematyczne z punktu widzenia zarządzania posiadanymi pieniędzmi. Jeśli ktoś dysponuje naprawdę dużą fortuną, może być bowiem zmuszony do założenia kilkunastu oddzielnych kont bankowych.

Wybór ma znaczenie

Rozwiązaniem tego problemu może być odpowiednia selekcja miejsca, w którym lokujemy swoje pieniądze. Trzeba bowiem zdawać sobie sprawę, że kondycja finansowa polskich banków jest bardzo zróżnicowana.

Po jednej stronie mamy instytucje uważane za najbezpieczniejsze banki detaliczne w Europie (ramka w dalszej części tekstu), a po drugiej podmioty, które już od dłuższego czasu zmagają się z poważnymi kłopotami finansowymi. Jeśli skorzystamy z usług tych pierwszych, prawdopodobieństwo jakichkolwiek kłopotów będzie praktycznie zerowe. Natomiast w przypadku któregoś z outsiderów, ryzyko znacznie się zwiększy.

Wypłacalność BFG

Z teoretycznego punktu widzenia trzymanie w jednym banku sum większych niż wysokość gwarancji BFG zawsze będzie bardziej ryzykowne niż rozdzielenie ich na kilka różnych banków. W końcu nawet najbezpieczniejsza instytucja nie oferuje 100% bezpieczeństwa. Zawsze pozostaje pewne minimalne prawdopodobieństwo tego, że sprawy przyjmą zły obrót.

Tymczasem zgodnie z prawem pieniądze znajdujące się pod ochroną BFG są w całości gwarantowane. Problem w tym, że BFG nie jest studnią bez dna. Na jego kontach znajduje się obecnie niespełna 20 mld zł. Na pierwszy rzut oka to spora kwota, jednak w skali tego, co Polacy mają zdeponowane w bankach, jest to dosłownie kropla w morzu (poniżej 2%).

Jeśli więc zbankrutowałby pojedynczy, średniej wielkości bank (taki jak np. Santander Consumer Bank czy Idea Bank) – pieniędzy na zwrócenie depozytów klientom jeszcze by wystarczyło. Gdyby jednak upadłość przydarzyła się komuś większemu – w kasie BFG zwyczajnie brakłoby środków. Wprawdzie można by wówczas zarządzić awaryjną zrzutkę ze strony innych banków (na pieniądze w BFG składają się wszystkie banki uczestniczące w systemie gwarantowania depozytów), jednak także i one dysponują ograniczonymi środkami. Próba zwrócenia pieniędzy klientom mogłaby w takiej sytuacji znacznie się przedłużyć.

Z tego powodu zalecamy ograniczone zaufanie do gwarancji udzielanych przez BFG. To dobrze, że taki system istnieje, jednak warto także uwzględnić kondycję finansową banku, z którego usług zamierzamy skorzystać.

Jak ocenić kondycję finansową banku?

Skoro ten teoretyczny wstęp mamy za sobą, pora prześwietlić poszczególne banki pod względem ich finansowej kondycji.

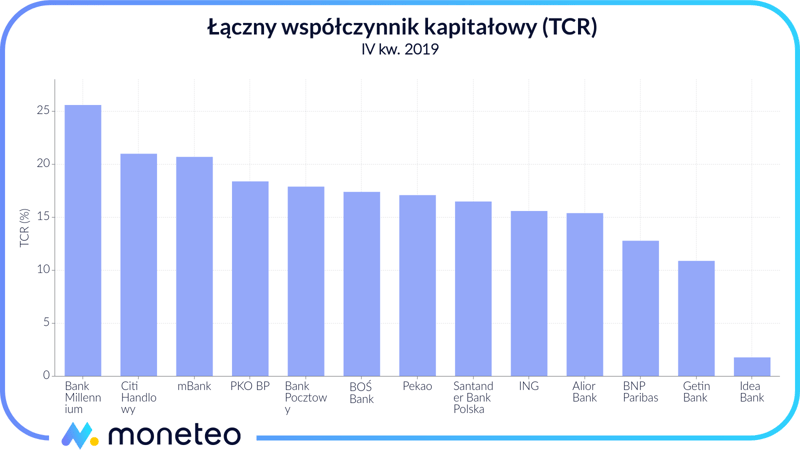

Współczynnik TCR

W bankowości stosuje się do tego wiele różnych miar. Jedną z najpopularniejszych jest tzw. łączny współczynnik kapitałowy (ang. TCR). W dużym uproszczeniu jest to miara pokazująca relację kapitału własnego banku w stosunku do jego całkowitych aktywów (aktywami banków są głównie udzielone przez nie kredyty). Przykładowo, bank posiadający 1 mld własnych kapitałów i łącznie 5 mld aktywów będzie miał współczynnik TCR na poziomie 20% (w pewnym przybliżeniu, gdyż przy jego wyliczaniu bierze się jeszcze poziom ryzyka posiadanych kapitałów; ten element jednak pomijamy).

Co do zasady – im wyższa wartość współczynnika, tym lepiej. Oznacza to bowiem, że bank większą część swojej działalności finansuje przy użyciu swoich własnych pieniędzy (bank może prowadzić działalność w oparciu o fundusze własne oraz o fundusze obce, którymi są najczęściej pieniądze jego klientów, którzy np. założyli w nim lokaty). Zgodnie z wytycznymi KNF minimalny wskaźnik TCR, jaki powinny mieć polskie banki, to 12%.

Według najnowszych dostępnych danych, bankiem o najwyższym współczynniku kapitałowym (25,6%) jest obecnie Bank Millennium. Oprócz niego jeszcze dwa inne banki – Citi Handlowy i mBank - posiadają współczynnik TCR na poziomie przekraczającym 20%. Z kolei na drugim końcu skali plasuje się Idea Bank (TCR na poziomie zaledwie 1,8%, czyli znacznie poniżej wymaganego minimum).

Jakość portfela kredytowego

Przy ocenie kondycji danego banku ważną rolę odgrywa także jakość jego portfela kredytowego. Jak wspomnieliśmy przed chwilą – to właśnie kredyty stanowią najważniejsze źródło dochodów banków. Problem pojawia się jednak wtedy, kiedy zbyt duża część udzielonych kredytów przestaje być obsługiwana, tj. osoby, które je zaciągnęły, nie regulują należnych rat. Wprawdzie bank ma różne możliwości odzyskania swoich należności (począwszy od samodzielnej windykacji, na sprzedaży pakietu wierzytelności skończywszy), jednak zawsze będzie to negatywnie odbijać się na jego finansach.

Stąd często monitorowaną przez analityków miarą jest tzw. odsetek kredytów zagrożonych. Jest to wskaźnik obrazujący odsetek kredytów uznawanych za zagrożone (w zależności od definicji są to najczęściej kredyty opóźnione w spłacie o przynajmniej 30 dni). Co oczywiste – im jest on niższy, tym lepiej świadczy o kondycji banku. Natomiast wartości powyżej 10-12% powinny być traktowane jako ostrzeżenie. Mówią one bowiem o złej jakości portfela kredytowego, co w konsekwencji może przełożyć się na duże odpisy z tytułu tzw. utraty wartości aktywów (i tym samym stratę banku).

|

Bank |

Odsetek kredytów znanych za zagrożone |

|---|---|

|

ING |

2,80% |

|

Citi Handlowy |

3,50% |

|

Santander Bank Polska |

4,30% |

|

Bank Millennium |

4,40% |

|

PKO BP |

4,60% |

|

mBank |

4,80% |

|

Pekao |

5,30% |

|

BNP Paribas |

7,60% |

|

Alior Bank |

11,40% |

|

BOŚ Bank |

12,40% |

|

Bank Pocztowy |

13,20% |

|

Getin Bank |

16,70% |

|

Idea Bank |

18,20% |

Według danych na koniec 2018 roku, portfele o najlepszej jakości posiadały: ING Bank Śląski i Citi Handlowy. W ich przypadku zagrożone było jedynie 2,8% i 3,5%. Z kolei na drugim końcu skali po raz kolejny znalazł się Idea Bank, gdzie odsetek kredytów uznanych za zagrożone wynosił bardzo wysokie 18,2%.

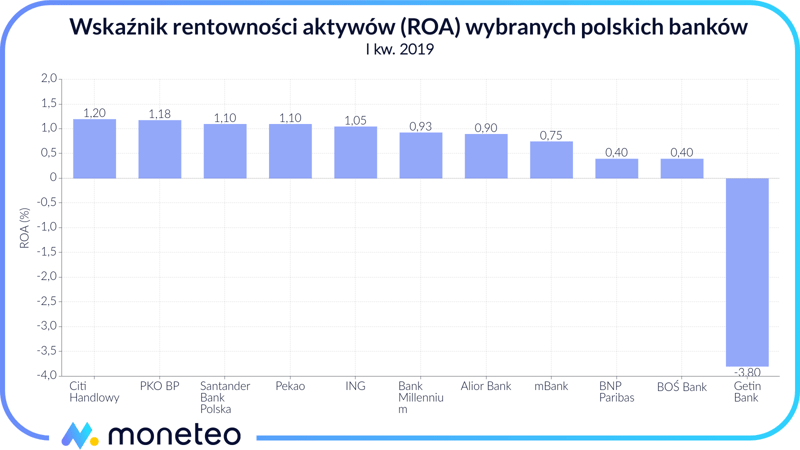

Wskaźniki rentowności

Skutecznym sposobem na ocenę kondycji finansowej danego banku jest także analiza osiąganych przez niego zysków. Najczęściej stosowanymi do tego wskaźnikami są: ROA (rentowność aktywów) i ROE (rentowność kapitału własnego). Mówią nam one, jaki jest zysk banku w relacji do posiadanego przez niego majątku.

Wykorzystanie tych wskaźników pozwala nam także uwzględnić fakt, że poszczególne banki dość istotnie różnią się pod względem skali prowadzonej działalności. Dla przykładu – mBank, który w 2018 roku zarobił 1,3 mld zł, posiada wskaźnik ROA na poziomie poniżej 1%. Natomiast Citi Handlowy, którego zysk netto wyniósł w zeszłym roku niespełna połowę z tej kwoty (0,64 mld zł), mógł pochwalić się wartością ROA powyżej 1,3%. Innymi słowy – z każdej złotówki posiadanych aktywów „wycisnął” od klientów o ponad 30% więcej, niż udało się to bankowcom z mBanku.

Ocena ratingowa

Jeśli ktoś nie czuje się na siłach do samodzielnego analizowania kondycji finansowej banków, może skorzystać z pracy innych i zapoznać się z tzw. ratingiem kredytowym. Rating to ocena nadana przez profesjonalnego analityka, która oprócz wymienionych przez nas wskaźników bierze pod uwagę także wiele innych zmiennych.

Oprócz „twardych” danych zawartych w bilansie, przy nadawaniu oceny ratingowej uwzględniane są także czynniki „miękkie” – takie jak skład akcjonariatu, jakość kadry zarządzającej, posiadana sieć sprzedaży czy segment rynku, w którym działa dany bank.

Trzeba jednak zdawać sobie sprawę, że rating zawsze będzie stanowił jedynie subiektywną ocenę osoby odpowiedzialnej za jego nadanie. Stąd, kierując się oceną ratingową, zawsze warto brać poprawkę na to, że czasami może okazać się ona nieadekwatna do stanu faktycznego (głośny przykład to najwyższe oceny ratingowe nadawane słabej jakości instrumentom finansowym nadawane w 2007/2008 w Stanach Zjednoczonych).

|

Bank |

Ocena ratingowa |

|---|---|

|

Pekao |

A- |

|

Citi Handlowy |

A- |

|

PKO BP |

A- |

|

ING |

BBB+ |

|

Santander Bank Polska |

BBB+ |

|

BNP Paribas |

BBB |

|

mBank |

BBB |

|

Alior Bank |

BB+ |

|

Bank Millennium |

BB+ |

|

Bank Pocztowy |

BB+ |

|

BOŚ Bank |

BB |

|

Getin Bank |

B- |

|

Idea Bank |

CC |

Przechodząc do konkretnych danych, aktualnie najwyższą możliwą oceną ratingową (A- w skali międzynarodowej i AAA w skali krajowej) mogą pochwalić się trzy polskie banki: PKO BP, Pekao i Citibank. O stopień niżej na ratingowej skali (BBB+ w skali międzynarodowej) plasują się ING Bank Śląski oraz Santander Bank Polska. Na przeciwnym biegunie (ocena CC, trzecia najniższa ocena w stosowanej skali ratingowej) znalazł się Idea Bank.

Podsumowanie

Różnice w kondycji finansowej banków działających na polskim rynku są gigantyczne. Oprócz pewniaków, takich jak PKO BP, Citibank czy Pekao, które nawet w razie ciężkiego kryzysu nie powinny mieć większych problemów z prowadzeniem swojej działalności, mamy także instytucje, które już teraz zmagają się z nie lada problemami. W ich przypadku wystarczy jakikolwiek negatywny czynnik, aby ich biznes zawalił się niczym domek z kart. Dla ich klientów oznaczać to może spore kłopoty.

Pół biedy, jeśli takiego bankructwa doświadczy któryś z mniejszych banków. Wówczas BFG najpewniej zdoła udźwignąć ten ciężar i zwróci im zdeponowane środki. Jeśli jednak upadnie jakaś większa instytucja, może okazać się, że gwarancje nie pokryją wszystkich należności. Aby uniknąć takich nieprzyjemności, radzimy zawczasu prześledzić kondycję finansową (i rozmiar) instytucji, w której trzymamy swoje pieniądze i wybrać taką, która oferuje maksimum bezpieczeństwa.

Komentarze

(5)Można się dowiedzieć skąd dane w tym artykule? Jeśli byłaby taka możliwość można uzyskać do nich dostęp?

Odpowiedz

Dane pochodzą z serwisów serwis Obligacje.pl, BiznesRadar.pl, Eurorating.pl oraz raportów finansowych poszczególnych banków.

Odpowiedz

Na stronie BFG pojawił się trochę niepokojący i niezrozumiały wpis. Może ktoś to dokładnie wyjaśnić o co tam chodzi?https://www.bfg.pl/okreslen...

Odpowiedz

Linkowany komunikat odnosi się do podstępowania wobec banków zagrożonych bankructwem. Zgodnie z jego treścią BFG zamiast wdrażać proces przymusowej restrukturyzacji (jak ma to miejsce obecnie chociażby w przypadku Getin Noble Banku) może z od niego odstąpić. Przepis dotyczy głównie banków spółdzielczych i SKOK-ów. Jako argument podaje się mała skalę prowadzonej przez nie działalności (a więc potencjalnie niewielki wpływ takiego bankructwa na cały system bankowy).

Jeśli natomiast chodzi o gwarantowanie depozytów do kwoty 100 tys. euro to nic się nie zmienia - w dalszym ciągu pozostają one w 100% zabezpieczone ze strony BFG (dotyczy to banków komercyjnych, banków spółdzielczych i BS-ów).

Odpowiedz

Ok. Dzięki za wyjaśnienie:)

Odpowiedz