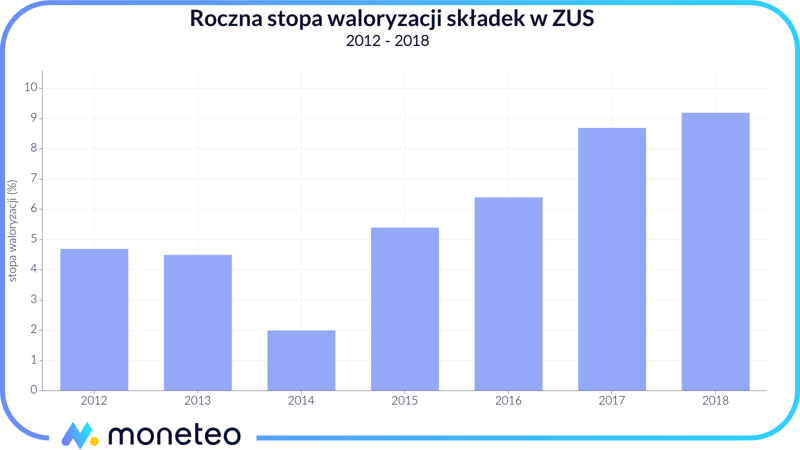

Dokładna stopa waloryzacji środków znajdujących się w ZUS nie jest jeszcze znana – MRPiS poda ją dopiero na koniec maja. Niemniej już teraz z ust minister Elżbiety Rafalskiej padła deklaracja, że tegoroczna waloryzacja będzie rekordowo wysoka i wyniesie około 9,2%.

W praktyce oznacza to, że jeśli do tej pory na kontach ZUS miał zgromadzone, powiedzmy, 100 tys. zł, teraz będzie miał przypisane aż 109,2 tys. zł. Tym samym podstawa, służąca do wyliczania wysokości państwowej emerytury, znacznie się zwiększy. Co za tym idzie - przechodząc w stan spoczynku, będziemy otrzymywali wyższe świadczenie.

Najszybciej pozytywne skutki waloryzacji odczują osoby, które nabyły prawa emerytalne w 2018 roku, ale jeszcze nie złożyły wniosku o przyznanie emerytury. Jeśli poczekają jeszcze miesiąc, wysokość świadczenia zostanie skalkulowana już w oparciu o zwaloryzowaną kwotę. Ale jeśli jednak ktoś się z taką deklaracją pospieszył, ten niestety nic już na waloryzacji nie skorzysta, gdyż ZUS już zdążył naliczyć mu emeryturę w oparciu o dotychczasowe kwoty (takie osoby mogą jedynie liczyć na coroczną waloryzację emerytur – w tym roku będzie to jednak niespełna 3%).

ZUS a inne formy oszczędzania

Ponad 9-proc. stopa waloryzacji zusowskich składek to wynik, o którym mogą jedynie pomarzyć posiadacze lokat i kont oszczędnościowych. Jak wynika z naszych rankingów, aktualnie najlepsze depozyty bankowe pozwalają zarobić raptem 4% w skali roku.

Nawet o wiele bardziej ryzykowne formy inwestowania dość blado wypadają z tym, co oszczędzającym oferuje ZUS. Dla przykładu – w obecnej dekadzie średnioroczna stopa zwrotu z indeksu WIG wyniosła niespełna 7% (trzeba też dodać, że odbyło się to przy bardzo dużej zmienności). Owszem, bywały lata, kiedy ceny akcji pięły się w górę po kilkanaście, a nawet kilkadziesiąt procent rocznie, ale były też takie okresy (jak chociażby ostatnie półtora roku), kiedy dominowały spadki (zobacz, jak lokaty bankowe wypadają w porównaniu z innymi formami inwestowania).

Skąd tak wysoka stopa waloryzacji?

Czyżby więc państwowy urząd zatrudniał najwyższej klasy specjalistów od zarządzania kapitałem, którzy byli w stanie w zeszłym roku wypracować dla oszczędzających tak doskonałą stopę zwrotu? Nic z tych rzeczy. W rzeczywistości wpłacane przez nas składki nie są praktycznie w żaden sposób inwestowane. Zamiast tego niemal natychmiast idą na wypłaty dla osób będących już w wieku emerytalnym. Gdyby więc spojrzeć na rzeczywisty stan naszych kont w ZUS, można by się nieźle przerazić – nie byłoby tam prawie w ogóle pieniędzy!

Dla uspokojenia napiszemy jednak, że państwowy zakład skrupulatnie odnotowuje sumę wpłat każdego z nas i zapisuje ją w formie cyfrowej. Fachowo takie podejście określane jest systemem zdefiniowanej składki. Zgodnie z nim wysokość naszej przyszłej emerytury zależy wyłącznie od sumy wpłaconych przez nas składek, powiększonych o okresową waloryzację. Najsłabszym ogniwem takiego podejścia jest oczywiście to, że tych środków w rzeczywistości nie ma. To, co dostaniemy, przechodząc na emeryturę, będzie de facto pochodziło z kieszeni osób, które wówczas będą płatnikami składek (jest to tzw. zasada solidarności międzypokoleniowej).

Papier przyjmie wszystko

Z tego też powodu ZUS-owi tak łatwo jest waloryzować nasze składki. Gdyby były to rzeczywiste pieniądze, każdy mógłby zalogować się na swoje konto i podejrzeć, ile przybyło mu środków. Taki ewentualny zysk nie byłby jednak duży – bezpieczne instrumenty finansowe, takie jak np. obligacje, oferują obecnie raptem 3% zwrotu. Akcje, o czym pisaliśmy, długoterminowo pozwalają zyskać 7-8%, ale przy towarzyszącym temu ryzyku straty (przeczytaj, dlaczego przy obecnych stopach procentowych nigdy nie dostaniesz w banku nawet 5%).

Co innego, jeśli operujemy na wirtualnych kwotach – wówczas wszystko staje się możliwe. I tak ZUS bez większego problemu powiększył sumę naszych składek o 9%, argumentując to przede wszystkim szybko rosnącymi w Polsce wynagrodzeniami. Sęk w tym, że według danych GUS ten wzrost wyniósł na przestrzeni 2018 roku raptem 7%. Skąd wzięły się pozostałe 2 punkty procentowe? Tego nie wiemy.

Za hojność ZUS zapłacą pracujący

Wysoka waloryzacja przychodzi państwowym urzędnikom tak łatwo z jeszcze jednego powodu – ciężar sfinansowania bieżących wypłat dla emerytów spoczywa na barkach osób pracujących. Aby móc wypłacić komuś świadczenie o ponad 9% wyższe niż dotychczas, ktoś inny będzie musiał o tyle więcej wyłożyć z własnej kieszeni. Zabierze się więc pieniądze właścicielom firm, pracownikom etatowym oraz osobom pracującym w ramach umów zlecenia. Przykładowo – ci pierwsi już w zeszłym roku mocno odczuli hojność ZUS, kiedy to obowiązkowe składki ubezpieczeniowe zwiększono o prawie 8% (wysokość składek dla przedsiębiorców jest ściśle związana z prognozowanymi zmianami średniego wynagrodzenia w Polsce).

Oczywiście zdajemy sobie sprawę, że brak waloryzacji składek byłby pewną niesprawiedliwością, chociażby ze względu na postępującą inflację. Jednak z drugiej strony chyba lepiej, aby wyliczona stopa była porównywalna z tym, co oferują konkurencyjne instrumenty (przede wszystkim akcje i obligacje), a nie była oderwana od rynkowych realiów. Zamiast wydzierać pracownikom coraz więcej pieniędzy, może lepiej im je w portfelach pozostawić – będą mieli więcej środków na rozwój swoich biznesów czy na konsumpcję. A jeśli zechcą odłożyć coś na przyszłą emeryturę, mogą zrobić to dobrowolnie.

Komentarze

(0)