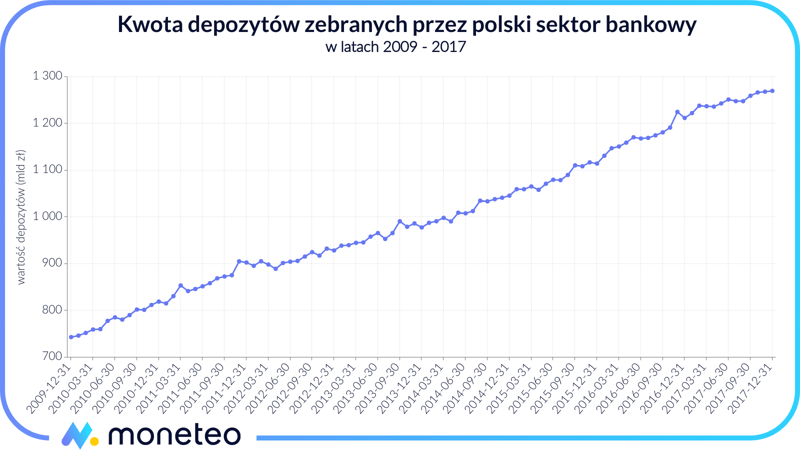

Rosnące oszczędności w bankach

Kwota pieniędzy trzymanych przez nas w bankach już od wielu lat wykazuje systematyczną tendencję wzrostową. Tylko w 2017 roku suma środków znajdujących się na lokatach, kontach oszczędnościowych, rachunkach osobistych oraz firmowych wzrosła o prawie 60 mld zł, osiągając astronomiczną wręcz kwotę 1,27 bln zł. Dla lepszego zobrazowania – mając tyle w portfelu (a raczej w kilkudziesięciu tirach wypchanych po brzegi gotówką), można by wykupić wszystkie budynki mieszkalne i biurowe znajdujące się w Warszawie, a i tak jeszcze trochę by zostało.

Nic nie zapowiada, aby ten rosnący trend miał się jakoś radykalnie odwrócić. Prognozy banków mówią, że już na koniec tego roku kwota posiadanych przez nie depozytów przekroczy 1,30 bln zł, a do końca dekady będzie to już przeszło 1,40 bln zł.

Co piąta złotówka leży w PKO BP

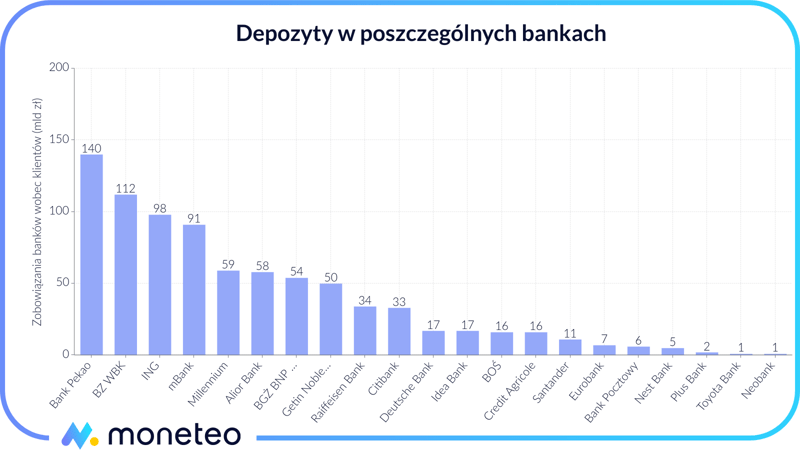

Spójrzmy teraz na stan kasy w poszczególnych bankach. Jak już wspomnieliśmy, największa część naszych pieniędzy ulokowana jest w PKO BP. Na koniec I kwartału 2018 roku zobowiązania banku wobec klientów sięgały 220 mld zł. Jednocześnie rzut oka na historyczne dane pokazuje, że państwowemu gigantowi swoje oszczędności powierza coraz więcej osób. Dla porównania – dwanaście miesięcy wcześniej kwota zobowiązań banku była o kilkanaście miliardów złotych niższa. Absolutnie nie jest więc prawdą obiegowa opinia, że PKO BP to skostniała struktura, z której usług nikt z własnej woli nie chce korzystać. Jest wręcz przeciwnie – niebiesko-czerwony szyld banku potrafi przyciągnąć kapitał skuteczniej niż ktokolwiek inny.

Bankowa „Wielka piątka”

Na drugim miejscu, jeśli chodzi o kwotę zobowiązań wobec klientów, znalazł się inny państwowy gigant – Pekao. Na koniec marca tego roku zdeponowane było w nim 140 mld zł. To dużo, ale aż o 80 mld mniej niż w przypadku PKO BP. Podium, z wynikiem 112 mld zł, dopełnił Bank Zachodni WBK. Ten ostatni ma jednak szansę mocno nadgonić swoją większą konkurencję. Po przejęciu polskiej sieci Deutsche Banku jego depozyty wzrosną o prawie 20 mld zł. Ta dodatkowa kwota pojawi się w bilansie banku prawdopodobnie do końca tego roku, bowiem jesień 2018 to planowany termin połączenia obu instytucji w całość.

Oprócz wymienionych jeszcze tylko dwa banki zdołały pozyskać od klientów przynajmniej 90 mld zł. Były to ING oraz mBank.

„Wielką piątkę”, jak czasami nazywa się grupę największych polskich banków, od reszty konkurencji oddziela już bardzo dużo. Szósty w zestawieniu Bank Millennium na koniec I kwartału 2018 roku posiadał depozyty w kwocie 59 mld zł, a bank nr 10 – Raiffeisen - zgromadził od klientów już „tylko” 34 mld zł.

|

Bank |

Kwota zgromadzonych depozytów (mld zł) |

|---|---|

|

PKO BP |

220 |

|

Pekao |

140 |

|

BZ WBK |

112 |

|

ING |

98 |

|

mBank |

91 |

Spora grupa „średniaków”

Kiedy przyjrzymy się bilansom polskich banków, zauważymy, że zażarta konkurencja między nimi toczy się w najlepsze. Nie jest bowiem tak, że wystarczy stworzyć ładną reklamę, zadbać o profesjonalny wygląd oddziału, a klienci sami zaczną się do nas pchać ze swoimi pieniędzmi.

O tej prawdzie dość boleśnie przekonuje się w ostatnim czasie Getin Noble Bank, z którego kasy systematycznie ubywa depozytów. W ciągu minionych 12 miesięcy kwota zobowiązań banku spadła o prawie 5 mld zł (ponad 10%). W sporym uproszczeniu – zaalarmowani słabymi wynikami klienci zdecydowali na przeniesienie swoich oszczędności gdzie indziej.

Z podobnym problemem, choć już na nieco mniejszą skalę, zmagają się w ostatnim czasie bankowcy Citibanku oraz Banku Ochrony Środowiska. Mimo ogólnie dobrej koniunktury na rynku bankowym (dowiedz się więcej) suma środków zdeponowanych w tych instytucjach w ostatnich kwartałach malała.

Porządna oferta robi swoje

Jak pokazuje rynkowa praktyka, kluczem do przyciągnięcia klientów, oprócz dobrze prowadzonego marketingu, jest także atrakcyjna oferta depozytowa. Przykładowo, niewielki Nest Bank, którego lokaty już od dłuższego czasu znajdują się na czele naszego rankingu lokat, w ciągu ostatnich 12 miesięcy zdołał niemal podwoić kwotę pozyskanych od klientów pieniędzy (spora w tym także zasługa darmowego rachunku osobistego Nest Konto).

Nieźle ta sztuka idzie także Idea Bankowi, który w ciągu roku zanotował prawie 15-proc. wzrost. Zapewne poszłoby mu jeszcze lepiej, ale tutaj hamulcem okazały się obawy o kondycję finansową banku. Jeszcze wyższym, bo ponad 16-proc. wzrostem zobowiązań wobec klientów, może pochwalić się także Alior Bank. Choć akurat oferta depozytowa tego banku do najlepszych nie należy, to jednak swoje robi tutaj skuteczny marketing oraz spore nakłady na rozwój nowych kanałów sprzedaży.

|

Bank |

Kwota zobowiązań wobec klientów |

Zmiana rok do roku |

Stan na |

|---|---|---|---|

|

Nest Bank |

4,1 |

80,0% |

IV kw. 2018 |

|

Toyota Bank |

1,3 |

18,0% |

I kw. 2017 |

|

Alior Bank |

59,0 |

16,9% |

I kw. 2018 |

|

Idea Bank |

18,0 |

14,7% |

I kw. 2018 |

Podsumowanie – bank bankowi nierówny

Dla przeciętnego klienta różnice pomiędzy poszczególnymi bankami mogą być praktycznie niezauważalne. Ot – różniące się logo na garniturze obsługującego go bankowca. Kiedy jednak uważniej przyjrzy się prowadzonej przez nie skali działalności, dysproporcje okażą się gigantyczne.

Żeby nie być gołosłownym – różnica między największym a najmniejszym bankiem komercyjnym w Polsce jest blisko 200-krotna. To z kolei w istotny sposób wpływa na profil prowadzonej przez nie działalności. Te największe, jak PKO BP, Pekao czy BZ WBK, obsługują miliony klientów, angażując się przy tym w finansowanie największych w kraju inwestycji, takich jak budowy dróg, bloków energetycznych czy biurowców. Te najmniejsze – no cóż, im pozostaje przede wszystkim obsługa rachunków osobistych, a każdy udzielony przez nie kredyt hipoteczny czy inwestycyjny staje się naprawdę sporym wyzwaniem.

A Ty w jakim banku trzymasz swoje pieniądze? Wolisz giganta jak Pekao, czy jednak preferujesz któryś z mniejszych banków jak Eurobank czy Credit Agricole?

Komentarze

(0)