Efekt? Kurs franka aktualnie wynosi 4,34 zł, a akcje polskich banków poszybowały w dół, nawet o kilkanaście procent.

Nikt nie spodziewał się tak drastycznej w skutkach decyzji banku centralnego Szwajcarii. Do tej pory kurs franka uzależniony był od euro i Szwajcarzy z całą stanowczością deklarowali obronę tej relacji (na poziomie 1,2 CHF za EUR). Jednak w ostatni czwartek wszystkimi wstrząsnęła wiadomość, że bank centralny nie będzie już bronił minimalnego kursu i tym samym uwalnia szwajcarską walutę od euro. Powodem tej decyzji Szwajcarów były różnice między aktualnym i prognozowanym stanem rozwoju gospodarki w USA i Europie oraz prawdopodobieństwo prowadzenia odmiennej polityki pieniężnej w tych rejonach. Decyzja miała zatem oficjalnie charakter czysto ekonomiczny.

Skutki Decyzji o Uwolnieniu Franka

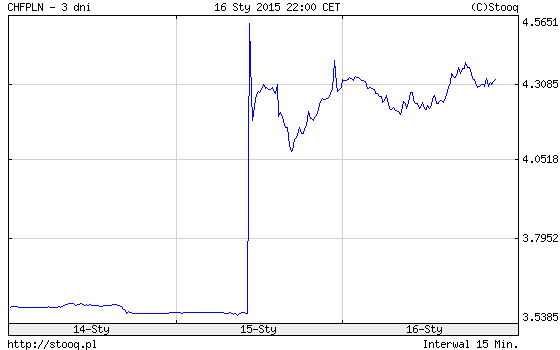

Na skutki czwartkowej decyzji nie trzeba było długo czekać. Rynki finansowe zareagowały szokiem na wiadomości ze Szwajcarii, a kurs CHF/PLN poszybował do 4,3 zł (w pewnym momencie przebił nawet granicę 5 zł za 1 CHF!) z wcześniejszych 3,5-3,6 zł.

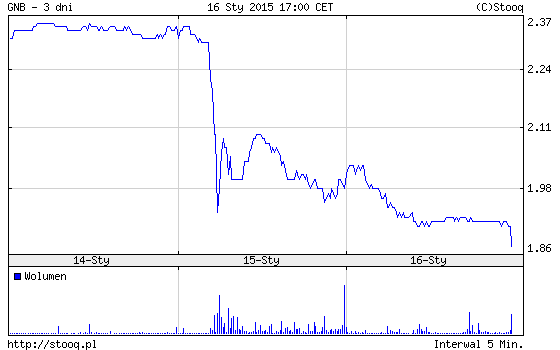

Negatywnie zareagowała też giełda, a szczególnie akcje banków, w których portfelach kredytowych znajdują się kredyty we frankach. Walory Banku Millennium, mBanku, czy BZ WBK mocno straciły na wartości, jednak największy spadek odnotował Getin Noble Bank – jego akcje zanurkowały o ok. 20%.

W przypadku tego akurat banku można się było tego spodziewać – w ubiegłym roku na zlecenie KNF banki przeprowadziły tzw. stress-testy, czyli symulację swojej sytuacji finansowej w warunkach umocnienia franka do poziomu 4,2 zł. Wynik był pozytywny z jednym wyjątkiem: to właśnie Getin Noble Bank nie przeszedł testów, co mogło budzić niepokój.

Po czwartkowym "szoku frankowym" władze banków studzą emocje i zapewniają, że obecnie są w stanie sprostać tak wysokiemu kursowi franka. W podobnym tonie wypowiada się także KNF – w opinii jej członków wzrost kursu franka nie spowoduje silnego wzrostu ryzyka, gdyż jednoczesne obniżenie stóp procentowych (do -0,75%) przez szwajcarski bank centralny niweluje negatywny skutek umocnienia się tej waluty w średnim okresie czasu.

Silny Frank a Portfele Klientów Banków

Wzrost kursu franka najboleśniej odczuli klienci, którzy posiadają kredyty w tej walucie. Ich raty wzrosły nawet o kilkaset złotych, co powoduje większe obciążenie dla domowych budżetów. Szacuje się, że w Polsce kredyty we frankach posiada ok. 550 tysięcy rodzin, jednak do tej pory były one spłacane dość regularnie.

Tak silne umocnienie szwajcarskiej waluty może okazać się problemem dla niektórych kredytobiorców, jednak poważniejszym skutkiem może być ograniczenie konsumpcji przez klientów posiadających zobowiązania we frankach. Wzrost raty o 300-400 zł miesięcznie oznacza konieczność przeorganizowania domowego budżetu i ograniczenia wydatków, co może odbić się na poziomie życia niektórych rodzin oraz w pewnym stopniu na polskiej gospodarce.

Lokaty we Frankach Szwajcarskich

Obecna sytuacja nie jest też obojętna dla posiadaczy lokat walutowych. Jeśli ktoś przechowuje oszczędności na depozycie we frankach szwajcarskich, to w warunkach umocnienia tej waluty – jak ma to miejsce obecnie - jego zysk jest zdecydowanie wyższy od oprocentowania nominalnego depozytu (nawet o 15 – 20 p.p.).

W sytuacji, gdy bank centralny Szwajcarii obniżył stopy procentowe, nie jest wykluczone, że te banki, które oferują lokaty w CHF (w Polsce to Noble Bank, Getin Bank, BZ WBK, Deutsche Bank, Alior Bank, Raiffeisen Polbank i PKO BP) zdecydują się na zmiany oprocentowania, lub nawet wycofanie depozytów walutowych we frankach. Najbliższe tygodnie pokażą, czy w istocie tak będzie.

Komentarz Redakcji

Nie da się ukryć, że chyba każdego zszokowała decyzja Szwajcarów. Po wcześniejszych deklaracjach, że kurs franka do euro będzie broniony, nikt nie spodziewał się uwolnienia waluty i aż takiego jej umocnienia względem innych walut. Szczególnie emocjonalnie podchodzą do tego frankowi kredytobiorcy i trudno się temu dziwić – w ciągu kilku godzin ich zadłużenie mocno się zwiększyło.

W dłuższym okresie silna szwajcarska waluta może okazać się dla naszej gospodarki sporym problemem – wyższe raty kredytów to mniejsza konsumpcja, brak motywacji do oszczędzania, niższy poziom życia. Ostatnie dane GUS o inflacji wskazują, że w grudniu 2014 r. deflacja osiągnęła poziom -1%, a frankowy wstrząs może tę sytuację dodatkowo pogłębić.

Dynamiczne zmiany na rynkach finansowych są na tyle istotne, że możemy oczekiwać reakcji Rady Polityki Pieniężnej podczas najbliższego posiedzenia w dniach 3-4 lutego. Presja na obniżkę stóp procentowych jest coraz większa i Rada będzie musiała wziąć pod uwagę aktualne warunki rynkowe. W lutym przewidujemy cięcia stóp procentowych w zakresie 25 – 50 punktów bazowych, jednak czas pokaże, czy tak się stanie w rzeczywistości.

Co można poradzić kredytobiorcom?

Przede wszystkim w tej trudnej sytuacji należy zachować spokój i nie podejmować pochopnych decyzji. Pamiętaj, że pierwszy odbiór negatywnej sytuacji wywołuje szok i mocno działa na emocje, a w takich warunkach trudno działać racjonalnie.

Kurs franka oscyluje obecnie wokół 4,3 zł, jednak w najbliższych dniach i tygodniach sytuacja prawdopodobnie zacznie się uspokajać. Pojawi się także więcej informacji, które mogą Ci pomóc podjąć lepsze decyzje.

Jeśli posiadasz kredyt we frankach, daj sobie kilka dni odpoczynku od wiadomości finansowych, a następnie ze spokojem przeanalizuj swój domowy budżet i spróbuj go zoptymalizować w kontekście zmiany wysokości raty. Pamiętaj, że spłacając kredyt w obcej walucie, powinieneś zwrócić szczególną uwagę na koszt przewalutowania (spread). Wybierając odpowiednią metodę przewalutowania, oszczędzisz nawet kilkaset złotych miesięcznie. Sprawdź ten ranking kont walutowych i policz, ile możesz zaoszczędzić.

Jeśli stwierdzisz, że możesz mieć problem ze spłacaniem rat, udaj się do banku – być może uda Ci się zmienić warunki kredytu na korzystniejsze lub po prostu możliwe do zaakceptowania. Pamiętaj, że bankowi także zależy na tym, abyś spłacił swoje zobowiązanie.

Co można poradzić osobom oszczędzającym na lokatach?

Posiadaczom lokat walutowych (ale i złotówkowych) radzimy uważnie śledzić tabele oprocentowania, aby w razie potrzeby przenieść swoje środki na depozyt o lepszych warunkach. Jeżeli interesuje Cię przechowywanie środków w obcych walutach, zapoznaj się z naszym rankingiem lokat walutowych (aktualnie prezentujemy tu jedynie lokaty walutowe ze stałym oprocentowaniem, które przy obecnej sytuacji rynkowej są prawdopodobnie korzystniejszym wyborem od depozytów o zmiennej stopie procentowej). Porównanie oprocentowania lokat złotówkowych znajdziesz w rankingu lokat bankowych.

Jeżeli posiadasz lokatę w CHF, to już w tym momencie sporo zyskałeś i być może jest to dobry czas na zastanowienie się nawet nad zerwaniem lokaty i realizację zysków wynikających ze zmiany kursów waluty. Dotyczy to przede wszystkim osób, które założyły długoterminową lokatę w CHF o zmiennym oprocentowaniu.

Pamiętaj, że pospiech jest złym doradcą, szczególnie w kwestiach finansowych. Z tego powodu zanim zrobisz cokolwiek, zastanów się, aby nie żałować podjętych decyzji.

Komentarze

(0)